Ảnh minh họa

Ảnh minh họa

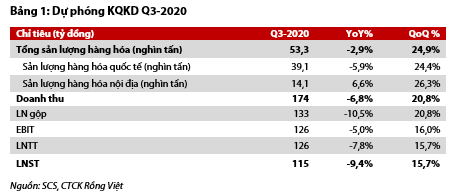

Theo Công ty Cổ phần Chứng khoán Rồng Việt (VDSC), nhờ sản lượng hàng hóa phục hồi vào tháng 7 và tháng 8, VDSC ước tính tổng sản lượng hàng hóa sẽ tích cực hơn trong Q3-2020, dự kiến chỉ giảm nhẹ 2,9%. Trong đó, sản lượng quốc tế dự kiến giảm khoảng 5,9%, phục hồi đáng kể so với Q2-2020. Theo đó, VDSC ước tính doanh thu và lợi nhuận ròng vào Q3-2020 của SCS lần lượt đạt 174 tỷ đồng (-6,8%) và 115 tỷ đồng (-9,4%).

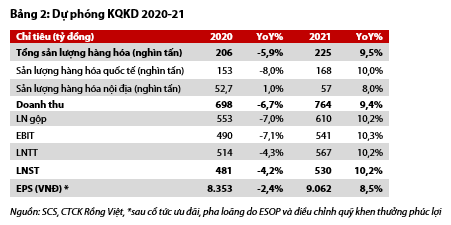

Cho cả năm 2020, VDSC dự phóng sản lượng hàng hoá quốc tế của SCS đạt 153 nghìn tấn (-8,0%), tăng 4,0% so với sản lượng dự phóng trước đó. Điều này chủ yếu dựa trên giả định về việc tần suất chuyến bay chở khách thường lệ vào Việt Nam sẽ được phục hồi một cách rõ ràng hơn trong thời gian tới, mặc dù vẫn sẽ duy trì ở mức thấp so với cùng kỳ, sau các nỗ lực mở cửa lại thị trường hàng không quốc tế đã được hiện thực hóa. Theo đó, VDSC nâng ước tính doanh thu cả năm 2020 của SCS từ 674 tỷ đồng lên 698 tỷ đồng (-6,7%), LNTT theo đó tăng từ 476 tỷ đồng lên 514 tỷ đồng (-4,3%).

VDSC khuyến nghị tích lũy SCS với thời hạn nắm giữ trên 1 năm.

Kết thúc phiên giao dịch ngày 22/9, cổ phiếu SCS giảm 0,5% xuống còn 123.300 đồng/cổ phiếu.

Chúng tôi xin trích lại phân tích của VDSC như sau:

Triển vọng khả quan hơn từ đầu Q3-2020

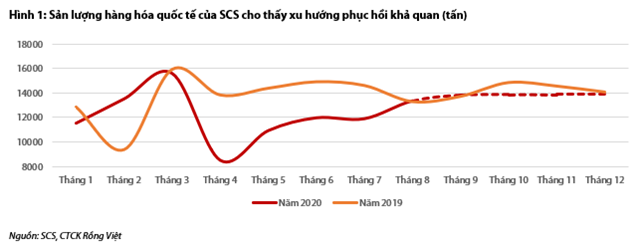

Mặc dù lũy kế tổng sản lượng hàng hoá lũy kế 8T-2020 giảm 8,0% nhưng sản lượng hàng hóa vào tháng 7 và tháng 8 ghi nhận những tín hiệu phục hồi khá khả quan. Lũy kế sản lượng hàng hóa quốc tế trong hai tháng đầu tiên trong Q3-2020 chỉ giảm 9,3% so với mức giảm 27% của sản lượng hàng hóa quốc tế vào Q2-2020.

Tính đến tháng 8-2020, sản lượng hàng hóa quốc tế đã trở lại mức cùng kỳ 2019, với mức sản lượng đạt 13,4 nghìn tấn so với 13,3 nghìn tấn cùng kỳ năm ngoái.

VDSC cho rằng việc dịch bệnh cơ bản được kiểm soát tại nhiều nước và các hãng hàng không gia tăng công suất vận tải hàng hóa trên các chuyến bay chở khách đã giúp sản lượng hàng hóa của SCS hồi phục tốt.

Theo thống kê của IATA vào tháng 9/2020, vận tải hàng hoá hàng không toàn cầu ít chịu tác động lớn như vận tải hành khách khi chỉ giảm 13,5% so với mức giảm 79,8% của vận tải hành khách trong tháng 7-2020. Ngoài ra, các hãng hàng không đã sử dụng các máy bay chở khách chỉ để chuyên chở hàng hoá, giúp hệ số cung tải hàng hoá toàn cầu tăng 6,2%.

Nguồn: VDSC

Nguồn: VDSC

Hợp đồng mới cho thuê sân đỗ máy bay với ACV sẽ được ký khi các chuyến bay thương mại trở lại bình thường. SCS không còn ghi nhận nhiều doanh thu từ hoạt động cho thuê sân đỗ máy bay trong 6T-2020 do hợp đồng trước đây đã hết hiệu lực vào đầu năm và ACV chưa đàm phán ký mới kể từ khi dịch Covid-19 bùng phát. Hợp đồng cho thuê sân đỗ này thường là hợp đồng dài hạn với doanh thu cố định, trước đây là 7 tỷ đồng/năm và chi phí chủ yếu SCS ghi nhận là chi phí khấu hao khoảng 2-3 tỷ đồng/năm.

SCS đã ký hợp đồng cung cấp dịch vụ với 6 hãng hàng không mới kể từ đầu năm, trong đó có hãng hàng không đứng thứ 4 thế giới về sản lượng luân chuyển hàng hoá - UPS Air Cargo. Sự góp mặt của UPS Air Cargo trong bối cảnh Covid-19 củng cố thêm quan điểm của VDSC về lợi thế cạnh tranh trong năng lực kỹ thuật của Công ty, cũng như tiềm năng trong việc đám phán với những khách hàng mới sau khi tình hình dịch bệnh khả quan hơn, qua đó, hỗ trợ triển vọng dài hạn.

Theo thống kê của IATA năm 2018, UPS - khách hàng lớn mới nhất của SCS - xếp thứ 4 thế giới về sản lượng hàng hoá luân chuyển với 12,5 tỷ tấn.km, bên cạnh các khách hàng lớn hiện hữu của SCS như Emirates (xếp thứ 2 thế giới – 12,7 tỷ tấn.km), Cathay Pacific (xếp thứ 5 – 11,3 tỷ tấn.km), Cargolux (xếp thứ 8 – 7,3 tỷ tấn.km), Singapore Airlines Cargo (xếp thứ 12 – 1,2 tỷ tấn.km). Nhóm khách hàng lớn trung bình chiếm khoảng 40-45% tổng sản lượng của SCS. Trong đó, một khách hàng lớn nhất đóng góp không quá 8% tổng doanh thu, cho thấy Công ty chịu ít rủi ro phụ thuộc vào số ít hãng hàng không lớn.

Ước tính KQKD Q3-2020

Tổng sản lượng hàng hóa Q3-2020 của SCS ước tính giảm nhẹ 2,9%. VDSC ước tính sản lượng hàng quốc tế trong tháng 9 đạt 13,8 nghìn tấn, tăng nhẹ 0,9% và tăng 3,5% MoM nhờ sự góp mặt của khách hàng lớn UPS Air Cargo và mở lại một số đường bay quốc tế từ giữa tháng 9. Nhờ đó, sản lượng hàng quốc tế Q3-2020 của SCS ước tính giảm 5,9%, cải thiện so với tổng sản lượng T7 và T8-2020 (-9,3%).

Trong khi đó, sản lượng hàng nội địa T9-2020 dự kiến đi ngang với mức tăng 0,1%. Tổng thể, cơ cấu sản lượng hàng quốc tế và nội địa Q3-2020 dự kiến không thay đổi lớn, với tỷ trọng 76% hàng quốc tế.

Nhìn chung, so với mức giảm 24% vào Q2-2020 của tổng sản lượng hàng, mức giảm 2,9% ước tính trong Q3-2020 ít nghiêm trọng hơn và cho thấy dấu hiệu phục hồi tích cực của sản lượng hàng hoá.

Doanh thu và lợi nhuận ròng Q3-2020 ước tính lần lượt 174 tỷ đồng (-6,8%) và 115 tỷ đồng (-9,4%). Đóng góp chủ yếu vào doanh thu của SCS là doanh thu khai thác nhà ga với 163 tỷ đồng (-6,1%). VDSC giả định giá bán bình quân của SCS đi ngang so với Q2-2020 với mức trung bình 3,1 triệu đồng/tấn hàng. Biên lợi nhuận gộp giữ ở mức 76,5%, tương đương Q2-2020.

VDSC cho rằng vào Q3-2020 SCS không tiếp tục ghi nhận doanh thu tài chính tài chính đột biến như Q2-2020 do đã chia cổ tức tiền mặt khoảng 254 tỷ đồng vào 31/07/2020, dự phóng doanh thu tài chính Q3-2020 khoảng 7 tỷ đồng. Chi phí quản lý doanh nghiệp ước tính khoảng 14 tỷ đồng, tương đương Q2-2020, chiếm gần 8% doanh thu. Theo đó, lợi nhuận trước thuế và lợi nhuận ròng Q3-2020 dự phóng lần lượt đạt 126 tỷ đồng, giảm 7,8% và 115 tỷ đồng, giảm 9,4%.

Nguồn: VDSC

Nguồn: VDSC

Kế hoạch bảo trì lớn đường băng tại Tân Sơn Nhất đến cuối năm dự kiến không dẫn đến các gián đoạn đáng kể. Trong giai đoạn bảo trì, Cục Hàng không Việt Nam yêu cầu các máy bay chở hàng hóa chỉ được phép hạ cánh tại sân bay trong khung thời gian từ 9 giờ tối đến 6 giờ sáng ngày hôm sau.

SCS chia sẻ rằng kế hoạch bảo trì đường băng không ảnh hưởng đáng kể khi thời gian hạ cánh của các máy bay chở hàng hóa lớn chủ yếu trong khung giờ theo yêu cầu của Cục.

Ngoài ra, hiệu suất tải hàng hóa cao hơn và tần suất nhiều hơn của máy bay chuyên chở hàng hóa hiện nay đã giảm thiểu sự phụ thuộc của sản lượng hàng hóa quốc tế của SCS vào lưu lượng hàng không so với giai đoạn trước khi bùng phát dịch.

Triển vọng 2020-2021

Nhìn chung cho năm 2020, VDSC nâng dự phóng sản lượng hàng hoá quốc tế của SCS cả năm lên 4,0%, đạt 153 nghìn tấn (- 8,0%) sau khi hoạt động gần đây của SCS đã có sự khởi sắc tốt hơn so với dự kiến.

Ngoài ra, thông tin về việc mở lại các chuyến bay quốc tế chở khách giữa Việt Nam và 4 nước (Trung Quốc, Nhật Bản, Hàn Quốc, Đài Loan) từ 15/09/2020, với tần suất không quá 2 chuyến/tuần, sẽ là tiền đề cho sự trở lại cho nhiều chuyến bay quốc tế hơn trong những tháng cuối năm, phần nào cải thiện dự phóng 2020 trước dó của chúng tôi.

Theo đó, VDSC nâng ước tính doanh thu cả năm 2020 của SCS từ 674 tỷ đồng lên 698 tỷ đồng (-6,7%), lợi nhuận trước thuế theo đó tăng từ 476 tỷ đồng lên 514 tỷ đồng (-4,3%), nâng dự phóng lợi nhuận ròng từ 445 tỷ đồng lên 481 tỷ đồng (-4,2%).

Đối với năm 2021, VDSC kỳ vọng ngành hàng không sẽ phục hồi từ mức thấp của 2020, dù có những sự không chắc chắn về thời điểm và tốc độ phục hồi vì phụ thuộc vào tiến độ sản xuất và cung ứng đại trà vắc-xin.

VDSC dự báo khối lượng hàng hóa quốc tế trong năm 2021 sẽ tăng 10% lên 168 tấn. Doanh thu dự phóng đạt 764 tỷ đồng (+9,5%) và LNST 530 tỷ đồng (+10,2%).

Nguồn: VDSC

Nguồn: VDSC

Từ đó, VDSC tăng 5,4% mức giá mục tiêu của SCS từ 130.000 VNĐ/cổ phiếu lên 137.000 VNĐ/cổ phiếu (+10,6% so với giá đóng cửa ngày 21/09/2020), khuyến nghị TÍCH LUỸ SCS với thời hạn nắm giữ trên 1 năm.

EPS 2020 và 2021 được dự phóng lần lượt là 8.353 đồng và 9.062 đồng. Theo đó, SCS đang được giao dịch ở mức P/E 2020 và 2021 tương ứng là 14,8x và 13,7x tại ngày 21/9/2020. Với mức giá mục tiêu là 130.200 VNĐ/cổ phiếu, P/E 2020 và 2021 tương ứng là 16,4x và 15,1x.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tú Thành