Ảnh minh họa

Ảnh minh họa

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 02/12 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

BSC: Khuyến nghị đối với cổ phiếu FRT

Theo BSC, FRT vẫn đang ở trong trạng thái tích lũy trung hạn tại khu vực 20-26 từ tháng 6 đến nay. Thanh khoản tăng cao trong hai phiên gần đây đã giúp cổ phiếu có vận động tăng ngắn hạn khá tích cực. Các chỉ báo xu hướng hiện đang ở trong trạng thái khả quan.

Trong phiên ngày 1/12, đường EMA12 vừa cắt lên trên đường EMA26 đồng thời chỉ báo RSI vẫn chưa đi vào vùng quá mua nên cổ phiếu có thể duy trì đà tăng trong thời gian tới.

Ngưỡng hỗ trợ gần nhất của FRT nằm tại khu vực xung quanh giá 24. Mục tiêu chốt lãi của cổ phiếu nằm tại mức 26.75, cắt lỗ nếu ngưỡng 23.25 bị xuyên thủng.

Nguồn: BSC

Nguồn: BSC

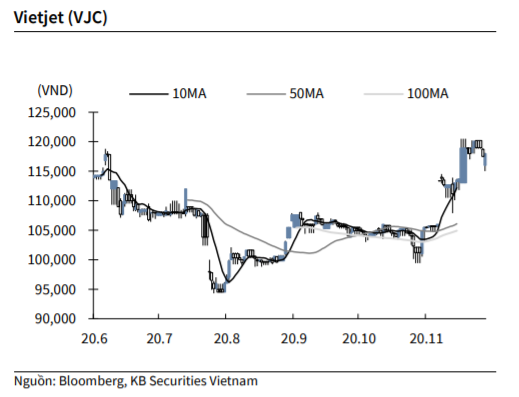

KBSV: Khuyến nghị đối với cổ phiếu VJC

Kết thúc phiên giao dịch ngày 1/12, cổ phiếu VJC tăng 0.4% lên 118,000 VNĐ/cổ phiếu.

Công ty cổ phần Sovico Aviation (cổ đông lớn của VJC) đã đăng ký mua vào 10 triệu cổ phần VJC, tương đương giá trị khoảng 1,200 tỉ đồng. Giao dịch được thực hiện trong khoảng thời gian từ ngày 4/12/2020 đến ngày 31/12/2020 theo phương thức thỏa thuận hoặc/và khớp lệnh.

Nguồn: KBSV

Nguồn: KBSV

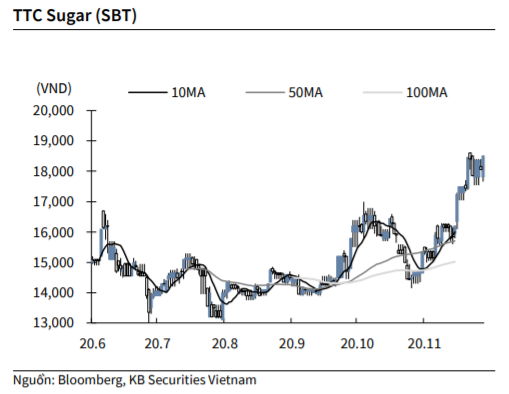

KBSV: Khuyến nghị đối với cổ phiếu SBT

Kết thúc phiên giao dịch ngày 1/12, cổ phiếu SBT tăng 2.5% lên 18,500 VNĐ/cổ phiếu.

SBT vừa công bố phương án chào bán trái phiếu ra công chúng với tổng mệnh giá tối đa 700 tỷ đồng, dự kiến thực hiện trong quý I/2021.

Đây là loại trái phiếu không chuyển đổi, không kèm chứng quyền, không được đảm bảo bằng tài sản và có kỳ hạn trái phiếu tối đa 3 năm với lãi suất trái phiếu trong năm đầu tiên là 10%/năm, các kỳ tính lãi còn lại áp dụng lãi suất thả nổi.

Theo SBT, toàn bộ số vốn huy động được sẽ dùng để thanh toán các hợp đồng mua đường trong nội bộ.

Nguồn: KBSV

Nguồn: KBSV

VCSC: Khuyến nghị đối với cổ phiếu MSN

VCSC điều chỉnh khuyến nghị từ MUA thành KHẢ QUAN sau khi cổ phiếu của Tập đoàn Masan (MSN) đã tăng giá 52% trong 3 tháng qua. Mặc dù vậy, VCSC vẫn giữ quan điểm tích cực về vị thế của MSN trong việc tận dụng tiềm năng tăng trưởng dài hạn của ngành tiêu dùng Việt Nam, đặc biệt thông qua nền tảng kinh doanh sản phẩm tiêu dùng - bán lẻ - The CrownX của công ty.

VCSC tăng giá mục tiêu 32% do (1) các mảng kinh doanh tiêu dùng của MSN có diễn biến vượt kỳ vọng trước đây của VCSC; trong báo cáo này, VCSC nâng dự phóng LN EBITDA (bao gồm đóng góp LN từ TCB) tổng cộng cho năm 2021F-2022F thêm 21% và (2) cập nhật giá mục tiêu đến cuối năm 2021.

Các yếu tố hỗ trợ tiềm năng: Các giao dịch huy động vốn ở cấp độ tập đoàn hoặc công ty con mà trong đó các giao dịch này sẽ giúp củng cố định giá cho các công ty này cũng như giúp MSN giảm nợ vay.

Các rủi ro tiềm năng: Không thành công trong việc huy động vốn, tạo áp lực lên vị thế tài chính của MSN trong bối cảnh nợ vay của công ty đang ở mức cao; nỗ lực tái cấu trúc VCM không mang lại nhiều hiệu quả; MCH triển khai các sản phẩm mới cũng như marketing không hiệu quả khiến tốc độ tăng trưởng chậm lại.

VCSC: Khuyến nghị đối với cổ phiếu POW

VCSC điều chỉnh giảm 5% giá mục tiêu và điều chỉnh khuyến nghị từ MUA thành KHẢ QUAN dành cho Tổng CT Điện lực Dầu khí Việt Nam (POW). Trong khi VCSC vẫn đánh giá tích cực danh mục đầu tiên điện 4.200 MW của POW, VCSC cho rằng việc thương thảo lại hợp đồng mua bán điện (PPA) tại nhà máy điện Cà Mau (vốn là yếu tố dẫn dắt LN chính của POW trước năm 2020) tạo ra các bất ổn cho triển vọng lợi nhuận của công ty.

VCSC điều chỉnh giảm giá mục tiêu thêm 5% chủ yếu do điều chỉnh giảm 6% LNST sau lợi ích CĐTS cốt lõi 2020-2030, được phần nào bù đắp bởi cập nhật từ giữa 2021 đến cuối 2021.

VCSC điều chỉnh giảm lợi nhuận dự báo cho POW chủ yếu do (1) hiệu suất hoạt động thấp hơn tại tất cả các nhà máy điện than và điện khí và giá CGM thấp hơn trong giai đoạn 2020-2022 do lượng mưa cao hơn và (2) sản lượng điện thương phẩm thấp hơn trong kỳ dự báo, giúp bù đắp (3) tác động tích cực nhẹ trong dự báo giá khí thấp hơn của VCSC.

VCSC dự báo LNST sau lợi ích CĐTS cốt lõi sẽ ghi nhận CAGR 11% trong giai đoạn 2020- 2025 chủ yếu do đóng góp từ nhà máy điện Nhơn Trạch 3 & 4 (công suất: 2 x 750MW) trong năm 2023 và 2024.

VCSC kỳ vọng sẽ không có cổ tức tiền mặt sau năm 2019 khi POW đang chuận bị vốn để đầu tư nhà máy Nhơn Trạch 3 & 4; so với dự báo DPS trước đây của VCSC 300 đồng/CP (lợi suất cổ tức 3%).

POW hiện đang giao dịch với EV/EBITDA 2021 đạt 5,8 lần, dựa theo dự báo của VCSC, tương ứng với chiết khấu 40% so với nhóm các công ty cùng ngành của VCSC.

Rủi ro được VCSC đưa ra: Giá PPA thuận lợi và hoàn tất thu hồi nợ xấu tại nhà máy Cà Mau.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành