Ảnh minh họa

Ảnh minh họa

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 27/10 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

BSC: Khuyến nghị đối với cổ phiếu PHR

Theo BSC, cổ phiếu PHR đang quay trở lại kiểm tra ngưỡng kháng cự 60.0. Thanh khoản cổ phiếu đã vượt lên ngưỡng trung bình 20 phiên, đồng thuận với đà tăng giá của cổ phiếu.

Chỉ báo MACD và chỉ báo RSI đều đang ủng hộ nhịp hồi phục ngắn hạn. Đường giá cổ phiếu cũng đang có dấu hiệu cắt trở lại dải mây Ichimoku, cho thấy xu hướng tăng giá trung hạn sắp hình thành.

Như vậy, nhà đầu tư trung hạn có thể mở vị thế cổ phiếu trong vùng giá 55.0 - 56.0 và cân nhắc chốt lãi khi cổ phiếu tiệm cận ngưỡng 60.0, cắt lỗ nếu mất ngưỡng hỗ trợ trung hạn 55.0. Nếu cổ phiếu vượt ngưỡng 60 với thanh khoản lớn, PHR có thể quay lại vùng giá 65-70 trong trung hạn.

Nguồn: BSC

Nguồn: BSC

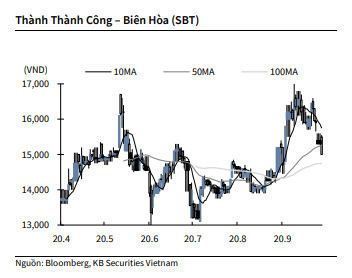

KBSV: Khuyến nghị đối với cổ phiếu SBT

Kết thúc phiên giao dịch ngày 26/10, cổ phiếu SBT giảm -2% xuống 15,000 VNĐ/cổ phiếu.

Theo tài liệu họp ĐHĐCĐ thường niên, SBT đặt mục tiêu kinh doanh niên độ 2020-2021 (bắt đầu từ tháng 7/2021) với lợi nhuận trước thuế 662 tỷ (+29% YoY), doanh thu 14,358 tỷ (+11% YoY) và sản lượng tiêu thụ đạt 1,058 ngàn tấn (+0.2% YoY). Công ty cũng đặt ra mục tiêu tổng số khách mới cho kênh B2B và xuất khẩu tăng 10% so với cùng kỳ. Ngoài ra, ban lãnh đạo SBT dự kiến sẽ trình cổ đông về phương án phát hành cổ phiếu riêng lẻ với tỷ lệ dưới 20% vốn điều lệ trực tiếp cho nhà đầu tư chiến lược.

Nguồn: KBSV

Nguồn: KBSV

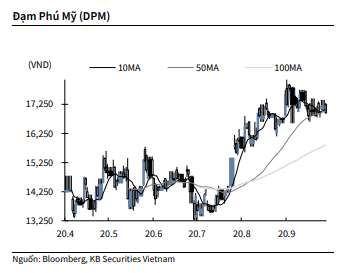

KBSV: Khuyến nghị đối với cổ phiếu DPM

Kết thúc phiên giao dịch ngày 26/10, cổ phiếu DPM giảm -1.5% xuống 16,950 VNĐ/cổ phiếu.

DPM công bố báo cáo tài chính quý 3 với lợi nhuận 182 tỷ đồng (+200% YoY), doanh thu 1955 tỷ đồng (+ 3.3%), biên lợi nhuận gộp cải thiện lên 22.7% từ mức 16.6% cùng kỳ. KQKD tích cực của DPM chủ yếu nhờ chi phí giá vốn giảm 3.6% YoY (nhờ diễn biến giảm của giá dầu) và chi phí quản lý doanh nghiệp giảm 21.8% YoY.

Nguồn: KBSV

Nguồn: KBSV

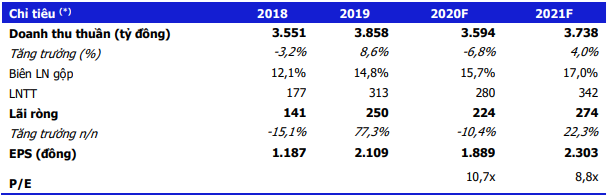

MBS: Khuyến nghị đối với cổ phiếu DRC

Theo MBS, MBS khuyến nghị NẮM GiỮ đối với cổ phiếu DRC với giá mục tiêu VND 23.100 trên cơ sở:

(i) Nhu cầu sử dụng lốp radial ngày càng tăng trong tương lai;

(ii) Nhà máy Radial GĐ1 không còn trích khấu hao từ 2021;

(iii) nhu cầu tiêu thụ xe trong nước tăng trở lại nhờ chính sách giảm 50% lệ phí trước bạ đối với xe lắp ráp trong nước.

MBS xác định giá mục tiêu của cổ phiếu DRC vào khoảng VND 23.100 dựa trên kết hợp 2 phương pháp so sánh P/E và EV/EBITDA. Mức giá mục tiêu tương ứng P/E forward khoảng 10 lần (theo EPS 2021F khoảng VND 2.303).

KQKD Q3 2020 tiếp tục được cải thiện so với 2 quý đầu năm. Doanh thu Q3 giảm nhẹ 2,5% so với cùng kỳ, đạt khoảng 947 tỷ đồng, nhưng chứng kiến tăng mạnh so với 2 quý đầu năm.

Nguồn: MBS

Nguồn: MBS

Sản lượng tiêu thụ phục hồi tại cả thị trường nội địa và xuất khẩu nhờ:

(i) Nới lỏng các biện pháp giãn cách xã hội tại các thị trường XK chính;

(ii) Chính sách giảm thuế trước bạ làm tăng nhu cầu đối với xe lắp ráp trong nước.

Tuy nhiên, do chi phí bán hàng tăng khá so với cùng kỳ (+41,4% n/n), trong khi biên LN gộp giảm nhẹ do giá NVL cao hơn khiến LNTT đạt gần 77 tỷ đồng, giảm 24,8%.

Lũy kế 9T2020 LNTT đạt 183,7 tỷ đồng, hoàn thành hơn 65% kế hoạch năm. Doanh thu 9T đạt 2.538,6 tỷ đồng.

Đặt kế hoạch 85 tỷ đồng LNTT trong Q4 2020. Doanh nghiệp đặt kế hoạch kinh doanh Q4 với doanh thu giảm 3% nhưng LNTT giảm ~16% n/n xuống còn khoảng 85 tỷ đồng, nhưng vẫn tăng 5% so với quý trước.

Chi phí khấu hao bắt đầu giảm từ Q4 2020. Nhà máy Radial GĐ1 bắt đầu thực hiện trích khẩu hao từ cuối Q3 2013. Với thời gian hoạt động 7 năm, chúng tôi ước tính nhà máy sẽ hết khấu hao trong Q4 2020.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành