Ảnh minh họa

Ảnh minh họa

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 28/9 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

BSC: Khuyến nghị đối với cổ phiếu FCN

Theo BSC, cổ phiếu FCN đang ở trong trạng thái tiếp tục tăng giá sau khi đã có sự sụt giảm khá mạnh vào nửa cuối tháng 7 do ảnh hưởng của làn sóng Covid thứ hai.

Trong phiên cuối tuần ngày 25/9, thanh khoản tăng cao đã đẩy giá cổ phiếu tăng ấn tượng 6.07%, qua đó chính thức vượt qua mức đỉnh cũ của tháng 6 ở ngưỡng 11.2. Các chỉ báo xu hướng hiện đều ủng hộ cho trạng thái tích cực của FCN.

Tuy nhiên, do chỉ báo RSI đã đi vào vùng quá mua nên cổ phiếu có thể sẽ xuất hiện sự điều chỉnh trong ngắn hạn. Ngưỡng hỗ trợ gần nhất của FCN nằm tại xung quanh giá 11. Mục tiêu chốt lãi của cổ phiếu nằm tại mức 13, cắt lỗ nếu mệnh giá 10 bị xuyên thủng.

Nguồn: BSC

Nguồn: BSC

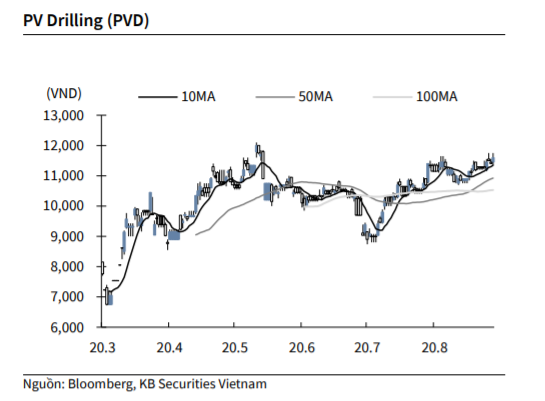

KBSV: Khuyến nghị đối với cổ phiếu PVD

Kết thúc phiên giao dịch ngày 25/9, cổ phiếu PVD tăng 1.8% lên 11,600 VNĐ/cổ phiếu.

PVD công bố ước tính KQKD 9 tháng đầu năm với lợi nhuận sau thuế 100 tỷ (+104% YoY) và doanh thu 4,300 tỷ (+45% YoY).

Nếu trừ đi KQKD 6 tháng đầu năm đã công bố trước đó, ước tính PVD đạt lợi nhuận ròng 14 tỷ (-48% YoY) và doanh thu 1,155 tỷ (+85% YoY).

Nguồn: KBSV

Nguồn: KBSV

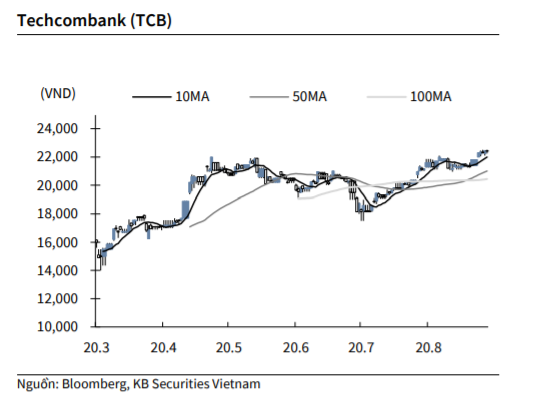

KBSV: Khuyến nghị đối với cổ phiếu TCB

Kết thúc phiên giao dịch ngày 25/9, cổ phiếu TCB giảm -0.2% xuống 22,400 VNĐ/cổ phiếu.

Trong buổi làm việc với NHNN, đại diện TCB tiết lộ Ngân hàng đã triển khai gói cho vay hỗ trợ cho khách hàng 30,000 tỷ đồng (bao gồm 20,000 tỷ cho doanh nghiệp và 10,000 tỷ cho cá nhân). Tính đến thời điểm 31/8/2020, tổng số dư nợ bị ảnh hưởng bởi dịch Covid 19 của ngân hàng là 62,228 tỷ đồng.

Tại thời điểm cuối quý 2, tổng dư nợ cho vay khách hàng là 231,666 tỷ (+0.4% Ytd). Như vậy, số dư nợ bị ảnh hưởng bởi Covid-19 ở ngân hàng này tương đương hơn 26% trong tổng dư nợ cho vay khách hàng tại thời điểm 30/6.

Nguồn: KBSV

Nguồn: KBSV

MBS: Khuyến nghị đối với cổ phiếu SCS

Theo MBS, MBS khuyến nghị MUA đối với cổ phiếu SCS với giá mục tiêu 140.000 đồng/CP trên cơ sở (i) Tiềm năng tăng trưởng xuất nhập khẩu đến từ những hiệp định thương mại mới được ký kết và sự dịch chuyển chuỗi cung ứng tới Việt Nam, và (ii) SCS đầu tư mới tăng năng suất chứa hàng lên tới 350.000 tấn/năm trong khi các đối thủ cạnh tranh đã sử dụng hết công suất.

Với tiềm năng tăng trưởng lượng hàng hoá qua cảng đến từ hoạt động XNK và khả năng tăng thêm công suất kho hàng, chúng tôi dự đoán tổng lượng hàng hoá xử lý của SCS trong giai đoạn 2021 – 2022 sẽ có mức tăng trưởng trung bình là 11%.

Đầu tư nâng suất để xử lý sản lượng hơn 300.000 tấn/năm vào năm 2025. Công suất thiết kế của kho SCS hiện tại là 350.000 tấn/năm. Công suất hiện tại của kho SCS là 200.000 tấn/năm. Công ty cho biết sẽ từng bước đầu tư thêm pallet, giá kệ để nâng công suất lên 350.000 tấn/năm nhằm đáp ứng nhu cầu khi cần.

Hiện tại sân bay Tân Sơn Nhất có 3 công ty tham gia khai thác mảng dịch vụ bốc xếp hàng hóa, trong đó TESC và TCS đã đạt công suất tối đa, tổng lượng hàng hóa của cả hai công ty vào khoảng 500.000 tấn/năm trong khi kho của SCS có thể xử lý đến tối đa 350.000 nghìn tấn/năm và hiện đang xử lý tổng lượng hàng hóa là 218.426 tấn/năm (109% công suất hiện tại).

Với triển vọng tăng sản lượng hàng hóa thông qua sân bay Tân Sơn Nhất và khả năng nâng công suất của SCS, chúng tôi dự báo SCS có thể đạt tổng lượng hàng hóa xếp dỡ là 307.000 nghìn tấn /năm vào năm 2025.

Dù dịch Covid-19 vãn đang tiếp diễn phức tạp, ban lãnh đạo SCS tin tưởng rằng lượng hàng hóa vận chuyển bằng đường hàng không sẽ phục hồi trong nửa cuối năm 2020. SCS chuyên phục vục các mặt hàng xuất khẩu qua đường hàng không, và theo thông tin từ SCS trong đầu năm 2020 ghi nhận sự gia tăng nhu cầu xuất khẩu các sản phẩm Thủy sản và Dược phẩm tới/từ Trung Quốc và Châu Âu, đây là nguyên nhân chính khiến lượng hàng hóa quốc tế xử lý của SCS tăng trở lại về mức của năm 2019 trong tháng 7 - 8.

Trong tháng 8/2020, sản lượng hàng hóa xếp dỡ của SCS đã phục hồi về mức của năm 2019 và tổng lượng hàng hóa vận chuyển trong tháng 8/2020 thậm chí còn tăng nhẹ 1% so với cùng kỳ. Lượng hàng hóa qua đường hàng không có mối tương quan cao với hoạt động XNK, với triển vọng từ thương mại EVFTA, giá trị xuất nhập khẩu của Việt Nam dự kiến sẽ tăng 42,7% và 33,1% đến năm 2025 (Bộ Kế hoạch và Đầu tư). Khoảng 24% hàng hóa quốc tế của SCS đến/đi từ khu vực EU; với hiệp định thương mại mới, chúng tôi kỳ vọng sản lượng hàng hóa quốc tế sẽ tăng 2 con số trong 2 năm tới ở mức 14% và 11% (2021 – 2022).

Mô hình kinh doanh của SCS có biên lợi nhuận gộp cao. SCS là công ty có biên lợi nhuận gộp cao nhất trong các doanh nghiệp ngành hàng không, ở mức 80% trong năm 2019 so với BLNG của NCT là 48%.

NCT và SCS có cùng mô hình kinh doanh, tuy nhiên do lợi thế sở hữu đất thay vì đi thuê nên biên lợi nhuận của SCS cao hơn nhiều so với NCT (tỷ suất lợi nhuận gộp năm 2019 là 78% so với 56% của NCT). SCS duy trì tỷ suất lợi nhuận cao nhờ cơ cấu chi phí linh hoạt. Hầu hết lao động xử lý hàng hóa là thuê ngoài và có thể điều chỉnh dựa trên nhu cầu hàng hóa.

SCS có thể tăng công suất bằng cách đầu tư vào giá đỡ và pallet mới cũng có thể điều chỉnh tùy theo nhu cầu do đó nhu cầu Capex hàng năm thấp (dưới 10 tỷ đồng). Khu vực kho bãi mà SCS đang khai thác được góp gốn từ công ty sửa chữa máy bay A41 và SCS phải trả cho công ty A41 cổ tức ưu đãi hàng năm vào khoảng 38 tỷ đồng. Nếu coi cổ tức ưu đãi là chi phí sử dụng đánh thì BLNG của SCS vẫn ở mức cao là 74% (2019).

Trong khi đó, DN được ưu tiên về thuế suất (thuế suất thuần 6% - 10%/năm) đến năm 2024. Chúng tôi ước tính tăng trưởng LNST của SCS trong giai đoạn 2021 – 2024 sẽ duy trì ở mức tăng trưởng 2 con số với tốc độ tăng trưởng bình quân 13% /năm.

Vận tải hàng không sẽ hồi phục vào cuối năm 2020 và sẽ tăng trưởng kể từ năm 2021. MBS đánh giá, tốc độ phục hồi của vận tải hàng không nhanh hơn so với phục hồi vận tải hành khách và có thể tăng trưởng trở lại trong giai đoạn 2021 – 2022 do: (i) nhu cầu tiêu dùng phục hồi và tiềm năng tăng trưởng của thương mại điện tử tại Việt Nam cũng như các hiệp định thương mại mới được ký kết và (ii) khả năng lây nhiễm của vi rút Corona qua đường hàng hóa thấp hơn so với con người và vận tải hàng hoá quốc tế không bị hạn chế và cách ly như vận tải hành khách.

Hiệp định thương mại EVFTA được ký kết vào tháng 06/2020 là động lực giúp tăng trưởng vận tải hàng hoá hàng không giữa Việt Nam và Châu Âu. Kim ngạch XNK với Châu Âu ước tính tăng trưởng 42% trong 5 năm tới. Hàng hoá xuất khẩu tới khu vực EU đóng góp hơn 20% cho doanh thu của SCS, vì vậy chúng tôi ước tính doanh thu mảng vận tải hàng hoá của SCS tăng trưởng trung bình 13%/năm trong giai đoạn 2021 – 2024.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành