Ảnh minh họa

Ảnh minh họa

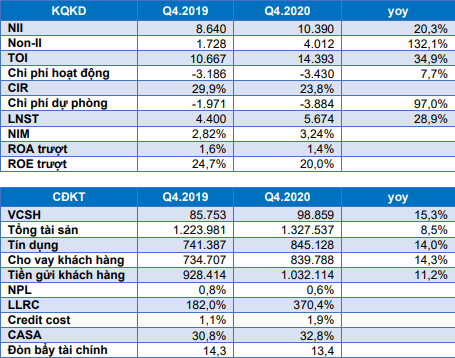

Kết quả tích cực này là nhờ VCB có sự bứt phá tăng trưởng tín dụng, mở rộng NIM, ghi nhận khoản phí trả trước của hợp đồng Bancasssuarance cũng như giảm mạnh CIR. Cụ thể một số chỉ tiêu như sau:

Nguồn: Báo cáo BVSC

Nguồn: Báo cáo BVSC

Bộ phận phân tích của Công ty Cổ phần Chứng khoán Bảo Việt (BVSC) đã có báo cáo cập nhật đối với Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank – VCB).

Tín dụng bứt phá mạnh trong Quý IV

Tăng trưởng tín dụng có sự bứt phá mạnh trong Quý 4 với mức tăng 7% QoQ giúp cho tăng trưởng tín dụng cả năm của VCB đạt 14%. VCB cho biết mức tăng này là nhờ nhu cầu vay vốn tăng lên và VCB cũng đẩy mạnh hoạt động giải ngân khi tình hình dịch bệnh trong nước đã được kiểm soát tốt cũng như triển vọng vaccine ngày càng khả quan.

Tăng trưởng tiền gửi khách hàng đạt 11,2% YTD, thấp hơn so với mức tăng trưởng của tín dụng do LDR của VCB còn ở mức khá thấp là 81,5% và thấp hơn mức trần quy định của ngân hàng nhà nước là 85%.

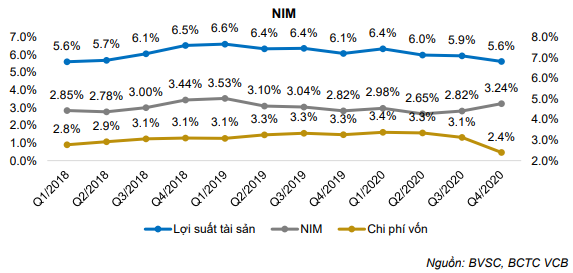

NIM bình quân 2020 thu hẹp nhưng đã có sự cải thiện mạnh trong Quý IV

NIM bình quân năm 2020 là 2,76%, giảm 22 bps so với năm 2019. NIM của VCB sụt giảm trong 2 quý giữa năm do tác động của dịch bệnh Covid19 nhưng đã có sự cải thiện mạnh vào Quý 4/2020 nhờ chi phí vốn giảm mạnh. Chi phí vốn của VCB giảm do lãi suất huy động đầu vào giảm, tỷ lệ CASA có sự cải thiện cũng như gia tăng sử dụng nguồn vốn có chi phí thấp trên thị trường liên ngân hàng.

Nguồn: Báo cáo BVSC

Nguồn: Báo cáo BVSC

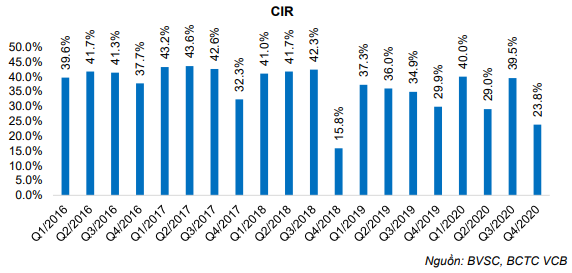

Tiết giảm chi phí giúp CIR giảm mạnh về 23,8%

CIR quý 4 của VCB thường thấp hơn so với các quý khác trong năm. CIR Quý 4/2020 của VCB là 23,8% thấp hơn nhiều so với 3 quý còn lại và là mức thấp trong nhiều năm. Tính chung cả năm 2020, CIR của VCB là 32,7%. Đây là mức thấp nhất trong 10 năm qua do VCB thực hiện tiết giảm chi phí nhằm chống lại tác động từ đại dịch Covid19. Tỷ lệ CIR nhiều khả năng sẽ quay trở lại mức bình quân 34-35% trong năm tới.

Nguồn: Báo cáo BVSC

Nguồn: Báo cáo BVSC

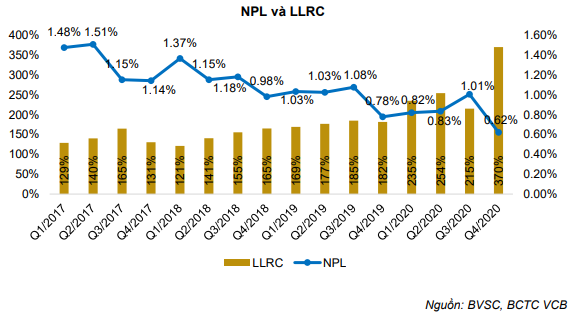

Chất lượng tài sản tiếp tục tốt lên

Tổng giá trị các khoản vay tái cơ cấu đã giảm mạnh từ 10,4 nghìn tỷ cuối Quý 3 về mức 5 nghìn tỷ cuối Quý 4/2020. Tỷ lệ nợ xấu của VCB cũng giảm mạnh về mức 0,62% và là mức thấp nhất trong hơn 10 năm qua. Mức giảm tỷ lệ nợ xấu chủ yếu là sự phục hồi khả năng thanh toán của khách hàng (năm 2020, VCB chỉ xóa bỏ khoản 2.806 tỷ đồng nợ xấu, giảm mạnh so với mức xóa bỏ nợ xấu năm 2019 là 4.502 tỷ đồng). Tỷ lệ bao nợ xấu (LLRC) lên tới 370% đây là mức trích lập cao kỷ lục của Vietcombank cũng như trong hệ thống.

BVSC cho rằng nhiều khả năng VCB đã đẩy mạnh việc trích trước cho các khoản vay tái cơ cấu theo Thông tư 01. Điều này giúp cho Vietcombank có thể hoạt động vững vàng và duy trì lợi nhuận cao ngay cả trong trường hợp bắt buộc phải trích lập cho các khoản vay tái cơ cấu.

Nguồn: Báo cáo BVSC

Nguồn: Báo cáo BVSC

BVSC đưa ra quan điểm đầu tư

Ngân hàng Vietcombank là ngân hàng hàng đầu trong hệ thống với chất lượng tài sản vượt trội. Là một trong vài ngân hàng có tổng tài sản lớn nhất hệ thống nhưng VCB vẫn duy trì được tốc độ tăng trưởng cao trong nhiều năm (ngoại trừ 2020) cũng như liên tục duy trì hiệu quả hoạt động cao. BVSC ưa thích cổ phiếu VCB, tuy nhiên mức định giá P/B của VCB hiện tại đang cao hơn tương đối so với mức P/B trung bình lịch sử. Do đó, BVSC khuyến nghị NEUTRAL đối với cổ phiếu VCB với mức giá mục tiêu là 107.300 VND/CP (tiềm năng tăng giá là 4,2% so với mức giá đóng cửa ngày 21/01/2021).

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành