Ảnh minh họa. (Nguồn: VPBank)

Ảnh minh họa. (Nguồn: VPBank)

VPBank vẫn tăng trưởng tích cực trong những tháng đầu năm

Tổng Giám đốc VPBank Nguyễn Đức Vinh mới đây đã thay mặt ban điều hành ngân hàng gửi thông điệp đến cổ đông, đối tác và các nhà đầu tư cập nhật kết quả hoạt động trong quí I vừa qua, dưới tác động của đại dịch COVID-19.

Ông Nguyễn Đức Vinh cho biết tác động thực tế của COVID-19 đến hoạt động ngân hàng vẫn còn khá nhỏ. VPBank mặc dù có bị ảnh hưởng ban đầu bởi COVID-19 nhưng vẫn ghi nhận kết quả kinh doanh tích cực trong quí I/2020 về tăng trưởng tín dụng, doanh thu và lợi nhuận hợp nhất.

Theo đó, tính đến đầu tháng 4, có nhiều khách hàng cá nhân và khách hàng doanh nghiệp đã nộp hồ sơ xin cấu trúc lại khoản vay do ảnh hưởng của COVID-19. Tuy nhiên, tổng số lượng khách hàng và dư nợ xin được cơ cấu chỉ chiếm một phần nhỏ trong danh mục của ngân hàng.

"Hiện tại, rất khó để đánh giá ảnh hưởng tổng thể lên danh mục tài sản, tuy nhiên VPBank đã chuẩn bị đầy đủ cơ sở hạ tầng cần thiết để hỗ trợ khách hàng, tái cấu trúc khoản nợ một cách nhanh chóng và hiệu quả nhất", ông Vinh chia sẻ.

Cũng theo vị lãnh đạo này, VPBank đã lên kịch bản ứng phó cho các tình huống khống chế dịch bệnh để có phương án ứng xử kinh doanh, vận hành hiệu quả nhất.

VPBank hi vọng kịch bản lạc quan rằng tình hình dịch bệnh ở Việt Nam và các nước sẽ được kiểm soát vào cuối quí II/2020 và các hoạt động phục hồi cuộc sống và kinh tế sẽ diễn ra sau đó. Đây sẽ là cơ hội để sản xuất kinh doanh phục hồi và từ đó giúp ngân hàng này lấy lại đà tăng trưởng.

Bức tâm thư của Tổng Giám đốc Nguyễn Đức Vinh không tiết lộ chi tiết kết quả kinh doanh của ngân hàng trong quí I, tuy nhiên số liệu của Bộ phận phân tích Chứng khoán SSI (SSI Research) cho thấy tăng trưởng tín dụng của VPBank vẫn "bùng nổ" trong những tháng đầu năm với mức tăng 4,8% tính đến hết tháng 2/2020.

"VPBank là một trong số ít ngân hàng phá bỏ khuôn mẫu và bùng nổ với tỉ lệ tăng trưởng tín dụng cao trong bối cảnh ba ngân hàng thương mại quốc doanh cũng như các ngân hàng thương mại lớn như MBBank và ACB đều chậm lại rõ rệt", SSI Research nhận định.

SSI Research cũng cho biết thêm rằng sự tăng trưởng tín dụng cao của VPBank chủ yếu đến từ việc tích cực mua trái phiếu doanh nghiệp.

Vấn đề sẽ nằm ở FE Credit?

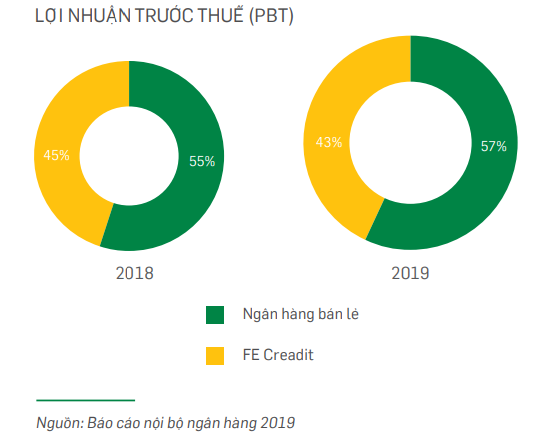

Kết thúc năm 2019, lợi nhuận trước thuế của ngân hàng đạt 10.324 tỉ đồng, vượt 9% mục tiêu đề ra đầu năm và tăng 12,2% so với năm trước.

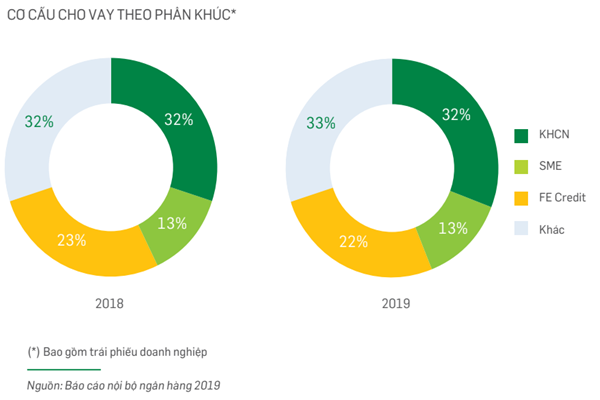

Báo cáo thường niên 2019 của VPBank cho thấy động lực chính giúp ngân hàng ghi nhận mức lợi nhuận kỉ lục đến từ sự đột phá của hầu hết các phân khúc đặc biệt là tài chính tiêu dùng (FE Credit). Theo đó, mặc dù chỉ chiếm 22% trong tổng cho vay hợp nhất nhưng FE Credit đóng góp tới 43% lợi nhuận trước thuế của cả hệ thống VPBank.

Cấu trúc lợi nhuận VPBank. (Nguồn: Báo cáo thường niên 2019).

Cấu trúc lợi nhuận VPBank. (Nguồn: Báo cáo thường niên 2019).

Trong báo cáo phát hành ngày 8/4, tổ chức xếp hạng tín nhiệm thế giới Moody's cho biết đang xem xét hạ tín nhiệm đối với FE Credit và VPBank do ảnh hưởng của dịch COVID-19 đến ngành tài chính tiêu dùng ở Việt Nam.

Theo Moody's, việc xem xét hạ cấp tín nhiệm đối với FE Credit phản ánh quan điểm của Moody's khi cho rằng cú sốc kinh tế do dịch COVID-19 có thể tác động tiêu cực đến chất lượng tài sản, lợi nhuận và thanh khoản của công ty vì rủi ro đến từ hồ sơ của người vay, sự phụ thuộc nặng nề của nguồn vốn ngắn hạn và tư cách người vay. Tác động này sẽ phụ thuộc vào mức độ nghiêm trọng và thời gian của cú sốc kinh tế.

Moody's nhận định FE Credit có các sản phẩm cho vay tín chấp và hướng tới phân khúc dân số có thu nhập thấp, nhưng đây cũng là nhóm người dễ bị tổn thương trước các cú sốc kinh tế. Sự gia tăng thất nghiệp sẽ làm suy yếu khả năng trả nợ của người vay ở phân khúc này do nguồn thu nhập không ổn định và hạn chế.

Hơn nữa, tình hình tài chính và thanh khoản của FE Credit có thể xấu đi do không được phép nhận tiền gửi từ cá nhân mà chủ yếu dựa vào các khoản tài trợ từ các tổ chức như vay liên ngân hàng bằng VND và USD, phát hành chứng chỉ tiền gửi. Sự phụ thuộc này khiến các công ty gặp rủi ro tiềm ẩn từ tái cấp vốn.

Trong khi đó, việc xem xét hạ bậc tín nhiệm của VPBank là do ảnh hưởng của FE Credit tới ngân hàng hợp nhất. Các khoản vay của FE Credit chỉ chiếm 22% trong tổng cho vay của ngân hàng hợp nhất nhưng là yếu tố chính thúc đẩy doanh thu chính, đóng góp 43% lợi nhuận trước thuế cho ngân hàng vào năm 2019.

"Bất kì sự suy yếu nào từ FE Credit đều có thể gây áp lực lên chất lượng tài sản và lợi nhuận của VPBank", báo cáo của Moody's viết.

Cấu trúc dư nợ cho vay của VPBank. (Nguồn: Báo cáo thường niên 2019).

Cấu trúc dư nợ cho vay của VPBank. (Nguồn: Báo cáo thường niên 2019).

Thực tế, trong bức tâm thư gửi đến cổ đông, đối tác và các nhà đầu tư, Tổng Giám đốc Nguyễn Đức Vinh cũng thừa nhận những khó khăn mà ngân hàng sẽ phải đối mặt nếu dịch COVID-19 tiếp tục diễn biến phức tạp.

Theo ông Vinh, trong tình huống bệnh dịch kéo dài sang quí III hoặc muộn hơn, và kinh tế tiếp tục đình trệ, mục tiêu của VPBank là đảm bảo an toàn vốn, tài sản và ổn định nguồn thu cùng với việc triệt để tiết kiệm chi phí đảm bảo ngân hàng có đủ thanh khoản và sẵn sàng ứng phó với các rủi ro phát sinh. Song song với đó, ngân hàng cũng sẽ chủ động đánh giá và lên các kế hoạch thúc đẩy kinh doanh chuẩn bị cho hậu COVID-19.

"Trong bối cảnh dịch bệnh còn ẩn chứa nhiều diễn biến phức tạp, các mục tiêu kinh doanh cả năm 2020 thực sự là thách thức không nhỏ với VPBank", Tổng Giám đốc Nguyễn Đức Vinh chia sẻ.

Quốc Thụy

Theo Kinh tế & Tiêu dùng