Ảnh minh họa.

Ảnh minh họa.

Theo báo cáo phân tích của Công ty Cổ phần Chứng khoán Bảo Việt (BVSC), các động lực tăng trưởng chính từ: (1) Hoạt động xuất khẩu phục hồi tốt; (2) Chi phí khấu hao giảm mạnh; và (3) Sụt giảm lỗ tài chính ròng.

Lũy kế 9 tháng năm 2020, doanh thu thuần và LNST sau CĐTS của DRC đạt 2.538,6 tỷ (-12,2% YoY) và 142,3 tỷ (-16,2% YoY); hoàn thành 58,2%/63,5% kế hoạch doanh thu/lợi nhuận thuần năm 2020 của Công ty.

Nguồn: Báo cáo BVSC

Nguồn: Báo cáo BVSC

Nguồn: Báo cáo BVSC

Nguồn: Báo cáo BVSC

Dựa theo báo cáo phân tích của BVSC, chúng tôi xin trích lược lại một số nội dung như sau:

Sản lượng tiêu thụ trở lại mức trước COVID-19. Trong Quý 3/ 2020, sản lượng tiêu thụ lốp radial của DRC phục hồi đáng kể 39,6% QoQ lên 136.563 chiếc, tương đương với mức trước COVID-19. Trong khi đó, sản lượng tiêu thụ lốp bias tăng trưởng vững chắc lên 160.410 chiếc (+11,5% QoQ; + 14,3% YoY). Sản lượng tiêu thụ lốp xe máy và xe đạp nhìn chung vẫn ổn định ở mức 1,83 triệu chiếc (+ 14,7% QoQ; -1,6% YoY) và 2,5 triệu chiếc (+ 24,4% QoQ; + 1,5% YoY).

ASP của các sản phẩm chính giảm; Xe máy và lốp gai có mức tăng ASP mạnh. Doanh thu lốp bias đạt 68,3 tỷ (+3,0% QoQ; + 1,6% YoY), chiếm 28,3% doanh thu thuần Quý 3/2020. Doanh thu lốp radial tăng lên 482,9 tỷ (+33,4% QoQ; -4,3% YoY).

Với những con số này, BVSC ước tính giá bán bình quân của lốp bias là 1,67 triệu đồng/ chiếc (-11,1% YoY), và 3,54 triệu đồng/ chiếc (-4,2% YoY) cho lốp radial. Với chi phí nguyên vật liệu đầu vào thuận lợi, BVSC hiểu rằng DRC đã chia sẻ một phần lợi ích chi phí thấp cho khách hàng thông qua việc cắt giảm giá bán, tuy nhiên, đây chỉ là giải pháp ngắn hạn để thúc đẩy sản lượng bán hàng trong môi trường tiêu thụ giảm tốc ảnh hưởng COVID-19. Mặt khác, ASP của lốp xe máy và xe đạp ghi nhận tăng trưởng tốt, đạt tương ứng 11,8% và 46,8% YoY.

Nguồn: Báo cáo BVSC

Nguồn: Báo cáo BVSC

Các hoạt động xuất khẩu đang có dấu hiệu phục hồi mạnh mẽ. Xuất khẩu lốp radial tăng mạnh 46,2% QoQ lên mức trước COVID-19 đạt 104.542 chiếc (-0,8% YoY), chiếm 76,6% tổng lượng tiêu thụ lốp radial; trong khi xuất khẩu lốp bias tăng mạnh lên 43.829 chiếc (+45,7% QoQ; +5,7% YoY), chiếm 27,3% tổng lượng tiêu thụ lốp bias.

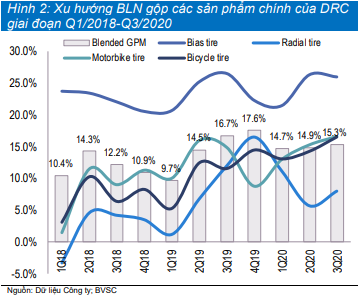

BLN gộp duy trì đà mở rộng so với đầu năm. BLN gộp của Công ty đã tăng từ 14,7% trong Q1/2020 và 14,9% trong Q2/2020, lên mức 15,3% trong Q3/2020, chủ yếu nhờ: (1) Gia tăng quy mô kinh tế nhờ sự phục hồi đáng kể về sản lượng tiêu thụ; (2) Chi phí nguyên liệu đầu vào thấp; và (3) Chi phí khấu hao giảm mạnh. DRC đã chia sẻ một số lợi ích với các đối tác và người tiêu dùng để thúc đẩy sản lượng tiêu thụ trong kỳ, như đã thảo luận ở trên.

Nguồn: Báo cáo BVSC

Nguồn: Báo cáo BVSC

Máy móc của Nhà máy sản xuất lốp radial Giai đoạn 1 đã hết khấu hao. Theo Ban lãnh đạo, máy móc của cơ sở sản xuất lốp radial Giai đoạn 1 của DRC đã hoàn tất khấu hao vào cuối tháng 8 năm nay. Do đó, chi phí khấu hao trong Quý 3/2020 của DRC giảm mạnh 20,9% QoQ xuống 50,1 tỷ từ 63,3 tỷ trong Quý 2/2020. Như vậy, DRC sẽ tiết kiệm được 13,2 tỷ/tháng kể từ tháng 9 năm nay trở đi.

Chi phí hoạt động vẫn ở mức cao; dấu hiệu cải thiện QoQ. Chi phí hoạt động trong Quý 3/2020 chiếm 6,1% doanh thu thuần, cao hơn nhiều so với 4,7% trong Q3/2019, chủ yếu là do tăng chi phí tiếp thị và khuyến mại. Mặc dù vẫn tăng cao, chúng tôi nhận thấy chi phí hoạt động/doanh thu thuần trong Quý 3/2020 thấp hơn so với 6,2% trong Quý 1/2020 và 6,9% trong Qúy 2/2020, cho thấy dấu hiệu cải thiện theo quý.

Sụt giảm lỗ tài chính ròng. Lỗ tài chính ròng Quý 3/2020 giảm mạnh 36,5% YoY xuống 9,6 tỷ (- 36,5% YoY), chủ yếu do chi phí lãi vay giảm mạnh xuống 3,8 tỷ (-59,7% YoY) nhờ dư nợ giảm.

Bảng cân đối kế toán tốt; Tất toán nợ dài hạn trong Q4/2020: Đến cuối Quý 3/2020, tổng tài sản của DRC là 2.275 tỷ; trong đó tiền mặt và tiền gửi ngân hàng lên tới 143,3 tỷ (chiếm 6,3% tổng tài sản). Nhờ dòng tiền hoạt động mạnh, DRC đã tiếp tục hạ đòn bẩy, giảm đáng kể nợ ngắn hạn và dài hạn xuống mức 229,1 tỷ (-56,9% YTD) và 35,0 tỷ (-76,5% YTD). Do đó, đòn bẩy cuối Quý 3/2020 của Công ty ở mức thấp với tỷ lệ D/E là 0,16x và D/A là 0,12x. Với khoản nợ dài hạn không đáng kể vào cuối Quý 3/2020, chúng tôi kỳ vọng Công ty sẽ hoàn trả đầy đủ các khoản nợ dài hạn vào cuối năm nay.

Kỳ vọng Quý 4/2020 tiếp tục phục hồi khả quan. BVSC dự báo doanh thu thuần và LNST sau CĐTS Quý 4/2020 đạt 1.010,6 tỷ (+6,8% QoQ; +4,5% YoY) và 90,6 tỷ (+47,0% QoQ; + 12,4% YoY). Nhờ vào: (1) Tích cực tích trữ nguyên liệu đầu vào chi phí thấp trong Quý 3/ 2020; (2) Sụt giảm chi phí khấu hao; và (3) Sụt giảm chi phí lãi vay, bù đắp nhiều hơn so với việc giảm giá bán, vì Công ty đang chia sẻ một phần lợi ích chi phí thấp với các đối tác và người tiêu dùng để thúc đẩy sản lượng tiêu thụ.

Cho năm 2020, BVSC hiện dự báo doanh thu thuần của DRC đạt 3.549,2 tỷ (-8,0% YoY) và LNST sau CĐTS đạt 232,9 tỷ (-7,0% YoY).

DRC ở vị thế tốt để phục hồi mạnh mẽ hậu đại dịch COVID-19. BVSC đưa ra dự báo KQKD năm 2021 cho DRC - Doanh thu thuần đạt 3.965,0 tỷ (+11,7% YoY) và LNST sau CĐTS đạt 313,7 tỷ (+34,7% YoY). Là hoàn toàn có cơ sở khi giả định nhu cầu lốp xe gia tăng ở cả thị trường nội địa và xuất khẩu thúc đẩy hiệu quả kinh tế theo quy mô và do đó, thúc đẩy mở rộng BLN gộp và tối ưu hóa chi phí hoạt động; Triển vọng mở rộng BLN gộp trong tương lai tiếp tục được thúc đẩy nhờ việc hết khấu hao máy móc của Nhà máy sản xuất lốp radial Giai đoạn 1. Sụt giảm chi phí lãi vay sẽ tiếp tục củng cố lợi nhuận.

Chính sách chi trả cổ tức tiền mặt cao hơn trong giai đoạn bình thường mới. Với các yếu tố cơ bản vững chắc và triển vọng lợi nhuận sáng sủa, chúng tôi kỳ vọng DRC sẽ củng cố mức cổ tức tiền mặt cao (tỷ lệ payout giai đoạn 2016- 19 là 71,2-93,0%); dự báo cổ tức tiền mặt giai đoạn 2020-23 sẽ dao động trong khoảng 1.500-2.500 đồng/cp (tỷ lệ payout vào khoảng 75,7-85,2%). Suất cổ tức hấp dẫn ở mức 7,2-12,0% tại giá cổ phiếu hiện tại.

BVSC khuyến nghị: DRC đóng cửa ở mức 20.850 đồng/cổ phiếu vào 20/11/2020, giao dịch ở mức P/E năm 2021 là 7,8x và EV/EBITDA năm 2021 là 4,8x, chiết khấu 42,5%/24,5% so với mức trung bình lịch sử 5 năm tương ứng là 13,7x/6,4x.

BVSC cho rằng DRC hấp dẫn với sự kết hợp của khả năng sinh lời hàng đầu trong ngành, triển vọng tăng trưởng mạnh mẽ, vị thế tài chính vững chắc và suất cổ tức hấp dẫn. Duy trì khuyến nghị OUTPERFORM với giá mục tiêu 1 năm là 26.400 đồng/cp (lợi nhuận tiềm năng: 33,8%; bao gồm lợi suất cổ tức hấp dẫn 7,2%), định giá công ty ở mức EV/EBITDA năm 2021 hợp lý là 6,0x.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành