Ảnh: Internet

Ảnh: Internet

Theo báo cáo phân tích của Công ty Cổ phần Chứng khoán rồng Việt (VDSC), VDSC cho rằng NT2 đã sẵn sàng cho “những ngày mưa” bằng cách giảm công suất hoạt động tối thiểu nhằm tăng doanh thu trong giờ thấp điểm.

Năm 2021 sẽ là giai đoạn khó khăn đối với các công ty nhiệt điện, mặc dù vậy NT2 vẫn sẽ đạt được tăng trưởng lợi nhuận ròng. Cuối cùng, NT2 sẽ trả hết các khoản nợ vào cuối năm 2021, từ đó có thể tăng lợi tức cho các cổ đông đáng kể trong dài hạn. Do đó, mặc dù đang giao dịch ở mức 11,5x P/E 2020 và 10,5x lần P/E 2021, VDSC vẫn đưa ra khuyến nghị TÍCH LŨY cổ phiếu cho mục tiêu đầu tư dài hạn.

Dựa theo báo cáo phân tích của VDSC, chúng tôi xin trích lược lại một số nội dung như sau:

KQKD 9T2020 kém do hoạt động bảo trì

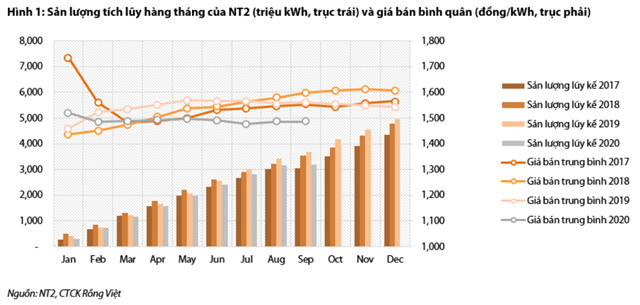

Nhìn chung sản lượng của NT2 trong năm 2020 cho đến nay thấp hơn so với giai đoạn 2018-2019. Sản lượng lũy kế 9T 2020 đạt 3,2 tỷ kWh, -14% YoY. Sản lượng này tương tự như năm 2017, là năm La Nina. Ngoài ra, sản lượng thấp chủ yếu do NT2 trung tu trong tháng 9 và tháng 10. Giá bán bình quân cũng ở mức thấp kể từ khi La Nina trở lại vào tháng Sáu. Nhìn chung, có thể nói rằng sự trở lại của La Nina đã ảnh hưởng đến hoạt động của các nhà máy nhiệt điện, trong đó NT2 thuộc nhóm ít chịu ảnh hưởng nhất do công suất của nhà máy rất cần thiết cho sự ổn định của nguồn điện trong khu vực.

Về mặt lợi nhuận, NT2 đạt mức thấp trong lịch sử, nhưng đấy chỉ là những con số kế toán. NT2 ngừng hoạt động để bảo trì trong nửa cuối tháng 9, nhưng vẫn trích khấu hao máy móc đầy đủ như các tháng trước, do đó chịu lỗ ròng trong quý 3.

VDSC cho rằng điều này sẽ tái diễn trong Q4 vì trong tháng 10 công ty tiếp tục dừng hoạt động 22 ngày. Nếu bỏ qua lí do này, NT2 vẫn sẽ có lãi trong các tháng hoạt động đầy đủ, với giá điện bình quân từ 1.400 đến 1.600 đồng / kWh trong Q3, trong khi giá khí tự nhiên ở mức thấp trong khoảng 5,58 đến 6,01 USD / mmBTU. Một lần nữa, VDSC cho rằng NT2 là nhà máy bị ảnh hưởng ít nhất trong số các nhà máy nhiệt điện niêm yết.

Nguồn: Báo cáo VDSC

Nguồn: Báo cáo VDSC

NT2 sẵn sàng cho năm thấp điểm 2021

Bảo trì nhà máy trong năm 2021 sẽ giúp NT2 cải thiện công suất khai thác thực tế. Đặc biệt, NT2 đã hạ được công suất hoạt động tối thiểu. Điều này chủ yếu nhằm tránh tắt tổ máy trong giờ thấp điểm. VDSC cho rằng chiến lược này phù hợp với thị trường điện năm sau, vì sẽ giúp NT2 giảm thiểu chi phí khởi động máy móc. NT2 đã lường trước được điều này và hành động để đảm bảo lợi nhuận trong tương lai.

Khi gần như không thể tránh khỏi việc giảm sản lượng do số giờ huy động giảm, các nhà máy điện vẫn phần nào tự chủ được mức lợi nhuận trong trung hạn của mình, chủ yếu nhờ cải thiện sức khỏe tài chính. VDSC đã chứng kiến một số nhà máy cố gắng tăng dòng tiền nhằm tăng tốc độ thanh toán nợ, bao gồm HND, những nhà máy khác tận dụng thị trường phát điện cạnh tranh để duy trì lợi nhuận, chẳng hạn như PPC chuẩn bị cho năm 2021.

Trong trường hợp của NT2, lợi thế hoạt động ổn định và vị trí thuận lợi đã giúp công ty tránh sản lượng biến động mạnh. Ngoài ra, NT2 trả nợ nhanh như VDSC kỳ vọng, dự kiến NT2 sẽ tất toán các khoản nợ vào Q1/2021. Sau đó, NT2 sẽ có thể duy trì trạng thái không nợ vay, nhờ đó không chịu bất kỳ chi phí lãi suất nào. Theo ước tính của VDSC, NT2 có thể đạt được một mức tăng trưởng lợi nhuận nhất định vào năm 2021, điều mà rất ít nhà máy nhiệt điện có thể làm được.

Tóm lại, tất cả những luận điểm trên cho thấy NT2 vẫn có thể tiếp tục trả cổ tức bằng tiền mặt, dự kiến 1.800 đồng/cổ phiếu cho năm 2020 và 2.000 đồng/cổ phiếu cho năm 2021, tương ứng với 7,8% và 8,6% tỷ suất cổ tức theo giá đóng cửa ngày 18/11. Mức lợi tức này được đánh giá là khá hấp dẫn đối với những nhà đầu tư mong muốn nắm giữ những cổ phiếu đầu ngành với sức khỏe tài chính vượt trội.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành