Lãi suất liên ngân hàng tăng nhẹ. Ảnh: IT

Lãi suất liên ngân hàng tăng nhẹ. Ảnh: IT

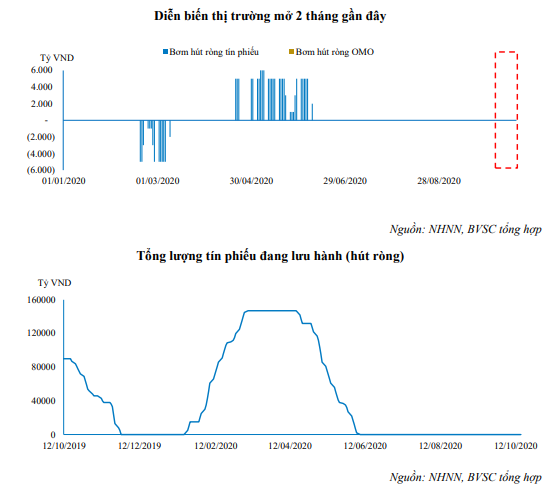

Theo báo cáo phân tích của Công ty Cổ phần Chứng khoán Bảo Việt (BVSC) tuần 12/10 đến 16/10/2020, Ngân hàng Nhà nước (NHNN) tiếp tục không thực hiện hoạt động bơm/hút ròng trong tháng thứ 8 liên tiếp trên thị trường tín phiếu và tháng thứ 4 liên tiếp trên thị trường OMO. Với thanh khoản hệ thống ngân hàng dồi dào, NHNN nhiều khả năng sẽ tiếp tục không can thiệp hoạt động thị trường mở trong thời gian tới.

Nguồn: BVSC

Nguồn: BVSC

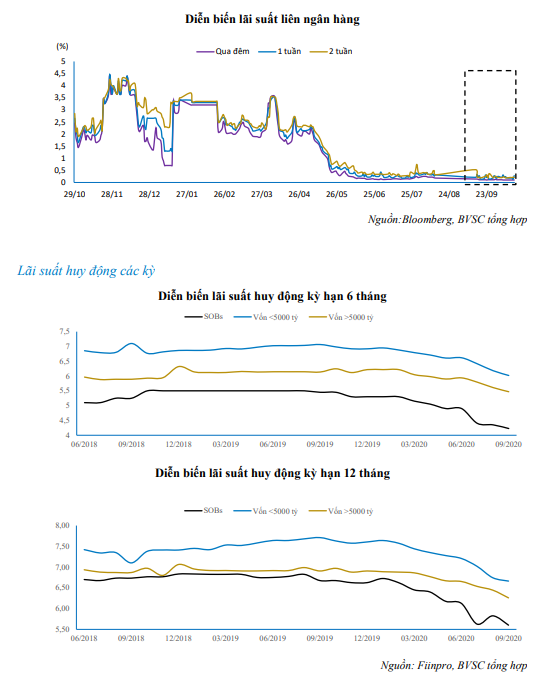

Lãi suất liên ngân hàng ở các kỳ hạn 1 tuần và 2 tuần cùng có diễn biến tăng trong tuần qua, với mức tăng lần lượt là 0,04% và 0,02% lên mức 0,28%/năm và 0,21%/năm. Trong khi đó, lãi suất kỳ hạn qua đêm tiếp tục được duy trì ở mức 0,1%/năm, không có nhiều biến động trong vòng 4 tuần qua.

Tính đến 30/09, tín dụng mới tăng 6,09%. Với mục tiêu đạt 8-10% tăng trưởng tín dụng trong năm 2020, tín dụng trong quý cuối năm được dự báo nhiều khả năng sẽ dần cải thiện so với ba quý đầu năm. Tuy nhiên, mức tăng này sẽ không đủ lớn để gây sức ép trở lại lên thanh khoản hệ thống ngân hàng.

Do đó, BVSC cho rằng lãi suất liên ngân hàng sẽ vẫn duy trì ở mức thấp (dưới 1 /năm trong quý cuối năm.

Nguồn: BVSC

Nguồn: BVSC

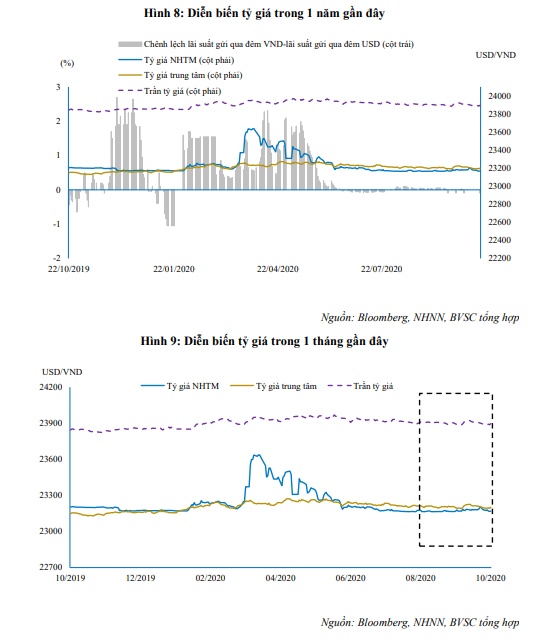

Tỷ giá trung tâm trong tuần tăng trở lại, với mức tăng 3 đồng, từ mức 23.198 VND/USD lên 23.201 VND/USD. Trong khi đó, tỷ giá tại N giảm 14 đồng từ mức 23.183 VND/USD xuống mức 23.169 VND/USD.

Nguồn: BVSC

Nguồn: BVSC

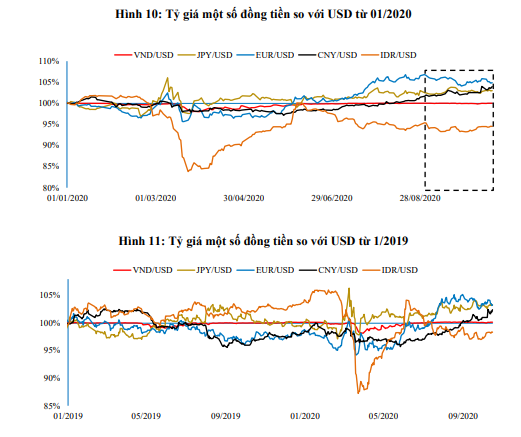

Chỉ số USD Index tăng trở lại: Chỉ số DXY đóng cửa tuần ở mức 93,68 điểm, tăng 0,67% so với tuần trước đó. Đồng USD tăng so với phần lớn các đồng ngoại tệ khác trong rổ DXY. Cụ thể, USD tăng giá lần lượt 0,93%; 0,91%; 0,75%; 0,52%; và 0,46% so với các đồng GBP, EUR, SEK, CAD và CHF. Trong khi đó, DXY giảm 0,21% so với đồng JPY.

Các thông tin về kinh tế Mỹ được công bố trong tuần trước có diễn biến khá trái chiều. Cụ thể, số đơn xin trợ cấp thất nghiệp lần đầu tính theo tuần của Mỹ tăng so với dự báo (898 nghìn đơn so với 845 nghìn đơn) nhưng doanh số bán lẻ tháng 9 lại tốt hơn dự báo tăng (1,9% so với tháng 8 và tăng 5,4% so với cùng kỳ). Hiện doanh số bán lẻ của Mỹ đã vượt lên mức trước khi có dịch bệnh Covid-19, cho thấy cầu tiêu dùng hồi phục khá nhanh, trái ngược với đà hồi phục chậm của sản xuất công nghiệp (sản xuất công nghiệp của Mỹ vẫn đang giảm 7% YoY). Diễn biến này tại Mỹ là trái ngược hẳn so với Trung Quốc, nơi phía cung vẫn đang hồi phục nhanh hơn so với phía cầu.

Trong tuần này, sẽ không có nhiều thông tin kinh tế quan trọng được công bố. Do đó, nhà đầu tư sẽ vẫn tập trung chủ yếu vào diễn biến đàm phán gói kích thích tài khóa giữa Nhà rắng và Quốc hội Mỹ. Theo thông tin từ Bloomberg, dự kiến ngay đầu tuần này, lãnh đạo Hạ Viện, Thượng Viện và Bộ trưởng Bộ Tài chính Mỹ sẽ có cuộc nói chuyện về gói kích thích. Đây có thể là thông tin hỗ trợ cho diễn biến TTCK Mỹ trong các phiên đầu tuần.

Nguồn: BVSC

Nguồn: BVSC

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành