Ảnh minh họa

Ảnh minh họa

BSC: Khuyến nghị đối với cổ phiếu HBC

Theo BSC, HBC đang hồi phục từ ngưỡng giá 10.0. Thanh khoản cổ phiếu vượt ngưỡng trung bình 20 phiên, đồng thuận với đà tăng giá của cổ phiếu.

Chỉ báo MACD và chỉ báo RSI đều đang ủng hộ nhịp hồi phục. Đường giá cổ phiếu cũng đã vượt lên dải mây Ichimoku trong phiên hôm nay, cho thấy xu hướng tăng giá trung hạn đã hình thành.

Như vậy, nhà đầu có thể mở vị thế cổ phiếu quanh ngưỡng giá 11.0 và cân nhắc chốt lãi khi cổ phiếu tiệm cận vùng 14-15, cắt lỗ nếu mất ngưỡng hỗ trợ 10.0.

Nguồn: BSC

Nguồn: BSC

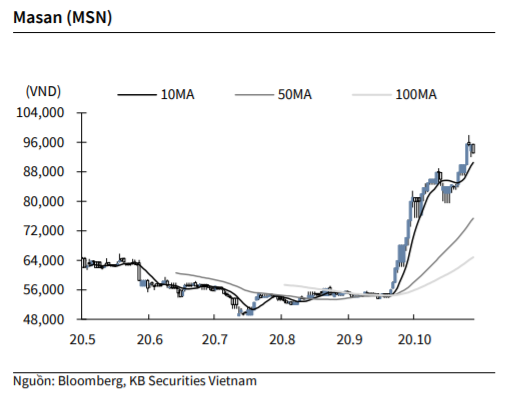

KBSV: Khuyến nghị đối với cổ phiếu MSN

Kết thúc phiên giao dịch ngày 12/11, cổ phiếu MSN giảm -2.4% xuống 93,100 VNĐ/cổ phiếu.

VinCommerce, thuộc sở hữu của CrownX do MSN thành lập và nắm giữ 70% vốn, đã công bố định hướng chiến lược giai đoạn 2021 - 2025, trong đó VinCommerce sẽ sở hữu hơn 300 siêu thị Vinmart, gần 10,000 cửa hàng VinMart+ phủ sóng tại khắp 63 tỉnh, thành phố trên cả nước. Đặc biệt, VinCommerce đưa ra quy hoạch top 100 đối tác chiến lược sẽ cùng đồng hành để dẫn dắt thị trường bán lẻ Việt Nam, xây dựng mô hình hợp tác Win – Win và hàng loạt những đặc quyền giành riêng cho nhóm đối tác chiến lược này.

Nguồn: KBSV

Nguồn: KBSV

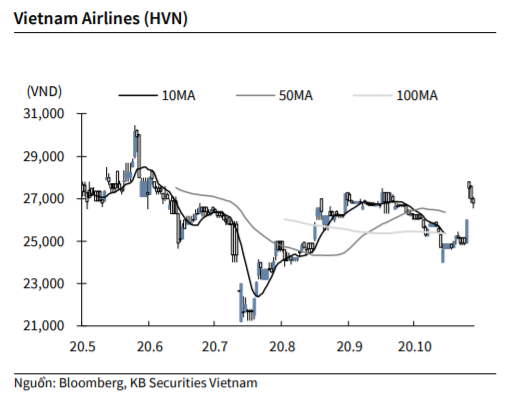

KBSV: Khuyến nghị đối với cổ phiếu HVN

Kết thúc phiên giao dịch ngày 12/11, cổ phiếu HVN giảm -0.7% xuống 26,800 VNĐ/cổ phiếu.

Quốc hội đã biểu quyết thông qua việc bổ sung lịch làm việc để tìm giải pháp tháo gỡ khó khăn cho HVN do ảnh hưởng của đại dịch Covid-19 vào chương trình làm việc kỳ họp thứ 10. Qua đó, Vietnam Airlines trình phương án xin hỗ trợ từ Chính phủ với số tiền 12,000 tỷ đồng gồm 4,000 tỷ đồng thông qua cho vay và tăng vốn điều lệ 8,000 tỷ đồng.

Nguồn: KBSV

Nguồn: KBSV

VCSC: Khuyến nghị đối với cổ phiếu PHR

CTCP Cao su Phước Hòa (PHR) công bố Nghị quyết HĐQT bao gồm mục tiêu lợi nhuận quý 4/2020 và một số nội dung chính đã được thông qua.

Theo Nghị quyết này, công ty mẹ PHR đặt mục tiêu ghi nhận tổng thu nhập (bao gồm doanh thu, thu nhập tài chính và thu nhập khác) đạt 1,25 nghìn tỷ đồng và thu nhập ròng đạt 382 tỷ đồng trong quý 4/2020.

Dù PHR chưa công bố kế hoạch hợp nhất, VCSC cho rằng các mục tiêu của công ty là cao hơn dự báo của VCSC, chủ yếu nhờ mảng cao su tự nhiên có diễn biến kinh doanh tích cực hơn.

Kế hoạch quý 4/2020 này cũng tương ứng với việc PHR sẽ nhận được khoản bồi thường còn lại trị giá khoảng 309 tỷ đồng đến từ chuyển đổi đất cao su sang Khu công nghiệp Nam Tân Uyên 2 Mở Rộng (NTU3) trong quý 4/2020, phù hợp với kỳ vọng hiện tại của VCSC.

Ngoài ra, PHR đã trình đề xuất cho tập đoàn mẹ – Tập đoàn Cao su Việt Nam (HOSE: GVR) – để được phê duyệt chủ trương trở thành chủ đầu tư trực tiếp của các dự án khu công nghiệp, dân cư và dịch vụ Hội Nghĩa và Bình Mỹ, phù hợp với kỳ vọng của VCSC cho rằng PHR sẽ sở hữu 100% các Khu công nghiệp Hội Nghĩa và Bình Mỹ.

Bên cạnh đó, PHR bổ sung thêm ngành nghề kinh doanh mới, bao gồm đầu tư điện mặt trời và xử lý chất thải. Theo ban lãnh đạo, PHR đã đầu tư dự án điện mặt trời áp mái để cung cấp điện cho các nhà máy của công ty; vốn xây dựng cơ bản yêu cầu cho các khoản đầu tư này là không đáng kể.

Đối với kế hoạch năm 2021, PHR chỉ công bố kế hoạch liên quan đến mảng cao su tự nhiên, với sản lượng chế biến đạt 21.600 tấn trong năm 2021 (giảm 21% so với mục tiêu năm 2020) và giá bán trung bình (ASP) đạt 33 triệu đồng/tấn (tăng 2% so với mục tiêu năm 2020).

VCSC hiện có khuyến nghị khả quan cho PHR với giá mục tiêu 64.700 đồng/CP, tương ứng tổng mức sinh lời dự phóng 11,0%, bao gồm lợi suất cổ tức 6,5%.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành