Ảnh minh họa.

Ảnh minh họa.

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 4/11 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

BSC: Khuyến nghị đối với cổ phiếu GVR

Theo BSC, cổ phiếu GVR vẫn đang ở trong xu hướng tăng giá từ đầu tháng 8 đến nay với xuất phát điểm từ vùng hỗ trợ xung quanh 9.5. Thanh khoản cổ phiếu những ngày giao dịch gần đây đang có chiều hướng tăng dần. Các chỉ báo xu hướng hiện đang ở trong trạng thái tích cực.

Trong phiên ngày 3/11, đường MACD vừa cắt lên trên đường tín hiệu nhưng chỉ báo RSI đã đi vào vùng quá mua nên cổ phiếu có thể đi ngang tích lũy trong ngắn hạn. Ngưỡng hỗ trợ gần nhất của GVR nằm tại xung quanh giá 15. Mục tiêu chốt lãi của cổ phiếu nằm tại mức 18.75, cắt lỗ nếu ngưỡng 13 bị xuyên thủng.

Nguồn: BSC

Nguồn: BSC

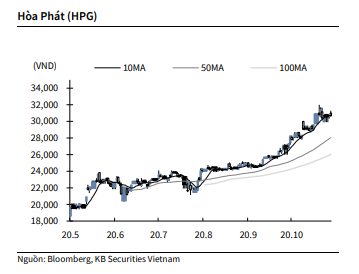

KBSV: Khuyến nghị đối với cổ phiếu HPG

Kết thúc phiên giao dịch ngày 3/11, cổ phiếu HPG tăng 0.3% lên 30,700 VNĐ/cổ phiếu.

Theo thông tin từ HPG, sản lượng tiêu thụ tháng 10 đạt 383,000 tấn (+13% YoY và -26.6% MoM). Trong đó, phôi thép đạt 133,000 tấn (-21.8% MoM), thép thành phẩm 250,000 tấn (-29% MoM). Sản lượng sụt giảm được lý giải do ảnh hưởng của bão lũ tại miền Trung, tuy nhiên việc tiêu thụ tại miền Bắc và miền Nam vẫn có sự tăng trưởng tích cực. Xuất khẩu thép thành phẩm đạt gần 62,000 tấn, tăng gấp 4.3 lần so với cùng kỳ. Bên cạnh đó, trong tháng 10 HPG sản xuất 120,000 tấn thép cuộn cán nóng (HRC) phục vụ sử dụng nội bộ.

Nguồn: KBSV

Nguồn: KBSV

MBS: Khuyến nghị đối với cổ phiếu HSG

HSG là công ty dẫn đầu thị trường tôn mạ tại Việt Nam, phát triển kênh phân phối riêng để tối đa hóa doanh số bán hàng trong nước và trực tiếp kiểm soát giá bán. Thị trường tôn mạ tại Việt Nam hiện tăng trưởng chậm lại trong những quý gần đây và đối mặt với nguồn cung dư thừa, tuy nhiên về dài hạn tương đối tích cực do nhu cầu tiếp tục tăng trưởng đến từ tốc độ đô thị hóa cao.

MBS lưu ý về khả năng lợi nhuận của HSC có thể biến động mạnh do các hoạt động đầu cơ giá HRC.

Chủ tịch HSG đã tuyên bố rằng hoạt động đầu cơ là một phần quan trọng của HSG và công ty sẽ tiếp tục thực hiện chiến lược đó trong tương lai. Mặt khác, rủi ro quản trị doanh nghiệp của HSG cũng là vấn đề đáng lưu ý khi tình hình tài chính rủi ro (nợ cao và rủi ro ngoại hối), giao dịch giá trị lớn với các bên liên quan, và hoạt động đầu cơ giá cả hàng hóa.

KQKD Q4 2020 (theo niên độ tài chính của DN) cải thiện. Sản lượng tiêu thụ trong kỳ đạt 525 nghìn tấn, tăng 46% n/n và 28% q/q chủ yếu nhờ hoạt động xuất khẩu khả quan với mức tăng 153% n/n nhờ (i) nhu cầu tiêu thụ thép toàn cầu hồi phục, và (ii) HSG đa dạng hóa thị trường xuất khẩu đến hơn 85 quốc gia, tăng từ mức 80 quốc gia năm ngoái. Sản lượng kênh tiêu thụ nội địa đi ngang với 250 nghìn tấn. Biên LN ròng trong Q4 tăng mạnh từ 1.3% trong Q4 2019 lên lên 4.8%, mức cao nhất từ Q3 2017 nhờ hàng tồn kho chi phí thấp và giá thành phẩm tăng trong khi giá HRC tăng 20% trong Q4.

Lũy kế cả NĐTC 2019/2020, tổng sản lượng tiêu thụ tăng 9% n/n lên 1.62 triệu tấn. Lãi ròng cả năm đạt 1.1 nghìn tỷ đồng, tăng 204% n/n.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành