TCB được kỳ vọng tăng trưởng mạnh mẽ trong quý tới. Ảnh: IT

TCB được kỳ vọng tăng trưởng mạnh mẽ trong quý tới. Ảnh: IT

Theo Công ty Cổ phần Chứng khoán Rồng Việt (VDSC) kỳ vọng Ngân hàng TMCP Kỹ thương Việt Nam (TCB) sẽ duy trì kết quả tốt trong Q4 và mong đợi mức tăng trưởng lợi nhuận vững chắc trong năm 2021. Trong 9 tháng đầu năm, ngân hàng duy trì mức tăng trưởng tín dụng ở mức vừa phải so với hạn mức mà NHNN đưa ra. Tuy nhiên, thu nhập vẫn tăng trưởng mạnh mẽ.

TCB cũng hành động thận trọng bằng việc xử lý nợ xấu và mạnh tay trích lập dự phòng. Điều này giúp giảm bớt áp lực lên tỉ lệ nợ xấu và tỉ lệ bao phủ nợ xấu, nhằm đề phòng khả năng hình thành nợ xấu có thể nảy sinh trong Q4. VDSC cho rằng TCB sẽ có đủ khả năng chống chọi với cuộc khủng hoảng này và phục hồi mạnh mẽ khi đại dịch đi qua.

Trong 9T2020, TCB ghi nhận tăng trưởng mạnh mẽ. Tổng thu nhập hoạt động tăng trưởng 33,5% YoY với động lực chính là thu nhập lãi thuần (tăng 28,4% YoY) và NFI (tăng 46,4% YoY), trong đó thu nhập phí tăng 45,9% YoY. Chi phí dự phòng tiếp tục tăng trong Q3 với tỷ lệ tăng trưởng 183% YoY, dẫn đến lũy kế 9T tăng trưởng 271% YoY.

Bên cạnh đó, chi phí hoạt động tăng nhanh chóng 27,1% YoY trong 9 tháng. Đây chỉ là hệ quả đi kèm của việc tăng trưởng mạnh tổng thu nhập hoạt động, bên cạnh việc hệ số CIR giảm nhẹ so với 9 tháng cùng kì năm trước (32,8% so với 34,5% tại 3Q2019).

TCB đã thành công trong việc giữ hệ số CIR ở mức thấp trong khoảng 32-35%, ngay cả khi tăng cường đầu tư vào công nghệ. Nhờ thu nhập tăng mạnh, LNTT 9T2020 vẫn đạt 10.711 tỷ đồng (+20,9% YoY), mặc dù chi phí hoạt động và dự phòng tăng đáng kể. Với ý định sử dụng hết hạn mức tín dụng dồi dào còn lại như ban lãnh đạo TCB đã tiết lộ, ngân hàng kỳ vọng sẽ tiếp tục duy trì kết quả kinh doanh khả quan trong quý cuối năm.

Chúng tôi xin trích lược lại báo cáo phân tích của VDSC như sau:

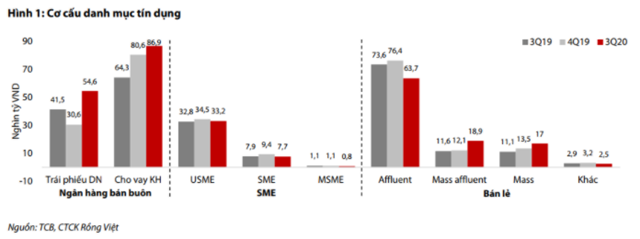

Cho vay khách hàng đóng góp không đáng kể vào tăng trưởng tín dụng

Trong 9T2020, TCB dẫn đầu về tăng trưởng thu nhập lãi trong số các ngân hàng lớn (khối ngân hàng quốc doanh, TCB, VPB, MBB, ACB). Tuy nhiên, dư nợ tín dụng của ngân hàng chỉ tăng 8,3% YTD. Đây là mức mở rộng trung bình so với hạn mức được cho phép là 22%.

Do đó, tăng trưởng tín dụng không phải là một động lực thúc đẩy thu nhập lãi thuần. Giải thích cho điều này, theo chúng tôi, chính là sự cải thiện NIM, với sự đóng góp chủ yếu và duy nhất của trái phiếu doanh nghiệp trong việc mở rộng dư nợ tín dụng 9 tháng đầu năm.

Về cơ cấu danh mục tín dụng, khối ngân hàng bán buôn góp phần lớn nhất vào tăng trưởng tín dụng. Trái phiếu doanh nghiệp, chiếm 62,8% dư nợ tại cuối quý 3/2020, đã tăng 31,7% YoY và 78,6% YTD. Cụ thể hơn, dư nợ cho vay nhóm khách hàng doanh nghiệp lớn cũng tăng 35,1% YoY và 7,8% YTD. Ngược lại, cho vay SME và cho vay bán lẻ giảm tốc trong 9 tháng đầu năm, cũng là nguyên nhân khiến tăng trưởng tín dụng chậm lại.

Cụ thể, các phân khúc của danh mục cho vay SME thay đổi không đáng kể. Trong khi đó, nhóm khách hàng cá nhân thu nhập cao (affluent) đã đóng góp một phần đáng kể vào sự thu hẹp của danh mục cho vay bán lẻ, với mức giảm 16,6% YTD, tương đương với mức giảm 12,7 nghìn tỷ đồng dư nợ cho vay so với cuối năm 2019. Với hồ sơ và địa vị của phân khúc khách hàng này, sự sụt giảm trên có thể đến từ việc đầu tư bất động sản có xu hướng giảm, khi phân khúc thu nhập cao phản ứng với chu kỳ xấu. Sự thu hẹp của phân khúc khách hàng lớn nhát dẫn đến tăng trưởng cho vay đi ngang trong 9T đầu năm.

Tuy nhiên, trong thời gian còn lại của năm 2020, VDSC kỳ vọng hoạt động cho vay sẽ phục hồi đáng kể để giúp TCB sử dụng hết hạn mức tăng trưởng tín dụng, do tỷ trọng cho vay đóng góp lớn trong tổng dư nợ tín dụng (80,9%).

Nguồn: VDSC

Nguồn: VDSC

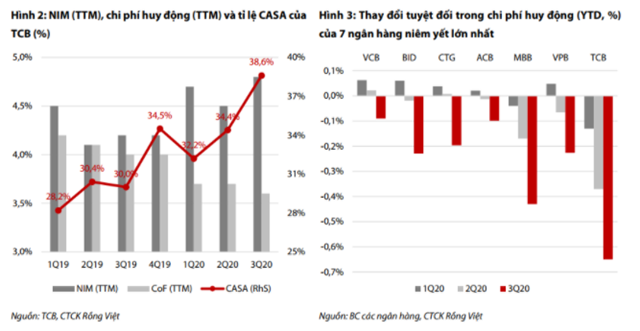

Sự mở rộng mạnh mẽ của NIM là động lực tăng trưởng thu nhập lãi

Mặc dù quy mô tín dụng không tăng nhiều, việc mở rộng NIM đã hỗ trợ đáng kể đà tăng trưởng thu nhập lãi. Trong 9T2020, NIM đã được cải thiện nhờ cả lãi suất cho vay tăng lẫn chi phí vốn giảm.

Cụ thể, lãi suất cho vay từ đầu năm được nâng thêm 0,94% so với cùng kỳ năm ngoái, so với mức 0,68% trong quý 2 và -1,03% trong quý 3/2019 do nhiều khoản vay hết hạn lãi suất ưu đãi. Về phía huy động, khả năng giảm lãi suất huy động thấp hơn nhiều (nhờ bộ đệm thanh khoản mạnh) và tỷ lệ CASA vượt trội là những lý do khiến chi phí vốn giảm. Chi phí huy động đã giảm 40 bps kể từ cuối năm 2019.

Đồng thời, chương trình Zero Fee tiếp tục thúc đẩy tỷ lệ CASA. Số dư CASA tăng 22,2% trong 9T2020, tương đương với mức tăng trưởng đáng kể là 13,3% QoQ của Q3. Dù cho có khả năng đã xảy ra sự thay đổi về cấu trúc khiến CASA tăng tại nhiều ngân hàng, việc tỷ lệ CASA của TCB vươn lên dẫn đầu vẫn thể hiện ưu thế về thị phần và sản phẩm hấp dẫn.

Ban lãnh đạo ngân hàng cũng kỳ vọng tỷ lệ này sẽ duy trì xu hướng tăng. Với khả năng xảy ra sự thay đổi về cơ cấu của ngành bên cạnh việc tăng trưởng tiền gửi qua kênh trực tuyến của TCB, VDSC vẫn tin rằng kỳ vọng của ban lãnh đạo về CASA là khả thi, nhưng cũng dự báo rằng lãi suất tiền gửi sẽ không còn nhiều dư địa giảm. Do đó, việc mở rộng NIM có thể sẽ chậm lại trong quý tiếp theo.

Nhìn chung, VDSC kỳ vọng thu nhập lãi thuần sẽ tăng trưởng nhờ dư nợ tín dụng, đặc biệt là cho vay khách hàng trong các quý sắp tới. Điều này trái ngược với mức tăng trưởng thu nhập lãi thuần trong 9T2020 do tốc độ mở rộng NIM chậm hơn.

Nguồn: VDSC

Nguồn: VDSC

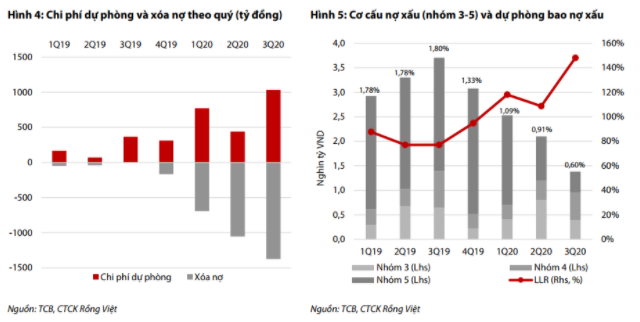

Việc xóa nợ xấu nghiêm ngặt có thể dẫn đến tăng thu nhập từ thu hồi nợ đã xử lí trong tương lai

Trước quý 3/2020, ACB là ngân hàng niêm yết có tỷ lệ nợ xấu thấp nhất. TCB đã giành được vị trí này trong Quý 3 do việc xóa nợ xấu nghiêm ngặt.

Trong 9T2020, TCB ghi nhận 2.244,8 tỷ đồng chi phí dự phòng, cao hơn 271% so với năm ngoái do ảnh hưởng của đại dịch. Con số này là 1.033,7 tỷ đồng (+182,7% YoY) riêng trong 3Q. Điều này dẫn đến tỷ lệ tỉ lệ bao phủ nợ xấu tăng đáng kể, ở mức 148% trong 9T2020 và cao gấp đôi so với tỉ lệ bao phủ nợ xấu của 9T2019 (77%). TCB thực hiện chính sách thận trọng khi tăng mạnh chi phí dự phòng và nợ xấu hình thành mới được giữ ở mức xấp xỉ 600 tỷ đồng, tương đương 0,3% tổng dư nợ. TCB cũng đã xóa tổng cộng 3,1 nghìn tỷ đồng nợ xấu trong 9 tháng. Đây là lý do giải thích cho tỷ lệ nợ xấu thấp và tỉ lệ bao phủ nợ xấu tăng trong những thời điểm không chắc chắn.

Dựa trên yếu tố hơn 90% tài sản thế chấp của TCB là bất động sản, VDSC đánh giá rằng chính sách xóa nợ và trích lập dự phòng thận trọng sẽ dẫn đến khả năng có thể thu hồi các khoản nợ xấu. Trong quý cuối năm, nợ xấu có thể tiếp tục tăng nhẹ để phản ánh độ trễ. VDSC cũng kỳ vọng chi phí dự phòng sẽ cao hơn một vài lần so với năm ngoái để giữ tỉ lệ bao phủ nợ xấu ở mức 150%.

Nguồn: VDSC

Nguồn: VDSC

Triển vọng năm 2021 duy trì tích cực

VDSC kỳ vọng thu nhập lãi thuần sẽ tiếp tục tăng trưởng mạnh mẽ trong năm 2021. TCB kì vọng được cấp một hạn mức tăng trưởng tín dụng cao trong ngành nhờ vào thanh khoản tốt và bộ đệm vốn vững chắc. Điều này sẽ cho phép TCB có được lợi thế từ việc phục hồi sau đại dịch. Về thu nhập từ phí, bancassurance được kỳ vọng sẽ là động lực mới, mặc dù đóng góp ở hiện tại còn tương đối thấp. Một cơ sở khách hàng mạnh mẽ, đa dạng và thu nhập cao sẽ có đủ sức hấp dẫn. Do đó, VDSC cho rằng một thỏa thuận banca độc quyền sẽ sớm được kí kết.

Mặc dù ban lãnh đạo có kế hoạch duy trì hệ số CIR dưới 30%, VDSC kỳ vọng rằng tỷ lệ này sẽ tiếp tục giữ mức hiện tại trong các quý sắp tới do tiếp tục đầu tư vào công nghệ. Về lâu dài, VDSC nghĩ rằng TCB có thể đạt được hệ số CIR bền vững quanh 30%, dựa trên nền tảng kỹ thuật số vững chắc của TCB. Chi phí dự phòng sẽ giảm đáng kể một khi ảnh hưởng của đại dịch qua đi. Điều này sẽ giúp LNTT tăng trưởng ổn định, đưa TCB trở thành một trong các ngân hàng tăng trưởng đầu ngành.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành