Ngành Năng lượng - Triển vọng nhu cầu thấp hơn ảnh hưởng đến giá dầu, khí và than. Ảnh: IT

Ngành Năng lượng - Triển vọng nhu cầu thấp hơn ảnh hưởng đến giá dầu, khí và than. Ảnh: IT

Công ty Cổ phần Chứng khoán Bản Việt (VCSC) tăng dự báo kịch bản cơ sở của giá dầu trong năm 2020 nhưng giảm dự báo trong giai đoạn 2021-2025 do triển vọng nhu cầu toàn cầu thấp hơn.

VCSC tăng dự báo giá dầu Brent trung bình năm 2020 thêm khoảng 23% từ 35 USD/thùng lên 43 USD/thùng – tương ứng với mức giá trung bình tính từ đầu năm. Tuy nhiên, VCSC giảm giả định giá dầu trung bình thêm khoảng 17% từ 60 USD/thùng còn 50 USD/thùng trong năm 2021 và thêm khoảng 8% từ 60 USD/thùng còn 55 USD/thùng trong giai đoạn 2022-2025 do triển vọng nhu cầu dầu thô thấp hơn đến từ ảnh hưởng của dịch COVID-19 kéo dài.

Về mặt nguồn cung, sản lượng của Mỹ giảm nhẹ từ quý 2/2020 nhưng vẫn ở mức cao. Trong khi đó, nhóm OPEC+ hạ mức cắt giảm sản lượng từ 10 triệu thùng/ngày (bpd) còn 7,7 triệu bpd bắt đầu từ tháng 8/2020.

Nguồn: VCSC

Nguồn: VCSC

Ngoài ra, VCSC giảm dự báo giá dầu nhiên liệu năm 2021 (thước đo truyền thống cho giá khí trong nước của Việt Nam), nhưng VCSC duy trì giả định cho giai đoạn 2022-2025.

Đà phục hồi của giá dầu nhiên liệu đã chững lại trong 6 tháng cuối năm 2020 do đà phục hồi của nhu cầu nhiên liệu giảm tốc khi nhiều quốc gia tiếp tục ứng phó với dịch COVID-19. Do đó, VCSC giảm dự báo giá dầu nhiên liệu 10% còn 270 USD/tấn cho năm 2021.

VCSC giả định tác động tiêu cực từ các quy định mới của Tổ chức Hàng hải Quốc tế đối với hàm lượng lưu huỳnh trong nguyên liệu hàng hải đã được phản ánh vào giá của thị trường dầu nhiên liệu vào cuối năm 2019/đầu năm 2020. Trong khi đó, VCSC duy trì giả định giá dầu nhiên liệu ở mức 299 USD/tấn trong giai đoạn 2022-2025.

Chúng tôi xin trích lại báo cáo phân tích của VCSC như sau:

Giá LNG thấp hơn sẽ giúp tiến độ của các dự án nhập khẩu LNG của Việt Nam tiến triển nhanh hơn. Trong 9 tháng đầu năm 2020, giá LNG giao ngay giảm từ 5-6 USD/triệu BTU trong quý 1 còn 2-3 USD/triệu BTU trong quý 3 khi dịch COVID-19 ảnh hưởng đến thị trường LNG vốn đang suy yếu.

Theo trao đổi của VCSC với các công ty trong ngành, giá LNG quốc tế thường căn cứ theo giá dầu Brent và giá khí Henry Hub. Do đó, VCSC dự báo giá LNG ở mức khoảng 6,5-7,2 USD/triệu BTU trong giai đoạn 2021-2025.

Mức giá này là cạnh tranh so với giá khí tự nhiên từ các mỏ khí mới trong nước tại Việt Nam, sẽ giúp thúc đẩy tiến độ của các dự án LNG và đem lại lợi ích cho PVS và GAS. Quan trọng hơn, các dự án LNG nhập khẩu sẽ giúp giảm rủi ro từ biến động nguồn cung khí đầu vào cho các nhà máy điện khí (ví dụ, NT2 và POW).

Nguồn: VCSC

Nguồn: VCSC

Các dự báo chung của Bloomberg cho than nhiệt Newcastle (thước đo cho giá than quốc tế) đã giảm 10%-18% trong giai đoạn 2020-2022. Các mức giảm này chủ yếu đến từ dịch COVID19, dịch bệnh không chỉ khiến nhu cầu giảm do hoạt động sản xuất diễn ra chậm hơn mà còn thúc đẩy các nước Châu Âu tích cực trong việc ngưng sử dụng than để sản xuất điện và thúc đẩy các nước như Trung Quốc tự sản xuất than.

VCSC giảm dự báo cơ sở cho giá than Newcastle 6.000 kcal/kg trung bình hàng năm còn khoảng 58 USD/tấn trong năm 2021 (gần như đi ngang so với cùng kỳ), sau đó tăng ở mức 1 chữ số trong giai đoạn 2022-2024.

Giá than trong nước tăng 2%/năm trong giai đoạn 2020-2021 và 5%/năm trong giai đoạn 2022-2025. Mức giá dự phóng của VCSC đến từ chi phí sản xuất gia tăng của Vinacomin (nhà sản xuất than độc quyền tại Việt Nam) do lượng than khai thác dưới lòng đất cao hơn.

VCSC kỳ vọng giá than trong nước sẽ tăng tương ứng với chi phí sản xuất trong tương lai khi biên lợi nhuận gộp mảng than của Vinacomin đã giảm một nửa còn 10% trong 6 tháng đầu năm 2020 so với năm 2016, cho thấy không còn khả năng hấp thụ các đợt tăng chi phí khác.

Bên cạnh đó, VCSC giảm dự báo cho giá than trộn (trộn giữa than trong nước và than quốc tế) khoảng 1%-2% trong giai đoạn 2020-2021 (do Vinacomin gần đây đã giảm giá than trộn sau khi giá than quốc tế điều chỉnh), trong khi tăng dự báo của VCSC thêm 1%-4% trong giai đoạn 2022-2024.

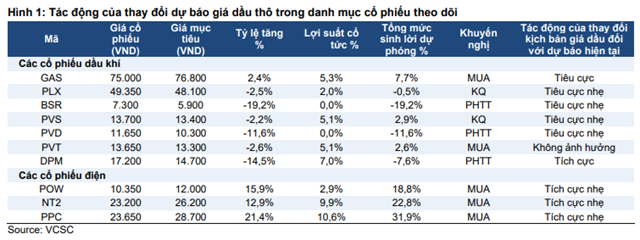

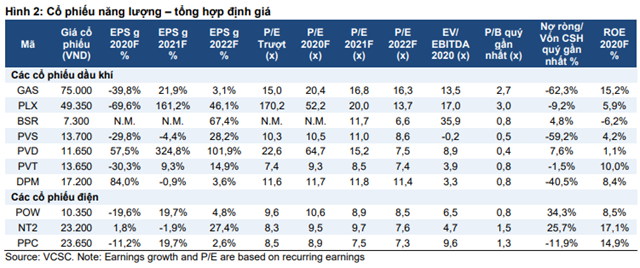

Giá dầu thấp hơn ảnh hưởng tiêu cực đến 5 cổ phiếu dầu khí trong khi lại ảnh hưởng tích cực đối với các công ty phân bón và các nhà máy điện. Kịch bản giá dầu cơ sở mới của VCSC cho thấy rủi ro điều chỉnh giảm dự báo cho GAS nhưng khả năng tăng dự báo cho DPM.

Đồng thời, VCSC ghi nhận rủi ro điều chỉnh giảm nhẹ dự báo cho PLX, BSR, PVD và PVS, tác động tích cực nhẹ cho POW và NT2 trong khi gần như không ảnh hưởng đến PVT.

Trong khi đó, dự báo giá than mới tương ứng khả năng điều chỉnh tăng nhẹ cho dự báo của VCSC cho các nhà máy điện than của PPC và POW trong năm 2020 và 2021.

VCSC lưu ý rằng VCSC không điều chỉnh dự báo lợi nhuận và giá mục tiêu cho các cổ phiếu theo dõi trong báo cáo này, nhưng sẽ phản ánh kịch bản giá dầu và giá than mới nhất trong báo cáo cập nhật Q3 2020 sắp tới.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành