Khuyến nghị tích cực dành cho DGW với giá mục tiêu 78.500 đồng/CP. Ảnh: IT

Khuyến nghị tích cực dành cho DGW với giá mục tiêu 78.500 đồng/CP. Ảnh: IT

Dựa theo báo cáo phân tích của Công ty Cổ phần Chứng khoán Bảo Việt (BVSC), chúng tôi xin trích lược lại một số nội dung như sau:

KQKD quý III/2020 vượt trội nhờ mảng điện thoại tăng trưởng tốt

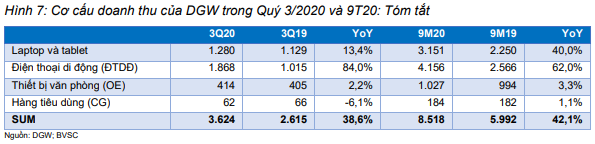

DGW ghi nhận KQKD Quý III/2020 rất tốt: Doanh thu thuần đạt mức cao kỷ lục là 3.624 tỷ (+ 38,6% YoY), trong khi lợi nhuận sau thuế (LNST) sau cổ đông thiểu số (CĐTS) tăng mạnh 44,4% YoY lên 75,1 tỷ.

Lũy kế 9 tháng năm 2020, doanh thu thuần của DGW đạt 8.518 tỷ (+ 42,1% YoY) và LNST sau CĐTS đạt 168,2 tỷ (+ 49,2% YoY); hoàn thành 76,8% /78,0% dự báo doanh thu thuần/LNST sau CĐTS cả năm của BVSC ở lần cập nhật trước.

Nguồn: Báo cáo BVSC

Nguồn: Báo cáo BVSC

Điện thoại di động (ĐTDĐ) (51,5% DTT Quý 3/2020): Xiaomi tiếp tục vượt trội thị trường và đóng góp lần đầu tiên của iPhone là động lực chính. Doanh thu ĐTDĐ Qúy 3/2020 tăng mạnh 84,0% YoY lên 1.868 tỷ; trong đó, doanh thu của Xiaomi tăng trưởng ấn tượng nhờ thị phần tăng mạnh lên 12% vào cuối Quý 3/2020 so với 10% vào cuối năm 2019.

BVSC cho rằng kết quả quả vượt trội của Xiaomi so với thị trường chung được hỗ trợ bởi (1) Tỷ lệ giá/giá trị/hiệu suất cạnh tranh; (2) Tăng cường nhận diện thương hiệu; và (3) Phân khúc sản phẩm giá rẻ, có khả năng vượt xa thị trường nói chung, trong môi trường sức mua yếu hơn, tác động bởi COVID-19.

Xiaomi tăng trưởng sản lượng tiêu thụ hơn 20% cùng với ASP mở rộng, BVSC ước doanh thu Xiaomi tăng 30% YoY, với giả định này thì đóng góp của Apple là ~ 550 tỷ (29,4% doanh số ĐTDĐ Quý 3/2020). BVSC tin rằng khả năng doanh thu Apple là đáng khích lệ vì DGW bắt đầu phân phối các sản phẩm của Apple từ Quý 3/2020, là chu kỳ cuối của sản phẩm iPhone 11.

Máy tính xách tay và máy tính bảng (23,8% DTT Quý 3/2020): đạt kỷ lục quý mới. DGW tiếp tục được hưởng lợi từ xu hướng làm việc và học tập trực tuyến đang diễn ra, thúc đẩy bởi COVID-19.

Doanh thu laptop và tablet Quý 3/2020 duy trì tăng trưởng 2 chữ số đạt 1.280 tỷ (+13,4% YoY). Doanh thu Q3/2020 đã tăng đáng kể 18,5% QoQ so với mức cao bất thường trong Quý 2/2020. Thị phần của DGW trên thị trường laptop đã mở rộng lên 31% vào cuối Q3/2020.

Biên EBIT phục hồi trong Quý 3/2020 nhờ sự kiểm soát OPEX tốt. Biên EBIT Quý 3/2020 tăng lên 2,4% so với 2,1%/1,7% trong Quý 1/Quý 2, nhờ kiểm soát chặt chẽ chi phí hoạt động, giảm xuống 3,9% DTT so với 4,0%/5,0% trong hai quý trước. BLN gộp Qúy 3/2020 ổn định ở mức 6,4%.

Lợi nhuận tài chính ròng vững chắc chủ yếu nhờ sụt giảm chi phí tài chính xuống 12,0 tỷ (-36,8% YoY), trong đó chi phí lãi vay giảm xuống còn 6,4 tỷ (-45,3% YoY) nhờ dư nợ ngắn hạn giảm.

Bảng cân đối kế toán và dòng tiền hoạt động (CFO) mạnh. Cuối Quý 3/2020, vị thế tiền mặt của DGW ở mức vững chắc là 112,1 tỷ (9,1% tổng tài sản). CFO vẫn rất mạnh, với chu kỳ chuyển đổi tiền mặt thấp kỷ lục là 43 ngày. DGW tiếp tục giảm nợ ngắn hạn 23,6% YTD xuống mức 474,0 tỷ; duy trì không vay nợ dài hạn. D/E giảm xuống mức 0,45x cuối Quý 3/2020 so với 0,67x cuối 2019.

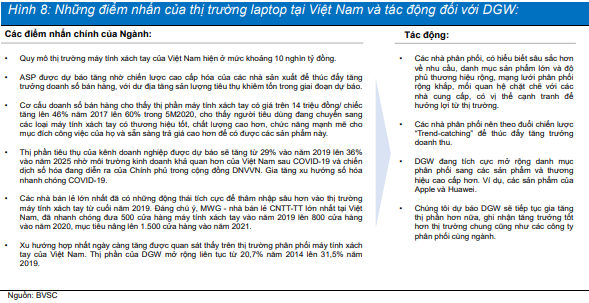

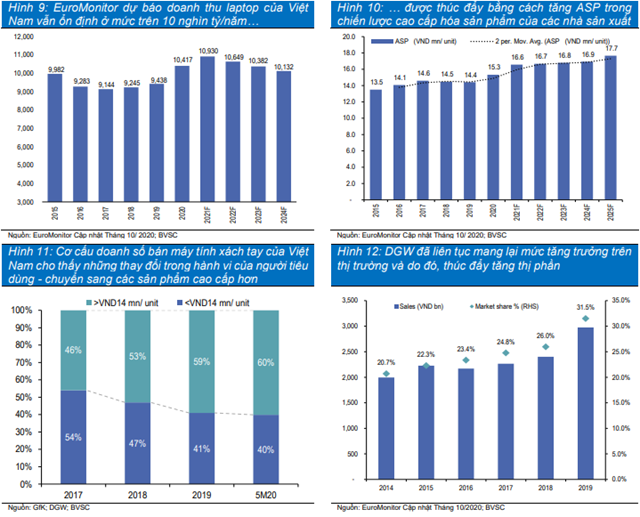

DGW ở vị thế thuận lợi để hưởng lợi từ xu hướng gia tăng hợp nhất của thị trường phân phối máy tính xách tay của Việt Nam

BVSC duy trì quan điểm rằng DGW ở vị thế thuận lợi để hưởng lợi từ xu hướng gia tăng hợp nhất của thị trường phân phối máy tính xách tay Việt Nam nhờ các lợi thế cạnh tranh: (1) Mở rộng với thị trường máy tính xách tay lớn hơn nhờ nỗ lực mở rộng sang các sản phẩm và thương hiệu cao cấp hơn (Apple và Huawei); (2) Hiểu thị trường qua hơn 20 năm hoạt động, phân tích dữ liệu và mối quan hệ chặt chẽ với các nhà cung cấp cho phép DGW ký kết các hợp đồng phân phối độc quyền cho các mẫu laptop bán chạy (được biết đến là “Chiến lược bắt kịp xu hướng”); và (3) Mạng lưới phân phối rộng khắp trên cả kênh bán lẻ và kênh khách hàng doanh nghiệp. Nhìn chung, chúng tôi tin rằng DGW ở vị thế tốt để ghi nhận mức tăng trưởng tốt hơn thị trường chung và các nhà phân phối khác và do đó, thúc đẩy mở rộng thị phần.

Theo đó, BVSC dự báo doanh thu laptop và tablet của DGW sẽ tăng trưởng ở tốc độ kép là 9,9%/năm giai đoạn 2020-24, đóng góp trung bình 26% vào tổng doanh thu trong giai đoạn dự báo.

Nguồn: Báo cáo BVSC

Nguồn: Báo cáo BVSC

Nguồn: Báo cáo BVSC

Nguồn: Báo cáo BVSC

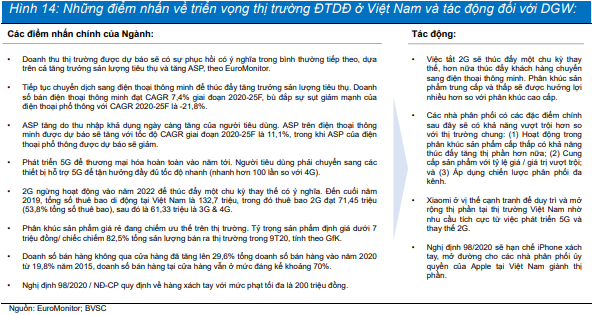

Triển vọng mở rộng thị phần mảng ĐTDĐ của DGW lạc quan

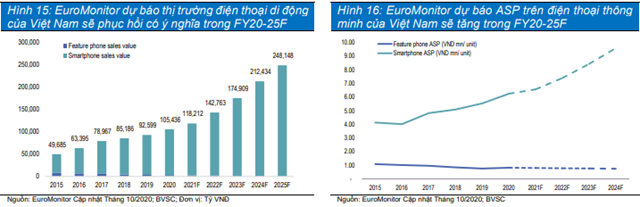

EuroMonitor dự báo thị trường điện thoại di động Việt Nam sẽ phục hồi tích cực trong giai đoạn bình thường mới – Doanh thu trên toàn thị trường tăng trưởng với tốc độ CAGR giai đoạn 2020-25 là 18,7%/năm, trong đó sản lượng tiêu thụ (bao gồm cả điện thoại phổ thông và điện thoại thông minh) được dự báo sẽ tăng ở mức CAGR là 4,0%/năm. BVSC hiểu rằng mở rộng ASP (giá bán bình quân) là động lực chính thúc đẩy tăng trưởng doanh số trên thị trường.

Tiếp tục dịch chuyển sang smartphones là động lực tăng trưởng sản lượng tiêu thụ chính. EuroMonitor dự báo sản lượng tiêu thụ của smartphones tại Việt Nam sẽ tiếp tục mở rộng với tốc độ CAGR là 7,4%/năm giai đoạn 2020-25, bù đắp cho sự sụt giảm mạnh về sản lượng tiêu thụ điện thoại phổ thông ở mức CAGR là -23,7%/năm giai đoạn 2020-25.

Theo quan điểm của BVSC, việc chuyển đổi nhiều hơn sang điện thoại thông minh được thúc đẩy bởi (1) Chuyển dịch mạnh hơn nữa từ điện thoại phổ thông sang điện thoại thông minh, vì các nhà khai thác di động của Việt Nam đang dần ngừng tắt mạng 2G; và (2) Sự phát triển của 5G thúc đẩy người tiêu dùng chuyển sang điện thoại hỗ trợ 5G để người tiêu dùng có thể tận hưởng đầy đủ tốc độ nhanh do 5G tạo ra.

Hơn nữa, EuroMonitor cũng dự báo doanh thu smartphones sẽ tăng với tốc độ CAGR là 19,3%/năm giai đoạn 2020-25, ngụ ý rằng ASP xu hướng tăng trong giai đoạn dự báo.

Cập nhật về chiến dịch chuyển đổi kỹ thuật số của chính phủ Việt Nam và phát triển 5G. Chính phủ có kế hoạch ngừng sản xuất và nhập khẩu các thiết bị chỉ có 2G và 3G để thúc đẩy việc sử dụng 4G và 5G nhằm thúc đẩy chuyển đổi kỹ thuật số tại Việt Nam vào năm 2025.

Chính phủ đã cho phép Viettel và MobiFone thử nghiệm thương mại việc phát sóng 5G tại Hà Nội và Thành phố Hồ Chí Minh, và giấy phép chính thức sẽ được cấp vào năm sau.

Trong khi BVSC kỳ vọng một chu kỳ thay thế mới cho thị trường điện thoại di động tại Việt Nam trong giai đoạn dự báo, BVSC tin rằng các nhà sản xuất điện thoại di động có tỷ lệ lớn ở phân khúc sản phẩm tầm thấp có khả năng vượt trội so với thị trường chung. Trong khi Xiaomi đang thay đổi nhận thức về hàng “Made in China” trên toàn thế giới, BVSC tin rằng tỷ lệ giá/giá trị vượt trội của Xiaomi, cùng với các mẫu smartphones 5G rất thành công của họ ở Trung Quốc, sẽ giúp hãng duy trì vị trí cạnh tranh tại Việt Nam và do đó, DGW.

Tiêu thụ điện thoại thông minh 5G ở Trung Quốc tiếp tục tăng mạnh, càng củng cố thêm quan điểm của BVSC về một chu kỳ thay thế điện thoại di động mới ở Việt Nam trong giai đoạn bình thường mới. BVSC nghiên cứu sự phát triển 5G của Trung Quốc và tác động đến thị trường điện thoại.

Cụ thể, việc triển khai 5G của Trung Quốc là vào tháng 11/2019. Theo Counter Point Research, doanh số bán điện thoại thông minh 5G chiếm 16% doanh số bán hàng trong Quý 1/2020 của Trung Quốc, sau đó tăng lên 33% trong Quý 2 và hơn 50% trong Quý 3 năm 20. Với việc iPhone 5G xuất hiện trên các kênh bán hàng vào Quý 4, tỷ trọng điện thoại 5G dự kiến đạt 70% vào cuối 2020.

Nghị định 98/2020 tạo cơ hội cho các nhà phân phối được ủy quyền của Apple tại Việt Nam gia tăng thị phần hơn nữa. Nghị định 98/2020 áp dụng mức phạt tiền tối đa là 200 triệu đối với hàng hóa xách tay, không có hóa đơn hoặc giấy tờ của hải quan sẽ bị coi là hàng lậu.

BVSC tin rằng Nghị định 98/2020 sẽ mang lại lợi ích cho các nhà phân phối được ủy quyền của Apple, mở đường cho việc thúc đẩy mở rộng thị phần, với quy mô thị trường xách tay lớn của Apple tại Việt Nam.

Nguồn: Báo cáo BVSC

Nguồn: Báo cáo BVSC

Nguồn: Báo cáo BVSC

Nguồn: Báo cáo BVSC

Ngoài ra, BVSC lạc quan về triển vọng KQKD Q4/2020 của DGW, dự phóng doanh thu thuần và LNST sau CĐTS Q4/2020 lần lượt đạt 3.669,4 tỷ (+45,2% YoY) và 79,6 tỷ (+58,8% YoY). Do đó, BVSC điều chỉnh tăng dự báo KQKD năm 2020 cho DGW - Doanh thu thuần đạt 12.147,1 tỷ (+43,0% YoY) và LNST sau CĐTS đạt 242,0 tỷ (+48,6% YoY), đánh dấu một năm thành công nữa đối với DGW.

Triển vọng tăng trưởng KQKD tiếp tục khởi sắc. Cho năm 2021, BVSC duy trì kỳ vọng rằng DGW có thể duy trì tăng trưởng KQKD ở mức 2 chữ số; điều chỉnh tăng dự báo KQKD năm 2021 của chúng tôi - Doanh thu thuần đạt 16.121.2 tỷ (+32,7% YoY) và LNST-CĐTS là 319.9 tỷ (+32,8% YoY). Nhìn chung, BVSC dự báo doanh thu thuần/ LNST-CĐTS của DGW sẽ đạt tốc độ tăng trưởng kép hàng năm giai đoạn 2020-23 tương ứng là 22,7% và 26,0%.

BVSC đưa ra khuyến nghị

DGW đóng cửa ở mức giá 67.500 đồng/cổ phiếu vào 13/11/2020, giao dịch ở mức P/E năm 2021 là 9,0x và PEG năm 2021 là 0,3 so với mức ROE tích cực là 21,4%. Khuyến nghị OUTPERFORM với giá mục tiêu 1 năm theo phương pháp DCF là 78.500 đồng/cp (Mức lợi nhuận tiềm năng 18,5%; bao gồm tỷ suất cổ tức 2,2%), định giá DGW ở mức P/E hợp lý năm 2021 là 10,6x.

Theo quan điểm của BVSC, DGW đang ở vị thế tốt để hưởng lợi từ các xu hướng mới nổi của thị trường CNTT-TT Việt Nam, bao gồm: (1) Xu hướng gia tăng hợp nhất của thị trường phân phối laptop, và (2) Chu kỳ thay thế mới cho điện thoại di động khi 2G ngừng hoạt động và phát triển 5G. Cụ thể, Xiaomi với các sản phẩm vượt trội ở khung giá hợp lý sẽ tiếp tục giữ vững vị thế cạnh tranh tại thị trường Việt Nam; Việc mở rộng thị phần ĐTDĐ của DGW được củng cố hơn nữa nhờ đóng góp cả năm của các sản phẩm Apple trong giai đoạn bình thường mới.

Triển vọng tương lai rất hứa hẹn, được hỗ trợ bởi sự phục hồi mạnh mẽ của các phân khúc có tỷ suất lợi nhuận cao hơn (thiết bị văn phòng và hàng tiêu dùng), tạo ra cơ cấu doanh thu tốt hơn và mở rộng tỷ suất lợi nhuận gộp.

BVSC cũng thích mô hình kinh doanh của DGW, tạo sự khác biệt với các công ty phân phối khác thường chỉ cung cấp dịch vụ đơn lẻ, giá trị thấp. Quản lý dòng tiền từ HĐKD hiệu quả gần đây không chỉ cho phép DGW giữ đòn bẩy ở mức hợp lý, mà nó còn chứng tỏ khả năng thương thảo của công ty tốt hơn đối với các nhà cung cấp và khách hàng của mình. BVSC kỳ vọng triển vọng tăng trưởng KQKD mạnh mẽ của Công ty và khả năng thương thảo gia tăng sẽ tiếp tục hỗ trợ đánh giá lại định giá của DGW trong những năm tới.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành