Giá bán hồi phục ấn tượng, KQKD Q3 2020 vượt kỳ vọng. Ảnh: IT

Giá bán hồi phục ấn tượng, KQKD Q3 2020 vượt kỳ vọng. Ảnh: IT

Theo báo cáo phân tích của Công ty Cổ phần Chứng khoán Bảo Việt (BVSC), chúng tôi xin trích lược lại những cập nhật chính như sau:

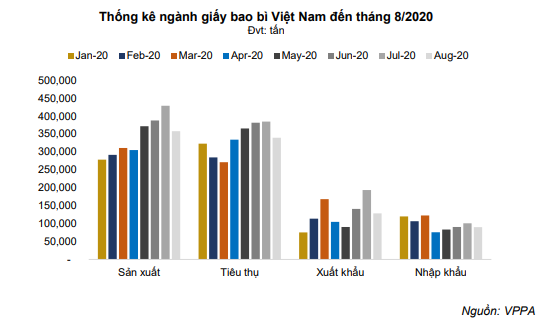

Thị trường nội địa và xuất khẩu đều hồi phục mạnh mẽ

Theo số liệu VPPA, BVSC nhận thấy nhu cầu nội tiếp tục cải thiện qua từng tháng và tăng 30-40% kể từ đáy dịch COVID-19 vào tháng 3. Ngoài ra xuất khẩu cũng tăng mạnh, đáng chú ý là mức tăng đột biến trong 7/2020 bắt nguồn từ nhu cầu nhập khẩu của Trung Quốc và các thị trường lân cận trong khu vực.

Về phía DHC, nhà máy Giao Long 2 tiếp tục hoạt động tối đa công suất trong khi nhà máy bao bì ghi nhận mức tăng trưởng 30% trong Q3 so với Q2 2020.

Nguồn: BVSC

Nguồn: BVSC

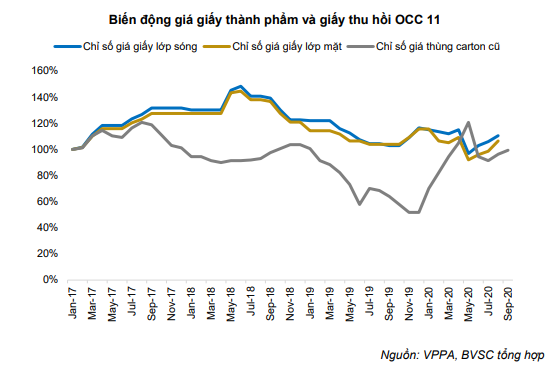

… tạo tiền đề cho giá bán tăng trở lại

Theo dõi giấy lớp mặt xuất khẩu, BVSC nhận giá bán đã tăng trở lại hơn 20% so với đáy vào tháng 4-5. Ước tính giá bình quân trong Q3 là 370-390USD/tấn trong khi giá thời điểm gần nhất đã vượt trên 400USD/tấn. Xét theo tính mua vụ vào cuối năm thường nhu cầu bao bì sẽ cao do gần dịp Giáng Sinh và Tết, kể cả trong và ngoài nước. Do đó, BVSC cho rằng giá bán sẽ tiếp tục được hỗ trợ.

Nguồn: BVSC

Nguồn: BVSC

Giá OCC đầu vào có tăng nhẹ thời gian gần đây nhưng nhìn chung đã giảm rất mạnh kể từ đỉnh dịch COVID-19. Giá OCC (benchmark theo OCC 11) đã chạm mức 200 USD/tấn vào tháng 5 khi nguồn cung từ các thị trường lớn như Mỹ, Châu Âu và Nhật Bản bị gián đoạn bởi COVID-19. Kể từ đó giá đã có xu hướng giảm mạnh và đang giao dịch bình quân quanh 160USD/tấn.

Nguồn: BVSC

Nguồn: BVSC

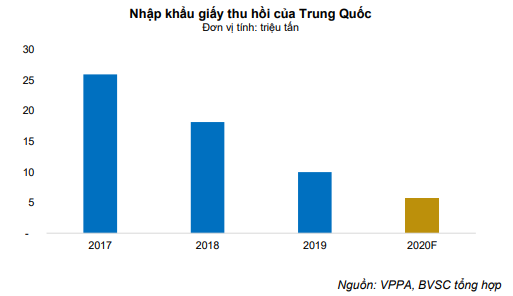

Nhập khẩu OCC của Trung Quốc dự báo tiếp tục giảm 30-40% trong năm 2020 và khả năng sẽ ngưng nhập khẩu từ 2021. Nhập khẩu của Trung Quốc đã giảm mạnh từ 26 triệu tấn về 10 triệu tấn (2017-2019) và khả năng chỉ còn hơn 6 triệu tấn trong năm 2020. Nếu quy đổi ra thành phẩm, điều này có nghĩa Trung Quốc phải tăng sản xuất hơn 5 triệu tấn từ nguồn giấy trong nước hoặc nhập khẩu từ nước ngoài.

Đây là con số rất lớn khi mà xuất khẩu của Việt Nam trong cả năm 2019 chỉ mới đạt hơn 800 nghìn tấn. Chúng tôi cho rằng đây là yếu tố có lợi cho các nhà sản xuất giấy ngoài Trung Quốc như DHC trên 2 phương diện:

(i) giá bán sẽ được hỗ trợ tốt nếu không muốn nói là sẽ có khả năng tăng do Trung Quốc thiếu nguồn nguyên liệu đầu vào sản xuất nên phải nhập thành phẩm từ nước ngoài;

(ii) Trung Quốc ngưng nhập khẩu có thể sẽ tạo áp lực khiến giá OCC giảm. Như vậy khả năng DHC sẽ được hưởng lợi kép.

Dựa trên những cập nhật trong Q2 2020, BVSC dự báo doanh thu cả năm đạt 2.638 tỷ đồng (+84% yoy) và lợi nhuận sau thuế đạt 311 tỷ đồng (+71% yoy). Các chỉ tiêu trên cao hơn dự báo lần trước 11% về doanh thu và 32% về lợi nhuận. EPS dự phóng 5.288 đồng/cp tương ứng với P/E 8,7 lần.

BVSC điều chỉnh tăng giá mục tiêu cho DHC lên 56.400 đồng/cp và duy trì khuyến nghị OUTPERFORM. BVSC tiếp tục đánh giá khả quan triển vọng trong Q4 2020 và năm 2021 với các điểm nhấn chính như sau:

(i) khả năng Trung Quốc ngưng nhập khẩu giấy thùng carton cũ trong 2021 sẽ tạo động lực lớn giúp ngành giấy Việt Nam nói chung và DHC nói riêng hưởng lợi kép;

(ii) kỳ vọng sự phục hồi mạnh mẽ của mảng bao bì, bên cạnh mảng giấy, sẽ tiếp tục dẫn dắt tăng trưởng trong 2021;

(iii) dòng tiền dồi dào từ Giao Long 2 sẽ giúp DHC trả hết nợ vay trung hạn trước Q2 năm tới càng giúp sức khoẻ tài chính của doanh nghiệp thêm vững chắc và tiết kiệm được chi phí lãi vay;

(iv) DHC vẫn còn 30% cổ tức đã thông qua ở ĐHCĐTN 2020 chưa chốt quyền, việc này được kỳ vọng sẽ sớm diễn ra trong Q4 sắp tới và Q1 năm sau.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành