FPT quý III/2020 AM: Tăng trưởng giảm tốc do giá trị doanh thu backlog đã ký kết suy yếu trong nửa đầu năm 2020. Ảnh: IT

FPT quý III/2020 AM: Tăng trưởng giảm tốc do giá trị doanh thu backlog đã ký kết suy yếu trong nửa đầu năm 2020. Ảnh: IT

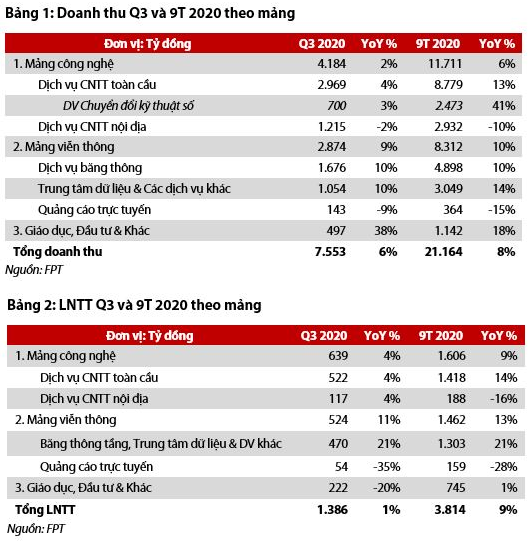

Theo Công ty Cổ phần Chứng khoán Rồng Việt (VDSC), lũy kế 9 tháng năm 2020, lợi nhuận trước thuế (LNTT) nhìn chung phù hợp với ước tính của VDSC, đạt 3.814 tỷ đồng (+9% YoY) và hoàn thành 75% dự phóng cả năm.

Nguồn: VDSC

Nguồn: VDSC

Mảng công nghệ

Doanh số tăng chậm hơn trong bối cảnh backlog yếu trong nửa đầu năm 2020, tuy nhiên khoản mục này đã tăng trưởng đánh kể trong quý III, báo hiệu sự phục hồi trong các quý tiếp theo. Doanh thu gia công phần mềm từ nước ngoài tăng nhẹ 4% YoY trong quý III/2020, thị trường lớn nhất là Nhật Bản đi ngang trong khi doanh thu tại các thị trường lớn khác bao gồm Mỹ và châu Âu giảm lần lượt 3% và 12%. Đại dịch đã ảnh hưởng đến chi tiêu CNTT của các tập đoàn tại các thị trường này trong 6T 2020, do đó ảnh hưởng đến giá trị của các đơn đặt hàng (doanh thu đã ký kết) trong nửa đầu năm 2020.

Thời gian triển khai hợp đồng đã ký trong năm nay đã kéo dài so với các năm trước: khoảng 3T-6T lên 6T-1 năm, do FPT tham gia vào các gói thầu có giá trị lớn. Các hợp đồng giá trị cao (lớn hơn 500.000 USD) trong năm 2020 đã cao gấp 2,5 lần so với cùng kỳ. Do đó, việc ghi nhận doanh thu trong Q3 2020 bị ảnh hưởng do các yếu tố về độ trễ trong triển khai thực hiện hợp đồng.

Tuy nhiên, về mặt tích cực, chúng tôi lưu ý rằng đơn đặt hàng trong quý III/2020 đã tăng đáng kể 34% YoY do nhu cầu đang tăng trở lại, đóng góp phần lớn vào mức tăng trưởng 22% YoY trong doanh thu đã ký lũy kế 9T 2020.

Xu hướng tương tự cũng được nhận thấy tại mảng dịch vụ CNTT trong nước với mức tăng 89% trong doanh thu đã ký Q3 2020, sau hiệu suất mờ nhạt trong khoảng thời gian trước. Nhìn chung, tốc độ tăng trưởng của doanh thu dịch vụ CNTT được kỳ vọng sẽ có sự chuyển biến tốt hơn trong các quý tới.

Biên LNTT của các dịch vụ CNTT quốc tế duy trì tốt bất chấp mức lương ngành CNTT đang tăng. Trong cuộc họp, một số lo ngại về việc tăng lương của lao động ngành CNTT gần đây, ước tính khoảng 10% mỗi năm, đã được đề cập. Tuy nhiên, vì công ty đã và đang dịch chuyển dần sang các dịch vụ có biên lợi nhuận cao hơn (Blockchain, IoT, Cloud, Trí tuệ Nhân tạo, An ninh mạng), biên LNTT mảng phần mềm của Công ty nói chung được duy trì ở mức 16% trong 9T 2020 (+0,2 pps YoY).

Mảng viễn thông

Doanh thu từ internet băng thông rộng tăng 10% YoY, tương đương với mức tăng trưởng số lượng khách hàng ước tính. Doanh thu trung bình trên đơn vị (ARPU) duy trì mặc dù FPT Telecom đang mở rộng ra các tỉnh thành cấp thấp hơn. Hơn nữa, chi phí quảng cáo, chi phí nhân công giảm đã giúp tăng biên lợi nhuận. Biên LNTT của mảng Internet băng thông rộng cải thiện 0,6 pps YoY lên 19,1% trong 9T 2020.

Tăng công suất với hai trung tâm dữ liệu mới (DC) đi vào hoạt động trong tháng 8. Ban lãnh đạo kỳ vọng rằng các DC đạt chuẩn Uptime Tier 3 này sẽ có lãi trong vòng 2 năm với tỷ lệ sử dụng khoảng 60-70% và biên lợi nhuận gộp dự kiến là 30%. Tuy nhiên, doanh số bán hàng trong giai đoạn đầu đang ở mức thấp do hoạt động triển khai bán hàng, đặc biệt là đối với khách hàng quốc tế đang bị ảnh hưởng bởi lệnh hạn chế.

Bên cạnh đó, trong hai năm tới, một trung tâm dữ liệu khác mà FPT cho là lớn nhất Việt Nam sẽ đi vào hoạt động. Trong khi tiềm năng thương mại của những DC này vẫn cần phải được theo dõi do tình trạng cạnh tranh trong lĩnh vực này đang gia tăng, chúng tôi tin rằng việc tăng cường công suất các trung tâm dữ liệu như vậy sẽ giúp FPT củng cố năng lực hạ tầng, tạo sức hút với các doanh nghiệp quốc tế.

Mảng Giáo dục, Đầu tư

LNTT đi ngang và đóng góp 20% vào tổng LNTT trong 9T 2020. Phần lớn trong số đó đến từ hệ thống Giáo dục FPT (đại học, cao đẳng đến trung học phổ thông và tiểu học) do lợi nhuận của các công ty liên kết như FRT, Synnex FPT, và FPTS, đang giảm dần (lãi 9T 2020 từ Công ty liên kết giảm 36% YoY).

Mặc dù FPT từ chối cung cấp thông tin chi tiết vì kinh doanh giáo dục là một lĩnh vực nhạy cảm ở Việt Nam, VDSC cho rằng mảng giáo dục có lợi nhuận cao với biên LNTT ước tính ~ 30% và vẫn đang tăng trưởng nhanh mặc dù quá trình tuyển sinh bị trì hoãn do ảnh hưởng của Covid-19. Quá trình nhập học được lùi sang tháng 9 và tháng 10 năm nay thay vì tháng 8 như mọi năm.

Theo ban lãnh đạo, số lượng sinh viên mới nhập học vào cuối tháng 10, phản ánh tốt hơn tổng số sinh viên mới cho năm học 2020-2021, đã tăng 35% YoY.

Nhận định của chuyên gia

Tác động của Covid đã được cảm nhận rõ ràng hơn trong quý III/2020. Tuy nhiên, VDSC kỳ vọng tăng trưởng lợi nhuận trong các quý tiếp theo sẽ phục hồi từ mức thấp trong quý III/2020 do giá trị backlog tăng mạnh của mảng Công nghệ, một động lực tăng trưởng lợi nhuận chính của FPT. Điều này cho thấy những tín hiệu về nhu cầu đầu tư công nghệ trong thời gian tới. Triển vọng tươi sáng hơn của mảng Công nghệ có thể bù đắp cho sự gia tăng chi phí khấu hao phát sinh từ các trung tâm dữ liệu mới của mảng Viễn thông.

Trong ngắn hạn, với việc FPT ghi nhận chi phí lương, thưởng lớn trong Q4 năm ngoái, lợi nhuận Q4 2020 nhiều khả năng tăng trưởng hai chữ số từ mức cơ sở thấp cùng kỳ năm ngoái. Yếu tố này có thể thúc đẩy giá cổ phiếu. VDSC đang xem xét lại mục tiêu hiện tại (55.000 đồng/CP) cũng như dự phóng 2020-2021. Giá mục tiêu điều chỉnh sẽ được cập nhật trong báo cáo tiếp theo của VDSC.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành