Giá trị hợp đồng CNTT ký mới tăng trưởng mạnh mẽ dù tăng trưởng lợi nhuận giảm tốc. Ảnh: IT

Giá trị hợp đồng CNTT ký mới tăng trưởng mạnh mẽ dù tăng trưởng lợi nhuận giảm tốc. Ảnh: IT

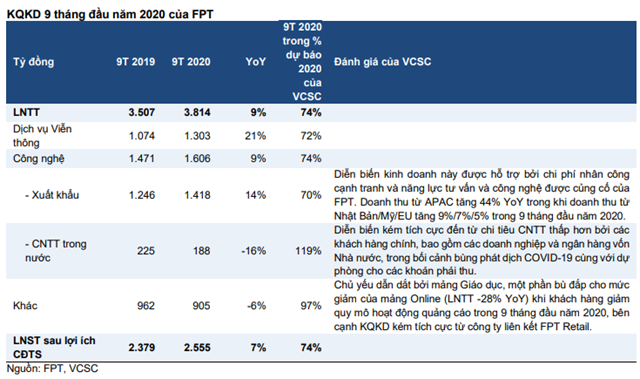

Theo Công ty Cổ phần Chứng khoán Bản Việt (VCSC), KQKD này cho thấy tăng trưởng giảm tốc trong quý 3/2020 so với mức tăng trưởng LNST sau lợi ích CĐTS 15% YoY trong 6 tháng đầu năm 2020, VCSC cho rằng diễn biến này phần nào do cơ sở so sánh cao của quý 3/2019 trong bối cảnh dịch COVID-19.

Tuy nhiên, giá trị hợp đồng ký mới mảng XKPM – chỉ báo triển vọng tăng trưởng chính – tăng 34% YoY trong quý 3/2020. Nhìn chung, KQKD 9 tháng đầu năm 2020 hoàn thành 74% dự báo LNST sau lợi ích CĐTS năm 2020 của VCSC và phù hợp với kỳ vọng của VCSC.

Nguồn: VCSC

Nguồn: VCSC

Xuất khẩu Phần mềm (XKPM): Doanh thu +13%, LNTT +14% YoY khi đóng góp lớn hơn của dịch vụ Chuyển đổi số (DX) thúc đẩy biên lợi nhuận trong khi tăng trưởng doanh thu quý 3 giảm so với quý trước do mức cơ sở cao trong quý 3/2019 trong bối cảnh dịch COVID-19.

Doanh thu mảng DX tăng mạnh 41% YoY trong 9 tháng đầu năm 2020, chiếm 28% tổng doanh thu mảng XKPM so với mức 22% trong 9 tháng đầu năm 2019. Nhờ đóng góp lớn hơn của mảng DX và năng suất lao động cao hơn, biên LNTT của mảng XKPM tăng 20 điểm cơ bản YoY đạt 16,2% trong 9 tháng đầu năm 2020.

Trong khi đó, theo ước tính của VCSC, tăng trưởng doanh thu mảng XKPM so với cùng kỳ giảm còn 4% trong quý 3/2020, so với mức 18% trong 6 tháng đầu năm 2020, VCSC cho rằng mức giảm này đến từ tác động tiêu cực của dịch COVID-19 đến tiến độ triển khai dự án và chi tiêu CNTT toàn cầu bên cạnh mức cơ sở so sánh cao trong quý 3/2019.

Tuy nhiên, giá trị hợp đồng ký mới tăng 34% YoY trong quý 3 và 22% YoY đạt 9,6 nghìn tỷ đồng trong 9 tháng đầu năm 2020, so với mức tăng trưởng 16% YoY trong 9 tháng đầu năm 2020, củng cố tốt cho triển vọng tăng trưởng doanh thu trong tương lai. Số lượng hợp đồng có giá trị từ 500.000 USD trở lên của FPT cũng tăng 156% YoY trong 9 tháng đầu năm 2020.

Dịch vụ Viễn thông: Doanh thu +11%, LNTT +21% YoY nhờ thuê bao băng thông rộng và Pay TV tăng trưởng 2 chữ số cùng với biên lợi nhuận gia tăng.

Trong 9 tháng đầu năm 2020, doanh thu băng thông rộng tăng 10% YoY nhờ tổng lượng thuê bao tăng trưởng trong khoảng xung quanh 15%, bù đắp cho mức giảm ở doanh thu trung bình từng thuê bao (ARPU) khi FPT tiếp tục mở rộng sang các tỉnh thành cấp 2 và cấp 3.

Biên LNTT mảng Viễn thông duy trì mạnh mẽ ở mức 16,4% trong 9 tháng đầu năm 2020 so với mức 15,1% trong 9 tháng đầu năm 2019, nhờ các nỗ lực tiết kiệm chi phí của FPT – bao gồm chi phí marketing thấp hơn – và không còn lỗ từ mảng Pay TV (so với lỗ ròng trong 9 tháng đầu năm 2019), được hỗ trợ từ lợi thế kinh tế về quy mô (tăng trưởng doanh thu khoảng 30% trong 9 tháng đầu năm 2020).

Giáo dục: Trì hoãn thời gian tựu trường tạm thời ảnh hưởng lượng sinh viên mới nhưng tăng trưởng LNTT duy trì cao, theo ước tính của VCSC.

Tính đến 9 tháng đầu năm 2020, FPT Education ghi nhận tổng số lượng sinh viên chỉ tăng 13% YoY khi thời gian tựu trường của niên khóa 2020-2021 bị trì hoãn, từ thời điểm thông thường là tháng 8 sang tháng 9-10 trong bối cảnh dịch COVID-19.

Tuy nhiên, VCSC cho rằng diễn biến trì hoãn này sẽ không tác động về mặt cơ cấu đối với lượng sinh viên mới của FPT Education. Lượng học sinh sinh viên tuyển mới của các khối đào tạo nghề và K-12 (từ mẫu giáo đến lớp 12) tăng 59% YoY trong tháng 9. Theo ước tính của VCSC, tăng trưởng doanh thu và LNTT mảng Giáo dục duy trì ở mức 2 chữ số so với cùng kỳ trong 9 tháng đầu năm 2020.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành