Ảnh minh họa

Ảnh minh họa

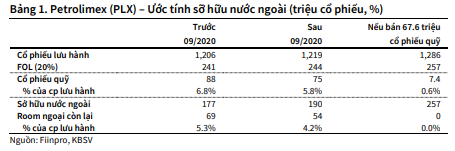

Theo KBSV, Công ty Nhật Bản Eneos – công ty mẹ của JX Nippon Vietnam – đã thành công trong việc mua 13 triệu cổ phiếu quỹ, tương đương 1.0% lượng cổ phiếu lưu hành để nâng tổng sỡ hữu tại PLX lên 9.0% từ 8.0%. Đây cũng là đợt mua thêm cổ phiếu đầu tiên sau đợt mua 8.0% cổ phiếu chiến lược vào năm 2016.

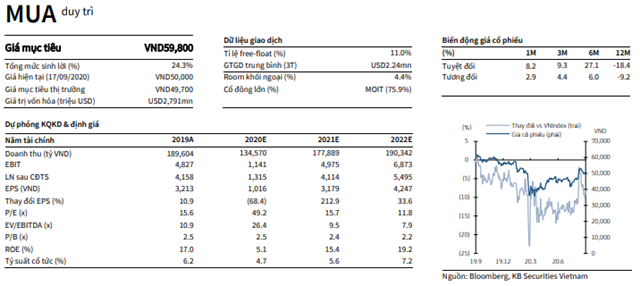

KBSV giữ nguyên khuyến nghị MUA và tăng giá mục tiêu 12 tháng lên 59,800 VND từ 59,000 VND để thể hiện: 1) tăng 44% lợi nhuận 2020E do điều chỉnh lại chi phí thuế Q2 sau kiểm toán; và 2) tăng 4.5% BVPS 2020E lên 20,000 VN từ 19,150 VND sau khi đã thể hiện lợi nhuận Q2 tăng mạnh và bán 13 triệu cổ phiếu quỹ.

Việc bán số lượng cổ phiếu quỹ còn lại (6.2% lượng cổ phiếu lưu hành) trong năm nay theo kế hoạch tiềm năng sẽ khó diễn ra do thời gian còn lại khá sát nhưng việc JX Nippon quan tâm trở lại và PLX cân nhắc chào đón thêm cổ đông chiến lược mới sẽ giúp việc bán cổ phiếu quỹ còn lại diễn ra nhanh hơn và có thể hoàn thành vào đầu năm 2021E. Hiện nay, khối lượng room ngoại còn lại chỉ cho phép cổ đông chiến lược sỡ hữu khoảng 4.4% cổ phần nhưng ban lãnh đạo cũng đã bắt đầu quá trình tăng tỷ lệ sỡ hữu nước ngoài FOL lên 49% để đẩy nhanh việc bán cổ phần.

Lợi nhuận 2020E dự phóng tăng 44% lên 1,315 tỷ VND (1,128 VND/cổ phiếu chủ yếu do nền so sánh thấp (low base effect) sau khi đã phản ánh thay đổi chi phí thuế sau kiểm toán tại Q2 và sản lượng tăng nhưng biên gộp thu hẹp trong dự phóng Q3/Q4. Lợi nhuận Q3 sẽ tiếp tục thể hiện sự phục hồi 12% YoY do sản lượng tiếp tục tăng dù biên gộp thu hẹp do yếu tố hàng tồn kho giá rẻ đã hết trong 2H.

Nguồn: KBSV

Nguồn: KBSV

Chúng tôi xin trích lại phân tích của KBSV như sau:

Đợt mua thêm cổ phiếu tuy nhỏ nhưng rất quan trọng từ JX Nippon

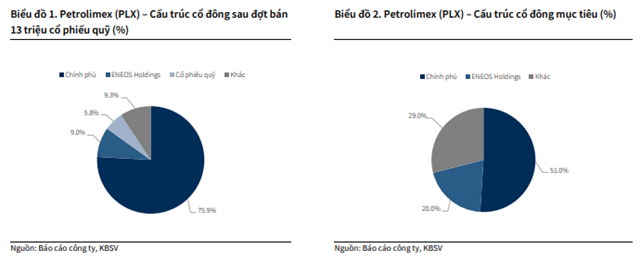

Cổ phần từ cổ đông chiến lược JX Nippon Oil & Energy Việt Nam và công ty mẹ, ENEOS Holdings sẽ tăng lên 9.0% từ 8.0% sau khi thành công mua 13 triệu cổ phiếu quỹ. Dù số lượng cố phiếu mua nhỏ, chúng tôi tin rằng đợt mua này đảm bảo xác nhận sự quan tâm của JX Nippon với PLX.

Những lợi ích trong ngắn hạn: 1) giảm lượng cổ phiếu quỹ đang treo của PLX bất chấp nghi ngờ về việc liệu JX Nippon có quan tâm mua thêm; 2) đảm bảo sự hỗ trợ kỹ thuật nhằm bổ sung các dịch vụ giá trị gia tăng như dịch vụ bảo trì/rửa xe vào các cửa hàng xăng dầu (CHXD) của PLX (JX Nippon hiện nay vận hành hơn 11,000 CHXD trên toàn Nhật Bản dưới nhãn hiệu ENEOS) và 3) đảm bảo 20% sản lượng sản phẩm lọc dầu chất lượng cao và cạnh tranh cho PLX.

Đợt bán cổ phiếu quỹ tiếp theo diễn ra nhanh chóng có thể sẽ không diễn ra dễ dàng như kỳ vọng của thị trường do tỷ lệ FOL còn thấp

Dù không có kỳ hạn chính thức, ban lãnh đạo ban đầu dự tính bán toàn bộ phần cổ phiếu còn lại trong năm nay nhưng chúng tôi tin rằng việc bán cổ phiếu quỹ này sẽ khá khó khăn do thời gian còn lại khá ít. Nếu bán thành công lượng cổ phiếu quỹ còn lại trong năm nay, đây chắc chắn là động lực tăng của giá cổ phiếu PLX với giá trị sổ sách BVPS tăng 14.4% lên 22,877 VND/cp.

Hơn nữa, vì nhắm đến cổ đông chiến lược, ban lãnh đạo PLX cần tăng tỷ lệ FOL 20% hiện tại lên vì PLX chỉ có thể bán 4.4% lượng cổ phiếu vs 6.2% lượng cổ phiếu quỹ còn lại. Ban lãnh đạo đã xin chính phủ nâng tỷ lệ FOL lên 49% từ năm 2018 và PV Oil (OIL) cũng đã được phép tăng tỷ lệ FOL lên 49% trong năm 2018 (công ty phân phối bán lẻ xăng dầu lớn thứ hai tại Việt Nam).

Tuy vậy, KBSV tin rằng PLX sẽ thành công trong việc bán cổ phiếu quỹ cho cổ đông chiến lược hiện tại hoặc cổ đông chiến lược mới hoặc nhà đầu tư quản lý quỹ trong đầu năm 2021E (dù chúng tôi chưa phản ảnh sự thay đổi này trong giá trị sổ sách BVPS 2021E). Ban lãnh đạo cũng không cung cấp thêm thông tin liên quan đến việc thoái vốn nhà nước tại PLX về 51%, nhưng tiết lộ có thể thông qua việc phát hành cổ phiếu mới hoặc bán trực tiếp cổ phần nhà nước.

Nguồn: KBSV

Nguồn: KBSV

Nguồn: KBSV

Nguồn: KBSV

Cổ đông chiến lược ENEOS tập trung vào gia tăng giá trị cho cây xăng thông qua dịch vụ bảo trì/rửa xe nhưng không tập trung vào cửa hàng tiện lợi

Mối quan hệ chiến lược hiện tại của PLX với JX Nippon vẫn đang tập trung vào việc gia tăng giá trị cây xăng thông qua dịch vụ rửa xe, bảo dưỡng, thay nhớt và sửa chữa xe hơi.

Đáng lưu ý, ban lãnh đạo cũng cho KBSV biết rằng JX Nippon không có thế mạnh về triển khai cửa hàng tiện lợi tại cây xăng, nên công ty sẽ cân nhắc việc tìm thêm cổ đông chiến lược khác để triển khai các cửa hàng tiện lợi.

PLX đã xác định ít nhất 400 CHXD COCO (trên khoảng 2,820 CHXD COCO) với ít nhất 2,000 mét vuông nhằm phù hợp cho việc lắp đặt/nâng cấp cơ sở vật chất bao gồm dịch vụ rửa xe, thay nhớt/sửa chửa, khu vực ăn uống và cửa hàng tiện lợi.

ENEOS và PLX ước tính lợi nhuận sẽ tăng 20-30% lợi nhuận cho những cây xăng có dịch vụ gia tăng với niềm tin về tỷ lệ sử dụng ô tô ngày càng gia tăng tại Việt Nam. Hiện nay, PLX chỉ có một CHXD thí điểm tại Long Biên (Hà Nội) với dịch vụ rửa, bảo dưỡng xe và khu vực ăn uống.

ENEOS cũng đã giới thiệu triết lý kinh doanh Kaizen (“thay đổi để tốt hơn”) với PLX và đã cải thiện quản trị doanh nghiệp, hiệu quả nhân viên, tối ưu hóa tuyến đường vận tải và phân phối cũng như việc nghiên cứu và sát triển các ngành nghề kinh doanh mới. Chương trình Kaizen này đã thành công trong việc giảm chi phí hoạt động kinh doanh của CHXD khoảng 10%-15% trong năm 2019.

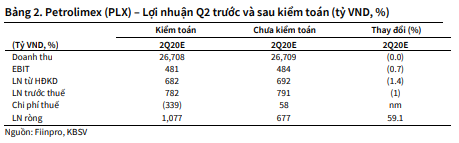

Tăng lợi nhuận 2020E lên 43.7% chủ yếu nhờ hoàn nhập thuế trong KQKD Q2 sau kiểm toán

KBSV tăng lợi nhuận 2020E lên 43.7% lên 1,315 tỷ VND, tương đương 1,128 VND/cổ phiếu chủ yếu do ghi nhận lại chi phi thuế trong KQKD Q2 sau kiểm toán. Lợi nhuận Q2 sau kiểm toán đạt 1,077 tỷ VND vs 733 tỷ trước kiểm toán (tăng 59%).

KBSV ước tính lỗ thuế hoạt động kinh doanh Q1 (Net operating losses) là 417 tỷ VND với thuế suất hiệu quả là 18% dựa trên lợi nhuận trước thuế 1,700 tỷ VND. Điều này chứng tỏ lợi nhuận Q2 đã dùng hết khoản mục này do đã hoàn lại 397 tỷ VND trong KQKD Q2 sau kiểm toán. PLX đã ghi nhận 339 tỷ VND tín dụng thuế trong báo cáo kiểm toán vs chi phí thuế 58 tỷ VND trong báo cáo chưa kiểm toán.

Nguồn: KBSV

Nguồn: KBSV

Ước tính Q3: Lợi nhuận Q3 điều chỉnh tăng 2.4% do sản lượng phục hồi nhưng biên gộp giảm khiến lợi nhuận Q4 giảm 2.3%

KBSV tăng nhẹ 2.4% lợi nhuận Q3 lên 1,074 tỷ VND (tăng 11.9% YoY) do sản lượng bán hàng tăng đã bù đắp cho biên gộp suy giảm. Lợi nhuận Q3 sẽ không còn được hưởng lợi từ giá vốn hàng tồn kho thấp khiến lợi nhuận Q2 vượt kỳ vọng.

Ban lãnh đạo cho biết hàng tồn kho giá thấp trong thời điểm lệnh cấm đại dịch đã được sử dụng hầu hết trong Q2 và công ty cũng sẽ không được hưởng lợi từ yếu tố này trong Q3.

Dù vậy, sản lượng trong Q3 sẽ tiếp tục tăng mạnh và tiếp tục thể hiện sự phục hồi do các cây xăng DODO sẽ tiếp tục bổ sung thêm hàng tồn kho. Sản lượng tiêu thụ sẽ bình ổn hơn vào Q4 và chúng tôi cũng giảm lợi nhuận 2.3% về mức 1,057 tỷ VND (tăng 29.5% YoY) do biên gộp bé đã suy giảm lợi nhuận bất chấp sản lượng phục hồi. Giá bán lẻ xăng dầu phục hồi cũng hỗ trợ tăng trưởng doanh thu với 6.1% cho Q3 và 3.9% cho Q4.

Nguồn: KBSV

Nguồn: KBSV

Giá mục tiêu điều chỉnh tăng lên 59,800 VND sau khi tăng lợi nhuận và tăng giá trị sổ sách sau khi bán cổ phiếu quỹ

Giá mục tiêu 12 tháng tăng 59,800 VND từ 59,000 VND nhằm thể hiện: 1) tăng 44% lợi nhuận ước tính 2020E; 2) 4.5% tăng BVPS 2020E lên 20,000 VND sau khi phát hành 13 triệu cổ phiếu quỹ; và 3) điều chỉnh lợi nhuận Q3/Q4. Việc có thể tiếp tục bán cổ phiếu quỹ có thể là động lực tăng giá cổ phiếu với việc 6.2% cổ phiếu còn lại có thể bán cho cổ đông hiện hữu JX Nippon/ENEOS hoặc là một cổ đông chiến lược mới (có thể là cổ đông chiến lược cho cửa hàng tiện lợi) và chúng tôi nhấn mạnh lại khuyến nghị MUA cho PLX.

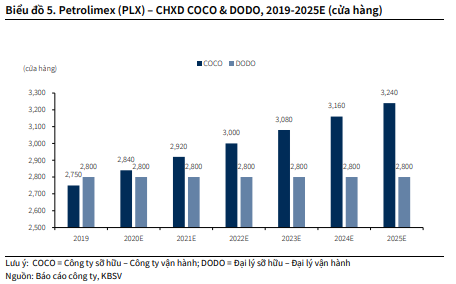

Việc mở mới các CHXD COCO năm 2020E đúng tiến độ và ít bị ảnh hưởng bởi dịch COVID-19; sẽ tăng 80 CHXD trực thuộc trong năm nay

Đại dịch COVID-19 đã không trì hoãn việc PLX mở mới các CHXD COCO (Công ty sỡ hữu – Công ty vận hành) và ban lãnh đạo đảm bảo viêc mở rộng 80 CHXD COCO lên mức 2,840 địa điểm, tương đương 50% tổng CHXD. PLX sẽ tiếp tục theo đuổi chiến lược mua hoặc mở ít nhất 80 CHXD COCO mỗi năm để đạt 3,240 địa điểm vào năm 2025E hoặc 54% tổng CHXD trong khi CHXD DODO (Đại lý sỡ hữu – Đại lý vận hành) sẽ giữ nguyên ở mức 2,800. CHXD COCO hiện tại có biên gộp ở mức 11-13% cao hơn mức 6%-9% của CHXD DODO và tiềm năng sẽ còn cao hơn đến từ các hoạt động bán lẻ trong tương lai. Công ty đã mở/mua thêm 35-40 CHXD COCO trong 1H2020.

Nguồn: KBSV

Nguồn: KBSV

Sản lượng của PLX được kỳ vọng sẽ giảm nhẹ 2.3% năm nay do đại dịch nhưng kỳ vọng sẽ tăng 6.4% CAGR cho đến năm 2021E

Dù sản lượng nội địa cho sản phẩm lọc dầu sẽ giảm khoảng 2.3% YoY về mức 9,282 triệu lít trong năm nay do đại dịch, mức tăng trưởng sẽ tiếp tục mạnh trong dài hạn và chúng tôi kỳ vọng tổng sản lượng PLX sẽ tăng ở mức 6.4% cho đến năm 2025E.

Cụ thể, KBSV ước tính sản lượng mỗi CHXD COCO 2020E sẽ giảm 5.9% xuống còn 1.92 triệu lít và sản lượng mỗi CHXD DODO 2020E sẽ giảm 3.7% YoY về mức 1.02 triệu lít. Dù vậy, PLX tiếp tục tập trung vào chiến lược bán lẻ sẽ giúp sản lượng mỗi COCO phục hồi từ năm 2021E và tăng 5.0% CAGR và đạt 2.46 triệu lít năm 2025E.

KBSV ước tính tăng trưởng sản lượng mỗi CHXD DODO sẽ chỉ tăng 3.0% CAGR trong cùng thời gian này. Cùng với chiến lược mở rộng các CHXD COCO, chúng tôi kỳ vọng tổng sản lượng lọc dầu nội địa sẽ tăng ở múc 6.2% CAGR để đạt 12,550 triệu lít đến năm 2025E.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tú Thành