Ảnh minh họa

Ảnh minh họa

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 17/9 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

BSC: Khuyến nghị đối với cổ phiếu PVS

Theo BSC, cổ phiếu PVS vẫn đang ở trong trạng thái dao động đi ngang sau khi đã có sự hồi phục vào đầu tháng 8. Thanh khoản cổ phiếu trong những phiên gần đây vẫn đang có giá trị tốt và ổn định. Các chỉ báo kỹ thuật hiện đang nghiêng về trạng thái tích cực.

Mặt khác, dù cho đường MACD chưa cắt lên trên đường tín hiệu nhưng việc chỉ báo RSI đang tăng dần và vẫn còn cách khá xa vùng quá mua sẽ là yếu tố hỗ trợ giúp PVS hướng đến những vùng giá cao hơn trong thời gian tới.

Ngưỡng hỗ trợ gần nhất của cổ phiếu nằm tại xung quanh 12.5. Mục tiêu chốt lãi của PVS nằm tại mức 14.5, cắt lỗ nếu ngưỡng 12 bị xuyên thủng.

Nguồn: BSC

Nguồn: BSC

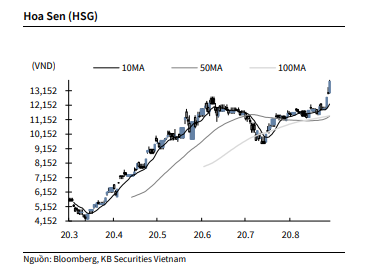

KBSV: Khuyến nghị đối với cổ phiếu HSG

Kết thúc phiên giao dịch ngày 16/9, cổ phiếu HSG tăng 6.2% lên 13,800 VNĐ/cổ phiếu.

HSG cho biết sản lượng bán hàng tôn mạ của công ty trong tháng 8 đạt 130,000 tấn. Lũy kế 8 tháng đầu năm, HSG đã bán được 785,822 tấn tôn mạ (tương đương 31.6% thị phần toàn ngành). Trong đó, tính riêng thị trường xuất khẩu, HSG đã bán được 417,000 tấn tôn mạ (chiếm 43% thị phần toàn ngành).

Nguồn: KBSV

Nguồn: KBSV

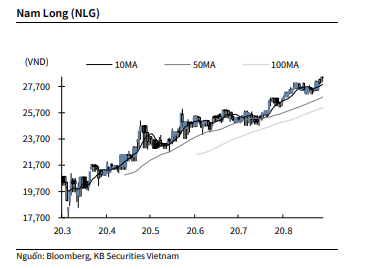

KBSV: Khuyến nghị đối với cổ phiếu NLG

Kết thúc phiên giao dịch ngày 16/9, cổ phiếu NLG tăng 0.5% lên 28,400 VNĐ/cổ phiếu.

NLG dự kiến phát hành gần 25.6 triệu cổ phiếu, tương đương 10.2% vốn. Trong đó, 23.9 triệu cổ phiếu để trả cổ tức năm 2019, và phần còn lại phát hành theo chương trình cổ phiếu thưởng cho các lãnh đạo cấp cao (ESG).

Ngày đăng ký cuối cùng là 25/9. Nguồn vốn thực hiện phát hành cổ phiếu trả cổ tức từ lợi nhuận sau thuế chưa phân phối trên báo cáo tài chính kiểm toán năm 2019, giá trị 1,839.3 tỷ đồng. Nguồn vốn phát hành cổ phiếu ESG trích từ quỹ khen thưởng 59.8 tỷ đồng.

Nguồn: KBSV

Nguồn: KBSV

KBSV: Khuyến nghị đối với cổ phiếu HPG

Doanh thu và lợi nhuận quý II của CTCP Tập đoàn Hòa Phát (HPG) đạt lần lượt 20.694 tỷ đồng và 2.755 tỷ đồng, tăng trưởng lần lượt 35% và 34% so với cùng kỳ năm ngoái.

Lũy kế 6 tháng đầu năm 2020, doanh thu và lợi nhuận của Hòa Phát đạt 39.655 tỷ đồng và 5.060 tỷ đồng, tăng trưởng lần lượt 32% và 31% so với 6 tháng đầu năm 2019. Trong đó, mảng nông nghiệp lợi nhuận tăng đột lên lên mức 841 tỷ đồng, gấp 8 lần so với cùng kỳ năm 2020 do giá thịt lợn tăng cao.

Lũy kế 8 tháng 2020, sản lượng tiêu thụ thép xây dựng đạt 2,13 triệu tấn, tăng trưởng 20% so với cùng kỳ năm ngoái. Thị phần ước tiêu thụ thép xây dựng 8 tháng 2020 vươn lên mức 32%, tăng 6% so với mức 26% của năm 2019.

Sản lượng tiêu thụ các sản phẩm khác của Hòa Phát cũng có mức tăng trưởng tiêu thụ tốt, cụ thể tiêu thụ ống thép đạt 497 nghìn tấn (tăng trưởng 3%), phôi thép vuông cũng đạt mức 1,17 triệu tấn.

KBSV ước tính lợi nhuận 6 tháng cuối năm 2020 của Hòa Phát đạt hơn 4.511 tỷ đồng, thấp hơn so với mức 5060 tỷ đồng của nửa đầu năm 2020 do 1) có sự đóng góp doanh thu và lợi nhuận của sản phẩm mới HRC, 2) lợi nhuận đột biến từ mảng nông nghiệp khó được duy trì khi giá thịt lợn đã giảm mạnh, 3) chi phí giá quặng đầu vào tăng mạnh trong khi giá thép thành phẩm đầu ra chưa có nhiều cải thiện.

KBSV nâng mức giá mục tiêu của HPG lên mức 31.300 đồng/CP cùng định khuyến nghị mua, cao hơn 27% so với giá đóng cửa ngày 15/09/2020. Hòa Phát đã chứng minh mình là doanh nghiệp có sức cạnh tranh mạnh mẽ khi không chịu ảnh hưởng nhiều bởi tác động Covid 19 như các doanh nghiệp sản xuất thép khác.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tú Thành