Ảnh minh họa

Ảnh minh họa

Tổng công ty Máy động lực và máy nông nghiệp Việt Nam (VEAM – mã VEA) đã công bố báo cáo tài chính soát xét vào cuối tháng 8/2020. Tương tự như báo cáo kiểm toán năm 2019, công ty kiểm toán vẫn đưa ra ý kiến kết luận ngoại trừ với 3 cơ sở cùng 3 vấn đề cần nhấn mạnh.

Trong đó, theo Báo Đầu tư được biết, theo công ty kiểm toán Vaco, khả năng thu hồi đối với các khoản phải thu về hỗ trợ vốn (126,6 tỷ đồng) không đảm bảo tính đầy đủ và thích hợp; dự phòng tồn kho đối với một số mặt hàng chậm luân chuyển có giá trị 1.175 tỷ đồng và khoản chi phí trả trước của một công ty con (gần 290 tỷ đồng) không thu thập được đầy đủ bằng chứng thích hợp.

Ngoài ra, liên quan đến hạch toán doanh thu giao dịch bán 450 xe Mighty năm 2017 trong kết quả năm năm 2018 dù thời gian bàn giao là năm 2019, Deloite từng xác định đây là bút toán “không phù hợp với chuẩn mực kế toán” báo cáo kiểm toán năm trước. Tuy nhiên, theo báo cáo soát xét bán niên, đây là 1 nội dung nằm trong vấn đề khác. Vaco nhận định vấn đề xảy ra trong quá khứ này không còn ảnh hưởng đến bảng cân đối kế toán năm 2020, chỉ ảnh hưởng đến số liệu so sánh trên báo cáo kết quả kinh doanh.

Mới đây, Công ty Cổ phần Chứng khoán Bảo Việt (BVSC) đưa ra khuyến nghị OUTPERFORM đối với cổ phiếu VEA với mức giá mục tiêu 1 năm là 45.300 đồng/cp (LN kỳ vọng 15%; bao gồm suất cổ tức hấp hẫn 11,9% trên thị giá). Ở mức giá hiện hành 44.100 đồng/cp, VEA đang giao dịch tại mức P/E năm 2020 và 2021 lần lượt là 8,3x và 6,9x.

BVSC đưa ra lý do thích VEA vì có vị thế tài chính vững chắc (tiền mặt dồi dào, chiếm 49% tổng tài sản cuối Quý 2/2020; gần như không sử dụng đòn bẩy với tỷ lệ D/E là 0.006x) và cam kết của công ty trong việc duy trì chi trả cổ tức tiền mặt cao; Triển vọng kinh doanh của VEA khả quan hậu đại dịch COVID-19 (Dự báo LNST sau CĐTS FY21: +20,2% YoY) sẽ mở thêm cơ hội cho công ty củng cố chính sách cổ tức hấp dẫn.

Quan điểm của BVSC đối với thị trường ô tô Việt Nam trong dài hạn vẫn tích cực về dài hạn, VEA niêm yết trên sàn HNX có thể diễn ra vào giữa Quý 2/2021, có thể là điểm nhấn ngắn hạn đối với cho cổ phiếu nhờ thu hút thêm nhà đầu tư, tăng tính thanh khoản của cổ phiếu và quản trị doanh nghiệp.

Nguồn: BVSC

Nguồn: BVSC

Chúng tôi xin trích lại phân tích của BVSC như sau:

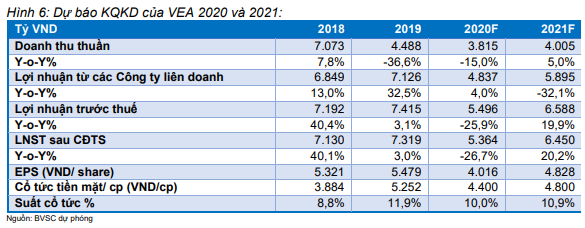

KQKD 2020 giảm tốc do tác động tiêu cực từ Covid-19, kỳ vọng phục hồi QoQ trong 2H20.

BVSC dự báo LNST sau CĐTS hợp nhất 2020 của VEA sẽ giảm 26,7% YoY, còn 5.336 tỷ, chủ yếu do lợi nhuận từ các công ty liên doanh ô tô suy giảm (Honda, Toyota và Ford) đạt 4.837 tỷ (-32,1% YoY) so với 1.955 tỷ đồng (-41,0% YoY) trong 1H20. Điều này có nghĩa là chúng tôi kỳ vọng sản lượng tiêu thụ và BLN gộp của các công ty liên doanh ô tô của VEA hồi phục trong 2H20 nhờ cơ cấu bán hàng được cải thiện (tăng tỷ trọng doanh số xe CKD nhờ ưu đãi giảm phí trước bạ). Chúng tôi cũng kỳ vọng các mảng kinh doanh cốt lõi của VEA tiếp tục cải thiện nhờ những nỗ lực kiểm soát chi phí chặt chẽ và giảm quy mô các sản phẩm tiêu thụ chậm.

KQKD FY21 sẽ phục hồi từ mức cơ sở thấp. Trước kỳ vọng môi trường kinh doanh được củng cố, chúng tôi dự báo LNST sau lợi ích CĐTS hợp nhất năm 2021 của VEA sẽ phục hồi tốt, đạt 6.416 tỷ (+20,2% YoY). Điều này đạt được chủ yếu nhờ lợi nhuận được chia từ các công ty liên doanh ô tô phục hồi tốt, chúng tôi ước tính sẽ tăng 21,9% YoY lên mức 5.895 tỷ.

Bảng cân đối tài chính lành mạnh. Tính đến cuối quý 2/2020, tổng giá trị tài sản của VEA đạt 30.089 tỷ; trong đó tiền mặt và tiền gửi là 14.671 tỷ (48,8% tổng tài sản). Nợ ngắn và dài hạn tiếp tục được cắt giảm còn 101,8 tỷ (-43,6% YTD) và 77,8 tỷ (-0,2% YTD). Tương ứng, tỷ lệ D/E của công ty không đáng kể, ở mức 0,006x.

Cổ tức tiền mặt hấp dẫn. Tại ĐHCĐ năm 2020, các cổ đông đã chấp thuận mức cổ tức tiền mặt năm 2019 là 5.252 đồng/cp (tỷ lệ chi trả 99,1%), tương ứng với suất cổ tức hấp dẫn 11,2%. Do phải thực hiện chia cổ tức trong vòng 6 tháng sau khi ĐHCĐ chấp thuận, chúng tôi kỳ vọng cổ tức tiền mặt năm 2019 sẽ được chia vào cuối tháng 12 năm nay. Cổ tức tiền mặt của VEA trong 2020- 21 dự báo khả quan, lần lượt đạt 4.400 đồng/cp và 4.800/cp. So với mức giá hiện hành, suất cổ tức tiền mặt năm 2020 và 2021 hấp dẫn trong khoảng 10-11%.

Niêm yết trên sàn HNX tạo thêm động lực tăng trưởng. VEA đã lên kế hoạch chuyển niêm yết sang HoSE từ lâu. Tuy nhiên công ty thất bại trong việc giải quyết các ý kiến kiểm toán ngoại trừ để nhận được ý kiến chấp nhận toàn phần đối với báo cáo tài chính hợp nhất đã xoát xét, vốn có vai trò quan trọng trong thủ tục niêm yết. Giả sử VEA giải quyết các ý kiến ngoại trừ của kiểm toán trên BCTC hợp nhất 2020, BCTC hợp nhất đã được kiểm toán của VEA thông thường sẽ được công bố vào đầu tháng 4. Do đó, chúng tôi cho rằng VEA có thể niêm yết sớm nhất trên sàn HNX vào cuối Quý 2/2021.

Theo BVSC, việc niêm yết trên sàn HNX sẽ giúp củng cố quản trị công ty, sự minh bạch, thu hút thêm nhà đầu tư và tăng thanh khoản cho cổ phiếu.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tú Thành