Ảnh minh họa

Ảnh minh họa

Cũng theo VCSC, VCSC giảm dự báo LNST sau lợi ích CĐTS năm 2020 thêm 18% còn 2,1 nghìn tỷ đồng (-27% YoY) khi KQKD 6 tháng đầu năm 2020 thấp hơn kỳ vọng của chúng tôi trong bối cảnh dịch COVID-19 dẫn đến việc trì hoãn triển khai dự án trung tâm thương mại (TTTM) mới.

Bên cạnh đó, VCSC giảm dự báo LNST sau lợi ích CĐTS năm 2021 thêm 7% còn 3 nghìn tỷ đồng (+42% YoY) chủ yếu do việc trì hoãn thời gian triển khai các TTTM mới và tương ứng đóng góp lợi nhuận chậm hơn từ các TTTM này. Tuy nhiên, chúng tôi kỳ vọng VRE sẽ ghi nhận lợi nhuận phục hồi mạnh mẽ trong năm 2021 từ mức cơ sở thấp năm 2020, đến từ kỳ vọng của chúng tôi cho rằng nhu cầu mua sắm của khách hàng sẽ dần phục hồi vào các dịp lễ cuối năm 2020 và đầu năm 2021.

Ngoài ra, VCSC duy trì dự báo tốc độ tăng trưởng kép (CAGR) giai đoạn 2019-2022 của diện tích sàn bán lẻ (GFA) của VRE ở mức 13% khi kỳ vọng VRE sẽ thực hiện trở lại các kế hoạch mở TTTM mới trong năm 2021 sau khi trì hoãn triển khai nhiều TTTM mới trong năm 2020.

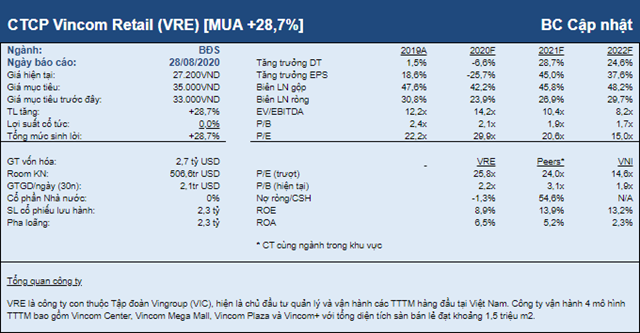

Định giá của VRE tỏ ra hấp dẫn tại P/E dự phóng năm 2021 là 20,6 lần (dựa theo dự báo của VCSC) so với P/E dự phóng năm 2021 của các công ty cùng ngành là 22,1 lần (dựa theo Bloomberg).

VCSC đưa ra rủi ro: Cạnh tranh từ mảng thương mại điện từ (e-commerce) trong dài hạn, khả năng giãn cách xã hội toàn quốc nếu dịch COVID-19 gia tăng.

Nguồn: VCSC

Nguồn: VCSC

Chúng tôi xin trích lại phân tích của VCSC như sau:

Dịch COVID-19 tiếp tục ảnh hưởng đến diễn biến HĐKD nói chung trong năm 2020, nhưng sẽ dần phục hồi trong thời gian tới

Như được đề cập trong báo cáo cập nhật trước đó của VCSC, KQKD quý 2/2020 đã bị ảnh hưởng đáng kể bởi các biện pháp giãn cách xã hội toàn quốc trong tháng 4, bao gồm tạm thời đóng cửa các ngành kinh doanh và dịch vụ không thiết yếu.

Do đó, VRE đã giải ngân gói hỗ trợ 675 tỷ đồng cho các khách thuê, cao hơn con số theo kế hoạch là 600 tỷ đồng. Gói hỗ trợ này, cùng với kỳ vọng rằng tác động tiêu cực của dịch COVID-19 đến thói quen mua sắm của người tiêu dùng sẽ vẫn duy trì trong giai đoạn 6 tháng cuối năm 2020, khiến chúng tôi điều chỉnh giảm dự báo doanh thu cho thuê bán lẻ.

Tuy nhiên, chúng tôi lưu ý rằng lượng khách đến các TTTM của VRE đang dần gia tăng trở lại. Trong tháng 6 và tháng 7, ban lãnh đạo VRE cho biết lượng khách đã cải thiện đạt gần 75-95% so với con số trước dịch COVID-19. Các nỗ lực sửa chữa và cải tạo tại một số TTTM – đáng chú ý là Vincom Phạm Ngọc Thạch (Hà Nội) – sẽ hỗ trợ cho lượng khách đến TTTM và dự báo đà phục hồi lợi nhuận của chúng tôi từ 6 tháng cuối năm 2020.

VRE có khả năng phục hồi mạnh mẽ trong năm 2021, một phần được hỗ trợ bởi việc tiếp tục mở các TTTM

Theo ban lãnh đạo, VRE đặt kế hoạch triển khai Vincom Mega Mall (VMM) Ocean Park (Hà Nội) vào tháng 11 (hơn 70% TTTM này đã được thuê và các khách thuê lớn đã được chốt); triển khai VMM Grand Park (TP. HCM) và VMM Smart City (Hà Nội) sẽ được dời lãi từ 6 tháng cuối năm 2020 sang năm 2021. Chúng tôi kỳ vọng VRE sẽ thực hiện trở lại kế hoạch mở các TTTM mới trong năm 2021. Do đó, dự báo doanh thu cho thuê bán lẻ 2021 của chúng tôi sẽ được hỗ trợ bởi đóng góp của VMM Ocean Park/Grand Park/Smart, cũng như từ 7 TTTM mới đã được dời từ năm 2020 sang 2021 do dịch COVID-19.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tú Thành