Ảnh minh họa

Ảnh minh họa

Bộ phận phân tích của Công ty Cổ phần Chứng khoán Bảo Việt (BVSC) mới đây đã có báo cáo cập nhật đối với Ngân hàng TMCP Việt Nam Thịnh Vượng (VPB),

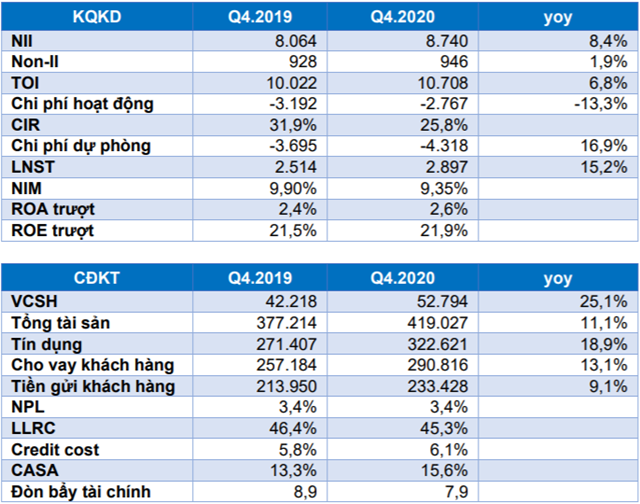

Theo đó, Ngân hàng VPBank đã công bố kết quả kinh doanh Quý 4 với lợi nhuận sau thuế (LNST) đạt 2.897 tỷ đồng (tăng 15,2% so với năm trước). Kết quả tích cực này là nhờ tín dụng tiếp tục tăng trong Quý 4 và đạt 18,9% YTD, NIM cải thiện 70 bps so với Quý 3 lên mức 9,35% và CIR giảm xuống mức thấp kỷ lục 25,8%. Một số chỉ tiêu cụ thể như sau:

Nguồn: Báo cáo BVSC

Nguồn: Báo cáo BVSC

Tín dụng tăng trưởng nhanh hơn 2 năm gần đây

Kết thúc Quý 4/2020, tín dụng hợp nhất VPB tăng 18,9% YTD. Mức tăng này cao hơn nhiều so với tăng trưởng tín dụng toàn ngành cũng như tăng cao hơn so với năm 2018 và 2019. Trái phiếu doanh nghiệp tăng 123,6% YTD và đóng góp 9,9% trong tổng tín dụng của VPB. Cho vay khách hàng tăng 13,1% YTD đưa giá trị lũy kế cho vay khách hàng lên mức 290,8 nghìn tỷ đồng. Tăng trưởng tín dụng từ ngân hàng mẹ và FEC lần lượt là 22,2% YTD và 8,2% YTD.

Tăng trưởng huy động chỉ ở mức 9,1%, thấp hơn nhiều so với mức tăng trưởng tín dụng do VPB tăng cường sử dụng nguồn vốn giá rẻ trên kênh liên ngân hàng cũng như tỷ lệ LDR ngân hàng mẹ đang ở mức thấp là 73,1%.

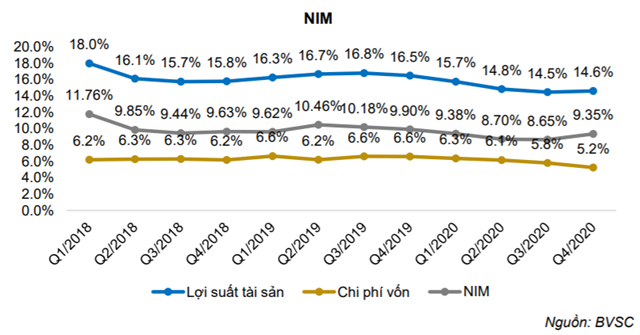

NIM thu hẹp nhưng đã có sự cải thiện trong quý 4

Lợi suất sinh lợi trên tài sản sụt giảm nhanh do tác động Covid-19 làm cho NIM năm 2020 chỉ đạt mức 9,35%, giảm 82 bps so với năm 2019. Sự sụt giảm NIM diễn ra ở trên cả FE Credit và ngân hàng mẹ.

Năm 2020, NIM của ngân hàng mẹ là 5,07%, giảm 109 bps so với cùng kỳ năm trước. Tuy nhiên, Quý 4/2020, NIM của VPB đã bắt đầu có sử cải thiện khi chi phí vốn huy động giảm mạnh. Chi phí huy động giảm nhờ lãi suất huy động đồng loạt giảm ở các ngân hàng, cải thiện CASA cũng như VPB tăng cường sử dụng nguồn vốn giá rẻ trên thị trường liên ngân hàng.

Nguồn: Báo cáo BVSC

Nguồn: Báo cáo BVSC

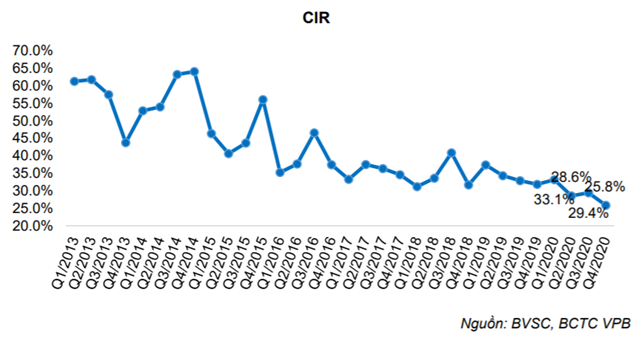

Ấn tượng CIR

VPB đã đạt được những thành công nhất định khi tiết kiệm được chi phí và gia tăng hiệu quả hoạt động. Mặc dù mức lương bình quân liên tục tăng khá mạnh trong nhiều năm liên tiếp nhưng hệ số CIR của VPB liên tục giảm. Quý 4/2020, CIR của VPB ghi nhận mức thấp mới là 25,8%. Đây là mức thấp hơn khá nhiều so sánh với các ngân hàng trong hệ thống.

Nguồn: Báo cáo BVSC

Nguồn: Báo cáo BVSC

NPL và LLRC xấp xỉ so với cùng kỳ

Tỷ lệ nợ xấu và bao phủ nợ xấu cuối Quý 4/2020 lần lượt là 3,41% và 45,31%. Cả hai tỷ lệ này đều có cùng mức giảm không đáng kể so với cùng kỳ. Trong bối cảnh nền kinh tế bị ảnh hưởng bỏi đại dịch Covid-19 nhưng tỷ lệ nợ xấu của VPB không gia tăng là nhờ Thông tư 01 cho phép tái cơ cấu các khoản nợ của khách hàng bị ảnh hưởng bởi dịch bệnh. Tỷ lệ nợ được tái cơ cấu của VPB trên tổng cho vay khách hàng vào khoảng 10%, là mức cao hơn nhiều so với bình quân các ngân hàng niêm yết là 3,7%.

BVSC đưa ra quan điểm đầu tư

Thoái vốn bớt phần vốn của công ty con FE Credit đang là câu chuyện nổi bật của VPB hỗ trợ cho đà tăng giá cổ phiếu. Thương vụ này có thể được hoàn thành trong nửa đầu trong năm 2021 với mức định giá FEC vào khoảng 3-4 lần. Tuy nhiên bên cạnh đó, tỷ lệ nợ tái cơ cấu của VPB đang ở mức cao hơn nhiều so với trung bình ngành, điều này có thể gây ảnh hưởng tới kết quả kinh doanh của VPB nếu như nền kinh tế không phục hồi như kỳ vọng. Cùng với đó, mức giá đóng cửa ngày 20/01/2021 là 34.200 VND/CP, chỉ thấp hơn 2,34% so với mức giá mục tiêu. Do đó BVSC, chuyển khuyến nghị từ OUTPERFORM sang NEUTRAL và giữ nguyên mức giá mục tiêu 35.000 VND/CP.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành