KQKD quý III tích cực nhờ biên lợi nhuận gộp cải thiện. Ảnh: IT

KQKD quý III tích cực nhờ biên lợi nhuận gộp cải thiện. Ảnh: IT

Kết quả kinh doanh quý III/2020 tương đối tích cực nhờ chi phí nguyên vật liệu đầu vào giảm, làm tăng biên LNG. Đồng thời, dịch COVID-19 được kiểm soát tốt ở Việt Nam đã giúp hoạt động kinh doanh của PAC ít bị ảnh hưởng tiêu cực như nửa đầu năm nay.

Với triển vọng kinh tế tiếp đà tăng trưởng trong Q4-2020, Công ty Cổ phần Chứng khoán Rồng Việt (VDSC) cho rằng công ty nhiều khả năng sẽ đạt 92% lợi nhuận kế hoạch năm 2020. Tuy nhiên, mức độ cạnh tranh ngành ngày càng cao dự kiến sẽ làm tăng chi phí bán hàng, cùng với mức tăng trưởng thấp từ nay cho đến hết năm 2022. Do đó, VDSC giữ nguyên mức định giá 24.000 đồng/cổ phiếu. Với mức cổ tức tiền mặt kỳ vọng 1.500 đồng/cổ phiếu trong 12 tháng tới, tổng mức sinh lời là -2%. VDSC đưa ra khuyến nghị TRUNG LẬP đối với cổ phiếu này.

Kết quả kinh doanh quý III/2020: Tăng trưởng nhờ chi phí nguyên vật liệu giảm

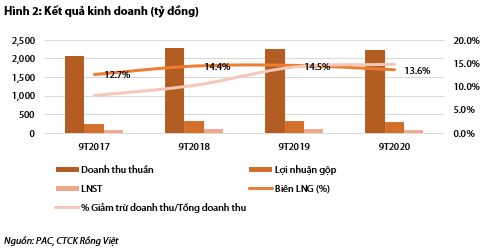

Tổng doanh thu quý III/2020 đạt 875 tỷ đồng, tăng 9,1% YoY. Doanh thu tăng nhiều khả năng đến từ việc nhu cầu đi lại của người dân dần trở lại mức bình thường khi dịch Covid ở Việt Nam được kiểm soát từ cuối Q2, từ đó giúp phục hồi nhu cầu lắp ráp và thay thế ắc quy ô tô, xe máy. Để kích cầu tiêu thụ nên PAC tiếp tục duy trì các chính sách chiết khấu, khiến tỷ lệ khoản giảm trừ doanh thu trên tổng doanh thu vẫn ở mức cao 15,7%.

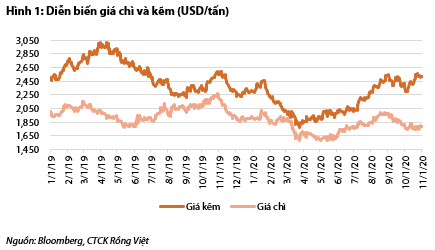

Doanh thu thuần đạt 737 tỷ đồng, tăng 8,8% YoY. Giá vốn giảm nhờ giá chì và giá kẽm giảm 6-7% YoY, giúp biên LNG tăng từ mức 12,6% lên 17% YoY. Lợi nhuận gộp tăng mạnh 47,1% YoY, lên 125 tỷ đồng.

Nguồn: VDSC

Nguồn: VDSC

Việc đẩy mạnh tổ chức hội nghị, quảng cáo để quảng bá thương hiệu công ty, cạnh tranh thị phần đã khiến chi phí bán hàng tăng 104% YoY, lên 54 tỷ đồng. Ngược lại, chi phí tài chính và chi phí quản lý giảm nhẹ.

Tăng trưởng của lợi nhuận gộp giúp LNST tăng 33,9% YoY, lên 47 tỷ đồng.

Như vậy, sau 9T2020, công ty đã hoàn thành 72% (doanh thu) và 64% (LNTT) của kế hoạch năm 2020. Trong Q4-2020, dù châu Âu đang tiến hành phong tỏa lần 2 trong bối cảnh Covid lan rộng, điều này sẽ không ảnh hưởng nhiều đến hoạt động kinh doanh của PAC do phần lớn doanh thu đến từ thị trường nội địa (trên 80%).

Dự kiến, nhu cầu ắc quy và pin sẽ tăng trưởng nhẹ trong bối cảnh hoạt động kinh tế nội địa đang trên đà phục hồi. Tuy nhiên, nhu cầu nguyên liệu cho sản xuất gia tăng ở Trung Quốc sẽ khiến giá chì và kẽm tăng và duy trì ở mức cao trong thời gian tới, làm giảm biên LNG.

Đồng thời, áp lực cạnh tranh buộc công ty duy trì các hoạt động quảng cáo và khuyến mãi, khiến chi phí bán hàng tăng nhẹ so với cùng kỳ. Dự kiến doanh thu thuần và LNST Q4-2020 sẽ lần lượt đạt 938 tỷ đồng (+16% YoY) và 45 tỷ đồng (-20% YoY).

Nguồn: VDSC

Nguồn: VDSC

Dự phóng cho năm 2021

Qua năm 2021, nền kinh tế Việt Nam dự kiến sẽ rất tích cực với tăng trưởng GDP ở mức 6,7% (theo IMF), sẽ kích thích nhu cầu đi lại, vận chuyển và lắp ráp ô tô, xe máy. Vậy nên, VDSC dự kiến sản lượng ắc quy sẽ tăng 4% YoY, trong khi sản lượng pin không tăng trưởng do nhà máy sản xuất pin đã hoạt động với công suất tối đa. Giá chì và giá kẽm dự kiến sẽ tăng khi nhu cầu sản xuất toàn cầu phục hồi, đặc biệt ở Trung Quốc nên giá bán của PAC sẽ tăng nhẹ. Doanh thu sẽ tăng 9% YoY, đạt 3.454 tỷ đồng. Dịch Covid-19 khiến cầu giảm, buộc công ty phải tăng chiết khấu bán hàng, làm giảm doanh thu và gián tiếp làm giảm biên LNG năm 2020.

Năm 2021, công ty không cần phải tăng chiết khấu bán hàng để kích cầu nên biên LNG sẽ cao hơn, ở mức 12,9%. Lợi nhuận gộp đạt 445 tỷ đồng, tăng 14% YoY và LNST cổ đông công ty mẹ sẽ đạt 164 tỷ đồng, tăng 11% YoY.

Tóm lại, kết quả hoạt động kinh doanh của PAC trong Q3-2020 tích cực nhờ biên LNG cải thiện so với cùng kỳ khi giá chì và giá kẽm duy trì ở mức thấp. Đồng thời, khi nhu cầu đi lại và lắp ráp ô tô, xe máy hồi phục cũng giúp doanh thu và lợi nhuận của PAC tăng trưởng so với cùng kỳ. VDSC cho rằng triển vọng kinh tế tích cực ở quý IV/2020 sẽ giúp công ty đạt 92% lợi nhuận kế hoạch đề ra của năm 2020. Từ năm 2023 trở đi, nhà máy mới ở KCN An Phước được đưa vào hoạt động sẽ là động lực tăng trưởng chính cho PAC, do đó trong ngắn hạn sẽ không có tăng trưởng đột biến.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành