Ảnh minh họa

Ảnh minh họa

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 24/9 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

BSC: Khuyến nghị đối với cổ phiếu VCB

Theo BSC, cổ phiếu VCB vẫn đang ở trong trạng thái dao động đi ngang trong khu vực 82-86 sau khi đã có sự hồi phục vào đầu tháng 8. Thanh khoản cổ phiếu trong những phiên gần đây vẫn đang có giá trị tốt và ổn định. Các chỉ báo kỹ thuật hiện đang ở trong trạng thái tích cực.

Trong phiên giao dịch ngày 23/9, chỉ báo MACD vừa xuất hiện Golden Cross nên VCB tiềm năng sẽ thiết lập xu hướng tăng ngắn hạn. Ngưỡng hỗ trợ gần nhất của cổ phiếu nằm tại xung quanh giá 84.5. Mục tiêu chốt lãi của VCB nằm tại mức 94, cắt lỗ nếu ngưỡng 82.5 bị xuyên thủng.

Nguồn: BSC

Nguồn: BSC

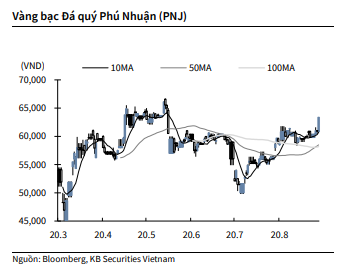

KBSV: Khuyến nghị đối với cổ phiếu PNJ

Kết thúc phiên giao dịch ngày 23/9, cổ phiếu PNJ tăng 4.1% lên 63,400 VNĐ/cổ phiếu.

PNJ thống báo KQKD tháng 8 với lợi nhuận sau thuế 52 tỷ (- 12% YoY và doanh thu 1,238 tỷ đồng (-8.1% YoY). Doanh nghiệp cho biết làn sóng dịch Covid-19 thứ 2 bùng phát tại Đà Nẵng khiến các cửa hàng tại địa phương bị giãn cách phải đóng cửa và sức mua chung của thị trường chậm lại trong 2 tuần đầu tháng 8. Qua đó, doanh thu kênh bán lẻ giảm nhẹ 7% yoy, kênh bán sỉ tiếp tục giảm đến 40% yoy. Ngược lại doanh thu vàng miếng tăng 10% yoy và doanh thu kênh khách hàng doanh nghiệp tăng 7% yoy.

Nguồn: KBSV

Nguồn: KBSV

MBS: Khuyến nghị đối với cổ phiếu HPG

Theo MBS, MBS khuyến nghị MUA với cổ phiếu HPG với giá mục tiêu 1 năm là 29.900 đồng trên cơ sở:

(i) HPG là công ty dẫn đầu thị trường thép tại Việt Nam, với sức khỏe tài chính và khả năng cạnh tranh mạnh mẽ với giá thành sản xuất thấp hơn hẳn so với các DN trong ngành.

(ii) HPG sẽ có mức tăng trưởng ổn định trong 2-3 năm tới từ dự án Dung Quất, và những năm sau sẽ có hiệu quả và biên lợi nhuận ngày càng cao do giảm dần sức ép từ chi phí vay và khấu hao.

(iii) Tiềm năng tăng trưởng dài hạn từ kinh tế vĩ mô thuận lợi: tăng trưởng GDP cao, lãi suất duy trì thấp và ổn định, đầu tư công tăng trưởng trong những năm tới và tỷ lệ sử dụng thép trên đầu người của Việt Nam vẫn ở mức tương đối thấp.

Chính sách đẩy mạnh đầu tư công của Chính phủ trên thực tế đã tác động tích cực nhu cầu tiêu thụ thép xây dựng nói chung và đến hoạt động kinh doanh của HPG nói riêng. Các dự án đầu tư công như dự án cải tạo nâng cấp sân bay quốc tế Nội Bài, Tân Sơn Nhất, nhiều dự án điện gió, điện mặt trời, trường học, bệnh viện tích cực được triển khai, giúp HPG ghi nhận mức tăng trưởng cao trong thời gian gần đây. Tính riêng trong tháng 8, chi tiêu đầu tư công đã ghi nhận mức tăng 45% so với tháng liền kề.

Trong tháng 8/2020, HPG cung cấp khoảng 500.000 tấn sản phẩm thép xây dựng ra ngoài thị trường, tăng 65% n/n trong đó gồm 320.000 tấn thép thành phẩm và 170.000 tấn phôi.

Lũy kế 8 tháng đầu năm 2020, sản lượng thép Hòa Phát cung ứng ra thị trường đạt 2,1 triệu tấn thép thành phẩm, tăng 18,3% n/n. Sản lượng thép thành phẩm xuất khẩu đã vượt 17% so với cả năm 2019 với trên 310.000 tấn, tăng gần gấp đôi so với 8 tháng 2019. Các thị trường chính gồm Nhật Bản, Hàn Quốc, Lào, Malaysia, Úc, Canada, Thái Lan, Campuchia, trong đó chứng kiến tăng trưởng cao nhất là Malaysia với tổng lượng đơn đặt hàng xuất khẩu giao đến tháng 11/2020 là trên 50.000 tấn, tăng 6,3 lần.

Ngoài thép thành phẩm, HPG đã ký hợp đồng bán 1,5 triệu tấn phôi thép ra ngoài thị trường, giao hàng tới tháng 11. Tính đến hết tháng 8, lượng phôi xuất ra khỏi nhà máy là hơn 1 triệu tấn, trong đó 66% là từ Khu liên hợp Hòa Phát Dung Quất.

Trung Quốc là thị trường xuất khẩu chính sản phẩm phôi thép của HPG do nhu cầu phôi thép tăng cao trong bối cảnh:

(i) nhu cầu thép tăng mạnh khi quốc gia này đẩy mạnh đầu tư cơ sở hạ tầng.

(ii) cung phôi thép nội địa giảm do các biện pháp bảo vệ môi trường được chú trọng tại các nhà máy sản xuất thép tại Trung Quốc.

Cung cấp HRC từ cuối tháng 9/2020. Với việc lò cao số 3 của KLH chính thức đi vào sản xuât từ cuối tháng 8/2020 và đi vào chạy thử 30 ngày, sản phẩm thép cuộn cán nóng HRC sẽ được HPG chính thức đưa ra thị trường từ cuối tháng 9 với công suất thiết kế của KLH lên tới 12-13 nghìn tấn/ngày. Tính từ đầu năm, sản lượng phôi thép của khu liên hợp đạt 1,8 triệu tấn trong đó có 129.600 tấn phôi tấm slab để sản xuất HRC, đáp ứng nhu cầu nội bộ.

Bên cạnh đó, lò cao số 4 dự kiến sẽ đi vào hoạt động ổn định vào đầu năm 2021. Khi cả 4 lò cao của KLH hoạt động ổn định, tổng sản lượng thép thô của HPG sẽ đạt 8 triệu tấn/năm kể từ năm 2021, giúp HPG vượt Formosa trở thành nhà sản xuất thép lớn nhất Việt Nam.

Quý 3 năm 2020, chúng tôi dự báo sản lượng thép xây dựng đạt khoảng 920.000 tấn (+ 48% YoY, + 17,9% QoQ). Thị phần của HPG duy trì ở mức khoảng 35% trong quý này (so với thị phần năm 2019 là 26%). MBS dự báo tổng sản lượng thép xây dựng năm 2020 sẽ đạt khoảng 3,3 triệu tấn (+ 19% YoY).

MBS dự báo lợi nhuận sau thuế quý 3 sẽ đạt khoảng 2.850 tỷ đồng, + 62% YoY và LNST cả năm 2020 đạt khoảng 10.400 tỷ đồng (+ 40% YoY)..

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành