Công nhân chế biến thực phẩm tại Thực phẩm Sao Ta (FMC) (Ảnh: IT)

Công nhân chế biến thực phẩm tại Thực phẩm Sao Ta (FMC) (Ảnh: IT)

Chúng tôi xin trích lược lại báo cáo phân tích của MBS như sau:

Điểm nhấn đầu tư

Cơ hội đẩy mạnh thị phần nhờ hiệp định CPTPP và EVFTA: (1) Hiệp định CPTPP, có hiệu lực từ tháng 1/2019, tạo ra cơ hội quý giá cho ngành tôm Việt Nam nói chung và FMC nói riêng để đẩy mạnh XK vào các thị trường Nhật Bản, Canada và Úc. Cụ thể, thuế nhập khẩu cho sản phẩm tôm đông lạnh từ Việt Nam sẽ được xóa bỏ ngay từ 2019, trong khi thuế cho sản phẩm tôm chế biến sẽ được xóa bỏ dần về 0% vào năm 2022. Những ưu đãi này tạo ra lợi thế lớn cho FMC so với các đối thủ từ Ấn Độ, Thái Lan và Indonesia – những thị trường không tham gia CPTPP và không được hưởng ưu đãi thuế. Trong năm 2019, FMC tiếp tục tập trung vào thị trường Nhật Bản với nhiều thế mạnh, đồng thời Công ty cũng mở rộng tìm kiếm cơ hội ở các thị trường mới như Úc. (2) EVFTA, có hiệu lực từ tháng 8/2020, được kì vọng sẽ tạo điều kiện để XK tôm từ Việt Nam tăng trưởng mạnh vào thị trường tiềm năng này. Cụ thể, thuế nhập khẩu cho tôm đông lạnh từ Việt Nam được giảm từ 4.2% về 0% ngay 2020, trong khi tôm chế biến sẽ được giảm dần thuế về 0% trong 7 năm. Tượng tự như CPTPP, ưu đãi từ EVFTA sẽ giúp FMC có lợi thế so với các thị trường Ấn Độ (4.2% thuế), Thái Lan và Ecuador (12% thuế).

Chiến tranh thương mại giữa Trung Quốc và Mỹ – đẩy mạnh xuất khẩu tôm bột vào Mỹ: Việc chiến tranh thương mại giữa Trung Quốc và Mỹ kéo dài sẽ tạo điều kiện cho tôm chế biến của Việt Nam tăng thị phần ở thị trường Mỹ trong tương lai. Cụ thể trong năm 2019, giá trị XK tôm chế biến từ Trung Quốc vào Mỹ giảm 41.8% CK, dẫn đến thị phần giảm từ 50% (2018) xuống 29% (2019), do Mỹ tăng thuế với sản phẩm này. Ngược lại, giá trị XK tôm chế biến của Việt Nam vào Mỹ tăng mạnh 44% trong 2019, nâng thị phần từ 16% lên 23%, tạo ra cơ hội cho FMC tăng trưởng ở thị trường này.

Doanh nghiệp đầu ngành với với kế hoạch phát triển bài bản: Với vị thế là DN đầu ngành XK tôm, FMC được kì vọng sẽ hưởng lợi lớn và tận dụng nhanh chóng đà tăng trưởng của ngành XK tôm trong thời gian tới. Cụ thể trong 2019, kim ngạch XK tôm của FMC đứng thứ 3 toàn ngành, với thị phần tăng từ 3.9% (2017) lên 4.5% (2019). Nhận thấy những cơ hội trước mắt, FMC đã có những kế hoạch phát triển như tăng diện tích ao nuôi để nâng tỷ lệ tự chủ tôm nguyên liệu lên 30%, nhằm giảm thiểu rủi ro và tăng lợi nhuận. Ngoài ra, Công ty còn đang có kế hoạch mở rộng xây dựng nhà máy Thủy Sản Sao Ta với công suất 15,000 tấn để phát triển sản phẩm tôm chế biến cao cấp cho thị trường chiến lược EU và Mỹ.

Dịch Covid-19 được kiểm soát tốt ở Việt Nam: nông dân có thể bắt đầu vụ mùa đúng hạn, duy trì sản lượng. Trái ngược với Việt Nam, sản lượng tôm từ Ấn Độ có thể sụt giảm 40% trong năm nay do lệnh phong toả toàn quốc.

MBS cũng đưa ra rủi ro:

Áp lực cạnh tranh gia tăng: Xuất khẩu tôm từ Việt Nam vấp phải sự cạnh tranh gay gắt về giá bán từ các thị trường xuất khẩu như Thái Lan, Ấn Độ, Indonesia và Ecuador do giá giá thành sản xuất của Việt Nam đang cao hơn từ 10-30%, khiến giá bán xuất khẩu khó cạnh tranh với các thị trường này. Trong năm 2020, xuất khẩu tôm của Việt Nam được hưởng lợi và phục hồi sớm từ việc kiểm soát tốt dịch COVID, trong khi các đối thủ chính như Ấn Độ hay Ecuador đều đang gặp khó khăn do tác động của dịch bệnh. Tuy nhiên, trong dài hạn, để giảm thiểu tác động của sự cạnh tranh và đảm bảo lợi nhuận, việc đẩy mạnh chế biến các sản phẩm tôm giá trị gia tăng cần được chú trọng hơn.

Nguồn nguyên liệu đầu vào bị phụ thuộc: Ngành tôm Việt Nam đang tồn tại vấn đề lớn là chi phí nguồn nguyên liệu chiếm tỷ trọng lớn trong doanh thu do việc thiếu nguyên liệu sản xuất. Cụ thể, Việt Nam hiện đang phải nhập khẩu khoảng 80% tôm giống bố mẹ đầu vào, song song với việc phụ thuộc vào nhập khẩu và các doanh nghiệp nước ngoài cho nguồn thức ăn thủy sản. Hiện tại, các DN XK tôm Việt Nam mới chỉ tự chủ được 10-20% vùng nuôi tôm nguyên liệu, dẫn đến việc những biến động trong nguồn nguyên liệu sẽ ảnh hưởng lớn tình hình hoạt động của DN.

Dự báo hoạt động sản xuất và kết quả kinh doanh năm 2020

Năm 2020 Công ty đặt kế hoạch sản lượng tôm chế biến là 17,500 tấn (tăng 6.4% so với cùng kì trước – CK), sản lượng tôm tiêu thụ là 16,000 tấn (tăng 6.7% CK). Cụ thể, kế hoạch doanh thu là 4,170 tỷ đồng (tăng 12% CK), lợi nhuận trước thuế là 250 tỷ đồng (tăng 6% CK).

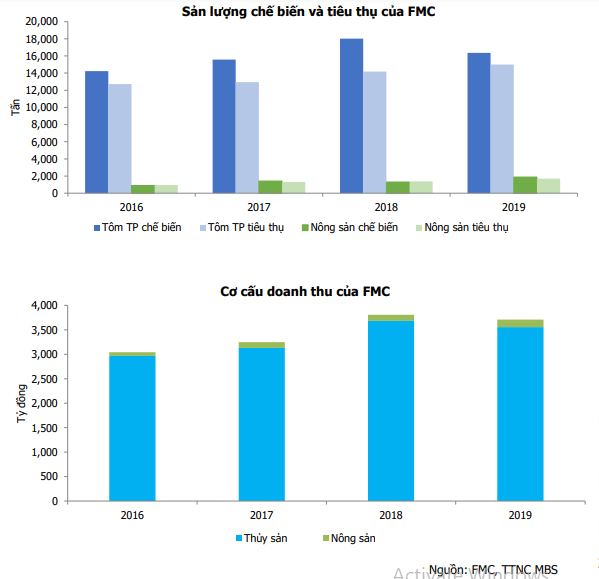

Nguồn: MBS

Nguồn: MBS

Trong 6 tháng đầu năm 2020, Công ty ghi nhận sản lượng tôm chế biến thành phẩm đạt 7,631 tấn (giảm 1% CK) nhưng sản lượng tôm tiêu thụ vẫn tăng lên mức 6,495 tấn (tăng 4.7%). Sản lượng tôm chế biến giảm nhẹ do việc thiếu nguyên liệu vào đầu năm. Cùng với ảnh hưởng của Covid-19, doanh thu 6T2020 đạt 1,585 tỷ đồng (giảm 2.7% CK), trong đó doanh thu bán hàng thủy sản đóng góp 1,522 tỷ đồng (giảm 2.3% CK), doanh thu bán hàng nông sản đạt 63 tỷ (giảm 11.2% CK), chiếm 3.9% tổng doanh thu. LNTT 6T2020 đạt 94 tỷ (giảm 1.3% CK).

Trong 6 tháng cuối năm 2020, MBS kì vọng dịch Covid-19 được cơ bản kiểm soát và chuỗi cung ứng vận hành ổn định, cùng với việc EVFTA có hiệu lực từ tháng 8/2020 tạo cơ hội cho Công ty mở rộng thị phần. Chúng tôi dự phóng doanh thu 6 tháng cuối năm doanh thu sẽ đạt 2,733 tỷ đồng và LNTT đạt 157 tỷ đồng, nhờ vào sự giảm giá tôm nguyên liệu đầu vào, tăng trưởng đến từ thị trường EU do ưu đãi thuế quan từ EVFTA, đồng thời nhờ vào tăng trưởng trở lại đến từ thị trường Mỹ với sự phục hồi từ kênh bánh lẻ. Do đó, cho cả năm 2020, chúng tôi kì vọng doanh thu của FMC đạt 4,318 tỷ đồng (tăng 16% CK), LNTT đạt 251 tỷ đồng (tăng 6% CK).

Định giá

Với kỳ vọng tăng trưởng xuất khẩu tôm vào thị trường EU đạt tối thiểu 10%/năm nhờ EVFTA và Olympic tại Nhật sẽ giúp tăng tiêu thị tôm tại Nhật năm 2021, MBS xác định giá trị cổ phiếu FMC ở mức 40,350 đồng/cổ phần bằng phương pháp chiết khấu dòng tiền, tương ứng P/E giao dịch ở mức 7.5x.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tú Thành