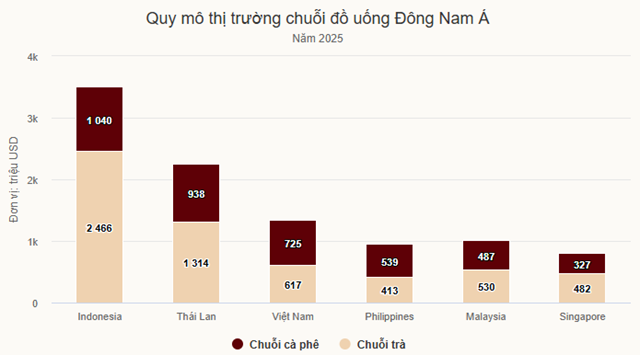

Thị trường 1,3 tỷ USD tiếp tục tăng tốc, Việt Nam vươn lên top 3 khu vực

Thị trường chuỗi cà phê và trà tại Việt Nam đang ghi nhận giai đoạn tăng trưởng mạnh mẽ, với quy mô vượt 1,3 tỷ USD, theo báo cáo “Chuỗi cà phê và trà Đông Nam Á 2026” của Momentum Works. Đây là mức tăng trưởng đáng chú ý trong bối cảnh ngành F&B khu vực ngày càng cạnh tranh.

Trong đó, mảng chuỗi cà phê đạt khoảng 725 triệu USD trong năm 2025, tăng 27% so với năm trước. Song song, chuỗi trà cũng ghi nhận tốc độ tăng trưởng tương đương, đạt 617 triệu USD, tăng 28%. Đà tăng đồng đều ở cả hai phân khúc cho thấy nhu cầu tiêu dùng đồ uống ngoài nhà (out-of-home) tại Việt Nam vẫn đang mở rộng mạnh mẽ.

Với quy mô này, Việt Nam hiện là thị trường lớn thứ ba Đông Nam Á, chỉ đứng sau Indonesia và Thái Lan. Không chỉ gia tăng về giá trị, thị trường còn chứng kiến sự phổ biến của mô hình chuỗi, khi người tiêu dùng ngày càng có xu hướng lựa chọn các thương hiệu quen thuộc thay vì những cửa hàng độc lập.

Dù vậy, tốc độ tăng trưởng nhanh cũng đồng nghĩa với việc thị trường đang tiến gần hơn đến giai đoạn cạnh tranh khốc liệt, nơi các doanh nghiệp không chỉ cần mở rộng quy mô mà còn phải tối ưu vận hành và nâng cao hiệu quả trên từng điểm bán.

Doanh nghiệp nội dẫn dắt cuộc đua, thị trường phân hóa theo mô hình và phân khúc

Ở cấp độ thương hiệu, thị trường chuỗi cà phê và trà tại Việt Nam đang cho thấy sự phân hóa rõ rệt, cả về quy mô lẫn định vị phân khúc. Đáng chú ý, các doanh nghiệp nội địa hiện vẫn chiếm ưu thế về độ phủ, đặc biệt ở nhóm cà phê.

Trong phân khúc này, Milano Coffee dẫn đầu với khoảng 2.500 cửa hàng trên toàn quốc, bỏ xa phần còn lại về quy mô. Theo sau là Highlands Coffee với gần 1.000 cửa hàng, đồng thời duy trì mức tăng trưởng doanh thu gần 16% trong năm qua. Bên cạnh đó, các thương hiệu như Phúc Long, Starbucks hay Katinat giữ vai trò quan trọng trong việc định hình phân khúc trung – cao cấp, tập trung vào trải nghiệm không gian và nhận diện thương hiệu.

Ở mảng trà sữa, thị trường có phần phân mảnh hơn nhưng vẫn ghi nhận sự áp đảo của các thương hiệu nội địa về số lượng điểm bán. ToCoToCo hiện dẫn đầu với gần 1.000 cửa hàng, trong khi Hồng Trà Ngô Gia sở hữu khoảng 500 chi nhánh. Trong khi đó, nhóm thương hiệu quốc tế như Gong Cha, Koi Thé, The Alley hay Tiger Sugar duy trì quy mô khiêm tốn hơn, dao động từ 50 đến 70 cửa hàng mỗi chuỗi.

Sự phân hóa này phản ánh rõ hai hướng phát triển song song của thị trường: một bên là các chuỗi nội địa theo mô hình mở rộng nhanh, tập trung vào giá cả và độ phủ; bên còn lại là các thương hiệu định vị cao hơn, chú trọng trải nghiệm và giá trị thương hiệu. Đây cũng là nền tảng tạo nên mức độ cạnh tranh ngày càng rõ nét giữa các nhóm doanh nghiệp trong giai đoạn tiếp theo.

Thị trường lớn nhưng không dễ chinh phục với thương hiệu ngoại

Dù nằm trong nhóm thị trường lớn của khu vực, Việt Nam vẫn được đánh giá là “sân chơi khó” đối với các thương hiệu ngoại trong ngành chuỗi cà phê và trà. Thực tế cho thấy, không phải mô hình thành công ở thị trường khác cũng có thể dễ dàng nhân rộng tại đây.

Năm 2025 ghi nhận những tín hiệu điều chỉnh đáng chú ý từ các thương hiệu quốc tế. Mixue – chuỗi trà sữa và kem giá rẻ đến từ Trung Quốc, đã bắt đầu thu hẹp quy mô sau giai đoạn mở rộng nhanh trước đó. Trong khi đó, Café Amazon chính thức rút khỏi thị trường Việt Nam vào tháng 11/2025, khép lại 5 năm hoạt động mà chưa đạt được sự hiện diện đủ lớn.

Những diễn biến này phản ánh phần nào đặc thù của thị trường nội địa, nơi người tiêu dùng có mức độ nhạy cảm cao về giá, đồng thời bị chi phối mạnh bởi thói quen và khẩu vị địa phương. Bên cạnh đó, sự cạnh tranh quyết liệt từ các thương hiệu trong nước, vốn am hiểu thị trường và có khả năng mở rộng linh hoạt, cũng tạo ra rào cản không nhỏ đối với doanh nghiệp ngoại.

Ở góc độ quy mô, thị trường Việt Nam dù đông người chơi nhưng vẫn thiếu vắng những chuỗi có sức chi phối thực sự ở tầm khu vực. Hiện mới chỉ có một thương hiệu vượt mốc 1.000 cửa hàng, trong khi toàn Đông Nam Á đã có tới 11 chuỗi đạt quy mô này. Điều này cho thấy dư địa phát triển vẫn còn lớn, nhưng đồng thời cũng đặt ra yêu cầu cao hơn về chiến lược dài hạn và khả năng thích nghi nếu muốn mở rộng thành công.

Cuộc chơi chuyển sang hiệu suất vận hành

Sau giai đoạn tăng trưởng nóng dựa trên mở rộng quy mô, thị trường chuỗi cà phê và trà tại Việt Nam đang bước vào một chu kỳ cạnh tranh mới, nơi hiệu suất vận hành dần trở thành yếu tố quyết định.

Theo Momentum Works, cuộc đua trong giai đoạn tiếp theo sẽ không còn xoay quanh việc “mở bao nhiêu cửa hàng”, mà nằm ở khả năng tối ưu hóa hoạt động tại từng điểm bán. Điều này thúc đẩy các doanh nghiệp chuyển sang mô hình vận hành mang tính công nghiệp hơn, với việc đẩy mạnh tự động hóa, ứng dụng công nghệ trong đặt hàng như QR, cũng như chuẩn hóa quy trình pha chế.

Nhờ những thay đổi này, hiệu suất cửa hàng đã có sự cải thiện rõ rệt. Nếu trước đây, một điểm bán trung bình phục vụ khoảng 300–400 ly mỗi ngày, thì hiện nay con số này đã tăng lên 600–800 ly. Thậm chí, một số cửa hàng có thể đạt công suất hơn 9.000 ly/ngày trong các thời điểm cao điểm.

Sự dịch chuyển sang tối ưu hiệu suất không chỉ giúp gia tăng doanh thu trên mỗi cửa hàng, mà còn trở thành lợi thế cạnh tranh cốt lõi trong bối cảnh chi phí vận hành ngày càng gia tăng. Đây được xem là bước chuyển quan trọng, đánh dấu quá trình trưởng thành của thị trường, đồng thời đặt ra yêu cầu cao hơn về năng lực quản trị và công nghệ đối với các doanh nghiệp trong ngành.