Ảnh minh họa

Ảnh minh họa

Chúng tôi xin trích lại phân tích của VCSC như sau:

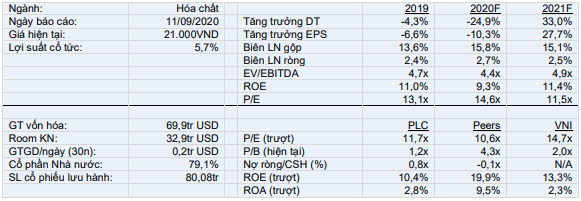

Tổng Công ty Hóa dầu Petrolimex (PLC) là công ty con của Tập đoàn Xăng Dầu Việt Nam (Petrolimex/PLX), nhà phân phối xăng dầu hàng đầu Việt Nam. Tính theo mảng kinh doanh, dầu nhờn, nhựa đường và hóa chất & dung môi lần lượt đóng góp 52%,27% và 20% lợi nhuận gộp năm 2019.

LNST giảm 7% YoY trong 6 tháng đầu năm 2020, chủ yếu đến từ sự sụt giảm trong doanh thu và lợi nhuận của mảng hóa chất do các gián đoạn kinh tế từ dịch COVID-19 – phần nào được bù đắp bởi tăng trưởng tích cực từ mảng nhựa đường nhờ giải ngân đầu tư công cho cơ sở hạ tầng giao thông tăng cao.

Tăng cường giải ngân vốn đầu tư công cho hạ tầng giao thông trong giai đoạn 2020-2021 sẽ là động lực hỗ trợ chính cho lợi nhuận của PLC. Vì quá trình rải nhựa đường thường được tiến hành ở giai đoạn sau của các dự án xây dựng, chúng tôi cho rằng doanh thu của PLC sẽ tăng mạnh trong giai đoạn 2021-2022.

Nguồn: VCSC

Nguồn: VCSC

Giá cổ phiếu của PLC đã phản ánh vượt mức lợi nhuận trượt của công ty với kỳ vọng về khả năng giành được hợp đồng xây dựng hạ tầng trong tương lai, với P/E trượt tăng đạt 11,7 lần so với mức trung bình 5 năm là 7,0 lần. Tuy nhiên, dự báo của chúng tôi cho rằng giá cổ phiếu PLC sẽ vẫn tương đối hấp dẫn với P/E dự phóng năm 2021 đạt 11,5 lần.

PLC duy trì tỷ lệ thanh toán cổ tức trung bình ở mức 95% trong vòng 4 năm qua. Chúng tôi dự báo cổ tức tiền mặt/cổ phiếu ở mức 1.200 đồng trong năm 2020 và 1.600 đồng trong năm 2021, tương ứng lợi suất cổ tức lần lượt là 5,7% và 7,6%.

Rủi ro chính cho quan điểm của VCSC: (1) giải ngân đầu tư công chậm hơn dự kiến có thể làm giảm doanh thu và biên lợi nhuận gộp mảng nhựa đường, từ đó ảnh hưởng đến lợi nhuận của PLC; (2) khả năng trì hoãn thanh toán và rủi ro nợ xấu, vốn là vấn đề thường gặp trong ngành; (3) rủi ro biến động tỷ giá.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tú Thành