Ảnh minh họa

Ảnh minh họa

Theo VDSC, VDSC kỳ vọng TCB vẫn sẽ đạt được mức tăng trưởng lợi nhuận tốt trong năm 2020/2021 nhờ đà tăng ở cả thu nhập lãi và phí có thể bù đắp cho chi phí dự phòng tăng. Trong 6T 2020, ngân hàng đã tích lũy thêm dư địa cho các hệ số NPL và LLR, nhằm dự phòng cho việc nợ xấu hình thành do dịch. VDSC cho rằng TCB có khả năng chống chọi tốt và khả năng phục hồi mạnh sau khi đại dịch kết thúc.

TCB hiện đang giao dịch ở mức 21.300 đồng, tương đương P/B 2020F là 1,0 lần. Đây có thể coi là một mức P/B hấp dẫn so với triển vọng ổn định trong ngắn hạn và nền tảng vững chắc sẵn sàng đáp ứng tăng trưởng trong dài hạn. Rủi ro tăng giá bao gồm việc các quỹ ETF mua vào mạnh trong khi rủi ro giảm giá là biến động của lĩnh vực bất động sản mà ngân hàng đang tập trung trên 70% dư nợ liên quan.

Chúng tôi xin trích lại phân tích của VDSC như sau:

Cho vay bán lẻ đóng vai trò là động lực tăng thu nhập lãi thuần

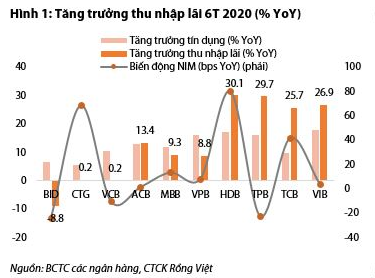

TCB thuộc nhóm ngân hàng tư nhân duy trì mức tăng trưởng thu nhập lãi cao (> 20%) trong 6T 2020. Điều này là nhờ tăng trưởng tín dụng so với cùng kỳ năm trước đạt 10% và NIM tăng từ 4,1% (6T 2019) lên 4,5% (6T 2020). Lãi suất cho vay tăng lên 9,3% (so với 9,0% trong 6T 2019), trong khi lãi suất tiền gửi khách hàng giảm xuống 3,8% (từ 4,2% trong 6T 2019) nhờ xu hướng tăng của CASA (+4.0ppt YoY).

Nguồn: VDSC

Nguồn: VDSC

Các khoản cho vay doanh nghiệp lớn tăng 8,0% từ đầu năm đến nay (YTD) trong khi cho vay doanh nghiệp vừa và nhỏ (DNVVN) giảm 7,8% YTD và cho vay bán lẻ giảm 2,0% YTD, do đó tổng dư nợ khách hàng gần như không đổi (+0,4% YTD). Như vậy, việc tổng tăng trưởng tín dụng đạt 3,5% YTD chủ yếu nhờ số dư trái phiếu doanh nghiệp tăng 25% YTD.

Trong khi đó, tiền gửi khách hàng tăng 8,0% YTD (tăng khá mạnh 6,0% so với Q1) và tăng nhanh hơn so với tín dụng nhằm chuẩn bị đà hồi phục cho vay nửa cuối năm. Tăng trưởng tiền gửi khách hàng được dẫn dắt bởi mảng bán lẻ (+11,9% YTD) và DNVVN (+5,9% YTD) trong khi đó ở các doanh nghiệp lớn giảm 8,5% YTD. Tỷ lệ CASA tăng trở lại 34,4% (bằng mức cuối năm 2019) sau khi giảm xuống 32,2% trong Q1.

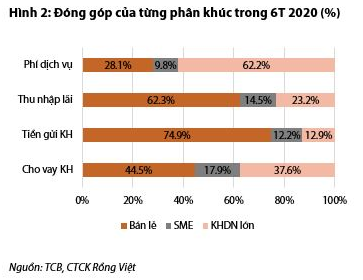

Tính đến Q2 2020, các khoản cho vay bán lẻ chủ yếu là cho vay mua nhà (chiếm 80%) và khách hàng thu nhập cao (chiếm 63%). Phân khúc bán lẻ chiếm 45% cho vay khách hàng, nhưng chiếm tới 75% số dư tiền gửi và 62% số dư CASA. Mảng bán lẻ đã trở thành động lực chính của thu nhập lãi khi tỷ trọng đóng góp vào tổng thu nhập lãi từ hoạt động cho vay đã tăng đáng kể từ 55% trong 6T 2019 lên 62% trong 6T 2020.

Nguồn: VDSC

Nguồn: VDSC

Bộ đệm vốn mạnh tiếp tục được tăng cường khi CASA tăng từ 15,5% tại cuối 2019 lên mức rất cao so với trung bình ngành là 16,9%, trong khi thanh khoản cải thiện đáng kể với tỷ lệ LDR giảm xuống 72,5% và tỷ lệ vốn ngắn hạn cho vay trung/dài hạn giảm xuống 25,5% (từ mức lần lượt 76,3% và 38,4 % vào cuối 2019).

Việc đa dạng hóa dịch vụ đã tạo nền tảng cho thu nhập phí cao

Thu nhập phí thuần trong 6T 2020 (bao gồm thu nhập từ ngoại hối) tăng 47% YoY, nhờ dịch vụ trái phiếu (+146%), LC & thanh toán & tiền mặt (+39%) và phí khác (+237%). Đây là mức tăng phí dịch vụ 6T 2020 cao nhất trong danh sách theo dõi của chúng tôi nhờ cơ cấu nguồn phí đa dạng.

TCB là ngân hàng duy nhất có thu nhập phí được đóng góp đáng kể từ dịch vụ trái phiếu (chiếm 27,8% trong 6T 2020), một phần bởi họ chiếm 70% thị phần trong tổng giá trị giao dịch môi giới trái phiếu doanh nghiệp trên HOSE.

Đối với dịch vụ thanh toán, vốn thường chỉ đạt tăng trưởng khiêm tốn do chính sách zero-fee, có vẻ đang được hưởng lợi từ việc giảm phí thanh toán liên ngân hàng của NAPAS. Trong khi đó, phí banca và thẻ đều giảm -16% so với cùng kỳ năm ngoái do ảnh hưởng từ dịch bệnh.

Chất lượng tài sản được kiểm soát tốt

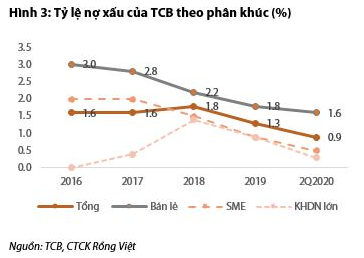

TCB đã tăng chi phí dự phòng khoảng bốn lần từ mức cơ bản thấp của cùng kỳ nhằm tích lũy thêm dư địa cho tỷ lệ NPL và LLR. NPL giảm từ 1,3% vào cuối 2019 xuống mức thấp nhất từ trước đến nay là 0,9%, trong khi tỷ lệ G2 vẫn không đổi. Cần lưu ý rằng việc cải thiện tỷ lệ nợ xấu này cũng nhờ việc xóa nợ khi tỷ lệ nợ đã xóa quy theo năm đã tăng lên 1,5% từ mức 0,1% của cả năm 2019.

Trong khi đó, LLR cải thiện lên 108,6% từ mức 94,8% tại cuối 2019. VDSC xem đây là một nỗ lực đáng khích lệ nhằm tích lũy dư địa cho chất lượng tài sản đề phòng các khoản nợ xấu tiềm ẩn trong các quý tiếp theo.

Theo ngân hàng, tỷ lệ nợ tái cơ cấu do dịch tính đến tháng 6 ước tính là 3,6%. TCB kỳ vọng rằng tỷ lệ này sẽ duy trì ổn định nếu đại dịch chỉ giới hạn ở một số khu vực miền Trung Việt Nam, và không vượt quá 7% kể cả trong trường hợp xấu nhất.

Nguồn: VDSC

Nguồn: VDSC

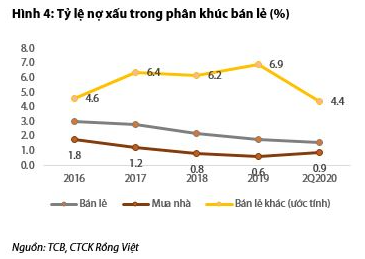

Phân tích sâu hơn về chất lượng tài sản theo phân khúc và sản phẩm, VDSC nhận thấy tỷ lệ nợ xấu ở phân khúc bán lẻ có xu hướng cao hơn so với ở doanh nghiệp lớn và DNVVN. Trong phân khúc bán lẻ, tỷ lệ nợ xấu của các khoản cho vay mua nhà vẫn ở duy trì ở mức khá thấp, dưới 1%, trong khi các khoản cho vay cá nhân còn lại có tỷ lệ nợ xấu cao hơn khá nhiều. Các khoản vay cá nhân khác (ngoài cho vay mua nhà) bao gồm cho vay mua ô tô, hộ gia đình (thế chấp) cũng như thẻ tín dụng, vay tiêu dùng và các khoản vay khác (tín chấp).

Do đó, VDSC cho rằng đến nay TCB đang quản lý việc cho vay trong chuỗi giá trị bất động sản khá tốt, dù các lĩnh vực khác có thể sẽ cần cải thiện hơn nữa nhằm duy trì chất lượng tài sản và hiệu quả hoạt động hiện tại, nhất là theo chiến lược của ngân hàng trong năm năm tới có việc mở rộng sang các trọng tâm khác của nền kinh tế.

Nguồn: VDSC

Nguồn: VDSC

Triển vọng 2020/2021 duy trì tích cực

VDSC kỳ vọng thu nhập lãi vẫn sẽ tăng trưởng tốt trong năm 2020/2021. TCB thuộc nhóm được NHNN cấp tín dụng nhiều nhất, với hạn mức mới trên 20%. Nhiều dự án nhà ở đã tiếp tục mở bán, do vậy tín dụng nhiều khả năng sẽ tăng nhanh hơn kể từ quý 3.

Sau khi dịch bệnh qua đi, VDSC tin rằng TCB sẽ vẫn thuộc nhóm dẫn đầu ngành về tăng trưởng tín dụng với tỷ lệ vốn và thanh khoản tốt như hiện tại. NIM dự kiến tiếp tục cải thiện nhẹ vào năm 2020 và có thể tăng mạnh hơn vào năm 2021 nhờ việc phục hồi tín dụng, xu hướng CASA lành mạnh và lợi thế về thanh khoản.

VDSC kỳ vọng rằng nguồn phí bancassurance sẽ tăng trở lại trong 6 tháng cuối năm do ít còn chịu tác động của việc giãn cách xã hội, điều này sẽ bù đắp cho việc nguồn thu từ phí dịch vụ trái phiếu có thể giảm sút khi các quy định về phát hành trái phiếu doanh nghiệp trở nên chặt chẽ hơn theo Nghị định 81/2020/NĐ-CP.

Hiệu quả hoạt động của TCB dự kiến sẽ tiếp tục duy trì ở mức cao hàng đầu trong ngành ngân hàng, mặc dù VDSC không cho rằng tỷ lệ CIR sẽ còn tiếp tục cải thiện đáng kể trong ngắn hạn do ngân hàng đang có kế hoạch đầu tư thêm vào mảng CNTT.

VDSC cũng kỳ vọng rằng chi phí dự phòng sẽ tiếp tục được trích lập thêm trong năm 2020 và 2021 khi ngân hàng xử lý các khoản nợ xấu do dịch, nhưng đà tăng trưởng vững chắc của cả thu nhập lãi và phí dự kiến sẽ bù đắp cho biến động này. Tóm lại, theo VDSC dự báo tăng trưởng lợi nhuận sẽ đạt mức tích cực là 16,6% /25,2% trong năm 2020/2021.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tú Thành