Ảnh minh họa.

Ảnh minh họa.

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 11/11 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

BSC: Khuyến nghị đối với cổ phiếu PVS

Theo BSC, PVS đang quay trở lại xu hướng tăng giá trung hạn từ đầu tháng 8 đến nay sau khi có giai đoạn điều chỉnh vào cuối tháng 10.

Thanh khoản cổ phiếu những ngày giao dịch gần đây đang có chiều hướng tăng dần. Các chỉ báo xu hướng hiện đang ở trong trạng thái tích cực.

Trong phiên 10/11, đường MACD vừa cắt lên trên đường tín hiệu đồng thời chỉ báo RSI chưa đi vào vùng quá mua nên cổ phiếu có thể duy trì đà tăng trong ngắn hạn.

Ngưỡng hỗ trợ gần nhất của PVS nằm tại xung quanh giá 14. Mục tiêu chốt lãi của cổ phiếu nằm tại mức 16, cắt lỗ nếu ngưỡng 13.5 bị xuyên thủng.

Nguồn: BSC

Nguồn: BSC

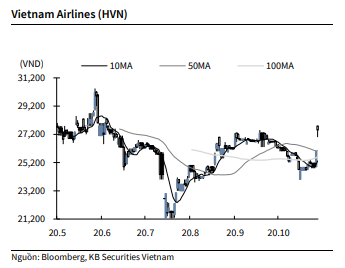

KBSV: Khuyến nghị đối với cổ phiếu HVN

Kết thúc phiên giao dịch ngày 10/11, cổ phiếu HVN tăng 5.8% lên 27,500 VNĐ/cổ phiếu.

Theo Phó Tổng Giám đốc Tổng Công ty Đầu tư và kinh doanh vốn nhà nước, SCIC dự kiến đầu tư 6,800 tỷ đồng vào HVN thông qua tham gia mua cổ phần phát hành cho cổ đông hiện hữu từ nguồn tiền có sẵn.

HVN cần nhu cầu vốn 12,000 tỷ đồng, trong đó phương án đề xuất vay tái cấp vốn từ ngân hàng 4,000 tỷ và 8,000 tỷ đồng sẽ thu hút cổ đông hiện hữu thông qua phát hành. Như vậy, nếu được Chính phủ thông qua và giả sử phát hành theo mệnh giá, SCIC sẽ thay mặt Nhà nước đầu tư vào HVN tương đương 85% số tiền còn lại.

Nguồn: KBSV

Nguồn: KBSV

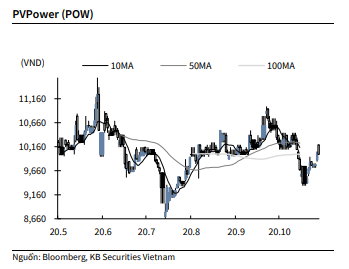

KBSV: Khuyến nghị đối với cổ phiếu

Kết thúc phiên giao dịch ngày 10/11, cổ phiếu POW giảm -0.5% xuống 10,000 VNĐ/cổ phiếu.

Theo thông cáo nhà đầu tư của POW, doanh thu 10 tháng đầu năm 2020 của POW ước đạt 23,641 tỉ đồng (-16% YoY), sản lượng điện sản xuất của POW đạt 16.1 tỉ kWh, thực hiện 75% kế hoạch năm. POW dự kiến quý 4 lợi nhuận trước thuế đạt 768 tỉ đồng, doanh thu 7,361 tỉ đồng và sản lượng điện đạt 4,526 tỉ kWh. Đối với dự án NMĐ Nhơn Trạch 3&4, Ban quản lí dự án đang tiến hành lựa chọn nhà thầu tư vấn lập phạm vi công việc, lập hồ sơ mời thầu EPC và chuẩn bị hạ tầng phục vụ thi công dự án; đồng thời tiếp tục thực hiện công tác thu xếp vốn, đàm phán hợp đồng mua bán khí và hợp đồng mua bán điện.

Nguồn: KBSV

Nguồn: KBSV

VCSC: Khuyến nghị đối với cổ phiếu HND

VCSC công bố báo cáo lần đầu cho CTCP Nhiệt điện Hải Phòng (HND) với khuyến nghị mua và giá mục tiêu 20.100 đồng/CP.

HND vận hành 2 nhà máy nhiệt điện than với tổng công suất 1.200 MW và nằm tại Hải Phòng, địa điểm thuận lợi để nắm bắt nhu cầu điện năng mạnh mẽ tại miền Bắc. Nhờ bảo trì hiệu quả và tính cạnh tranh về chi phí, HND thường vượt trội hơn các nhà máy nhiệt điện than khác tại Việt Nam (trong mẫu so sánh của VCSC) tính theo theo hiệu suất hoạt động trong 5 năm qua.

Trong tương lai, chúng tôi kỳ vọng lợi nhuận của HND sẽ điều chỉnh từ mức cao kỷ lục trong năm 2019 với EPS giảm 3%/22%/6% trong năm 2020/2021/2022, chủ yếu do hiệu suất hoạt động thấp hơn đến từ lượng mưa cải thiện và giá PPA cố định của HND sự kiến giảm khoảng 20% từ năm 2021.

VCSC dự báo DPS đạt 1.600 đồng trong năm 2020, sau đó giảm còn 1.200 đồng trong năm 2021 và phục hồi về mức 1.600 đồng trong năm 2022 khi số dư nợ của HND giảm đáng kể.

VCSC nhận thấy định giá của HND khá hấp dẫn tại EV/EBITDA dự phóng năm 2021 là 4,9 lần, dựa theo dự báo của chúng tôi – thấp hơn khoảng 50% so với các công ty cùng ngành trong khu vực:

Yếu tố hỗ trợ: Tiềm năng thực hiện thành công IPO của công ty mẹ EVNGENCO 2 có thể dẫn đến mức cổ tức cao hơn dự kiến; diễn biến thoái vốn của SCIC sẽ cải thiện khả năng đầu tư, nếu thành công.

Rủi ro: sự cố kỹ thuật ngoài dự kiến; giá PPA thấp hơn từ năm 2021 so với dự báo của VCSC.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành