Ảnh minh họa.

Ảnh minh họa.

Các cổ phiếu lớn đã gây sức ép lên thị trường phiên này là: VCB (- 2,18%), MSN (-2,16%), CTG (-2,04%), VPB (-1,82%), MBB (- 2,68%),…đã lấn át nỗ lực tăng giá ở các cổ phiếu khác như: GVR (+5,43%), HPG (+1,14%), GEX (+6,15%), VGC (+6,97%), VCG (+6,32%),…

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 1/12/2021 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

BSC: Khuyến nghị đối với cổ phiếu CTD

Theo BSC, CTD đang hình thành xu hướng tăng giá tích cực từ ngưỡng đáy 64.0 Thanh khoản cổ đã vượt ngưỡng giao dịch trung bình 20 phiên, đồng thuận với đà tăng giá của cổ phiếu.

Chỉ báo MACD và chỉ báo RSI đều ủng hộ xu hướng tăng giá này. Đường giá cổ phiếu cũng đã vượt lên đường MA20 và MA50, cho thấy tín hiệu vận động tích cực.

Nhà đầu tư có thể mở vị thế tại ngưỡng 80.0, chốt lãi tại ngưỡng 87.7 và cắt lỗ nếu cổ phiếu mất ngưỡng hỗ trợ ngắn hạn 73.0.

Nguồn: BSC

Nguồn: BSC

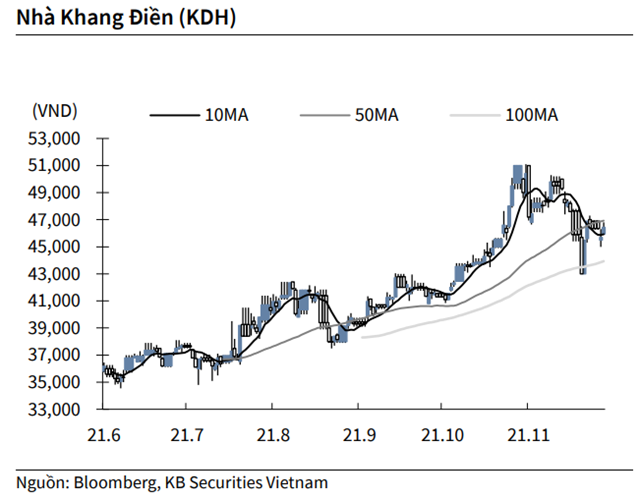

KBSV: Khuyến nghị đối với cổ phiếu KDH

Kết thúc phiên giao dịch ngày 30/11, cổ phiếu KDH tăng 1.6% lên 46,450 VND/cổ phiếu.

Nhà Khang Điền công bố Nghị quyết HĐQT thông qua phương án mua lại trước hạn một phần trái phiếu KDHH2125001 đã phát hành năm 2021 theo yêu cầu mua lại 100 tỷ đồng của trái chủ Vietnam Debt Fund SPC (quỹ thành viên thuộc Dragon Capital).

Nguồn: KBSV

Nguồn: KBSV

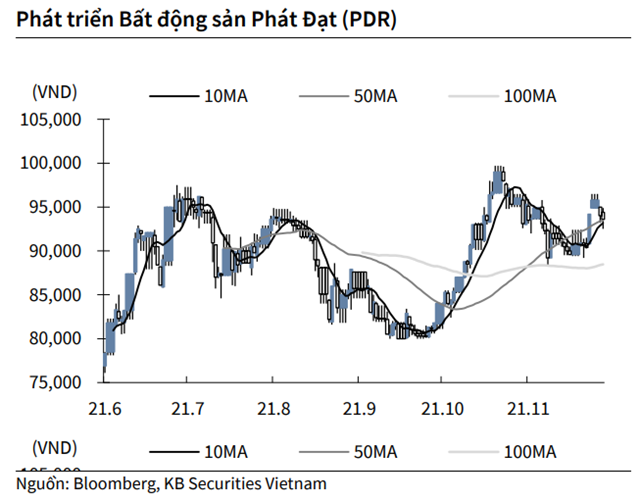

KBSV: Khuyến nghị đối với cổ phiếu PDR

Kết thúc phiên giao dịch ngày 30/11, cổ phiếu PDR giảm 0.4% xuống 93,600 VND/cổ phiếu.

Phát triển Bất động sản Phát Đạt thông qua phương án phát hành đợt trái phiếu thứ 7 trong năm với giá trị 475 tỷ đồng, kỳ hạn 2 năm, lãi suất 12%/năm, được trả định kỳ 3 tháng/lần, thuộc loại trái phiếu không chuyển đổi, không kèm chứng quyền, và không phải nợ thứ cấp. Tài sản đảm bảo là cổ phiếu PDR của bên thứ 3. Thời gian phát hành dự kiến trong tháng 12/2021.

Nguồn: KBSV

Nguồn: KBSV

VCSC: Khuyến nghị đối với cổ phiếu DRC

VCSC nâng giá mục tiêu thêm 0,8% lên 37.700 đồng/CP và duy trì đánh giá khả quan đối với CTCP Cao su Đà Nẵng (DRC).

Giá mục tiêu cao hơn của chúng tôi chủ yếu là do (1) tác động của việc cập nhật mô hình định giá mục tiêu đến cuối năm 2022 và (2) dự báo tổng lợi nhuận sau thuế sau lợi ích cổ đông thiểu số giai đoạn 2021-2028 cao hơn của VCSC (+4,9% so với dự báo trước đó của VCSC), được bù đắp một phần bởi tỷ lệ WACC cao hơn của chúng tôi (12,2% so với 11,6% trong dự báo trước đây) do giả định beta cao hơn của VCSC cho DRC và những thay đổi trong giả định chi phí vốn chủ sở hữu của VCSC.

Nhà đầu tư chỉ nên xem những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.