Ảnh minh họa

Ảnh minh họa

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 12/11 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

BSC: Khuyến nghị đối với cổ phiếu PTB

Theo BSC, PTB đang nằm trong xu hướng hồi phục sau nhịp điều chỉnh xuống gần ngưỡng hỗ trợ 50.0.

Thanh khoản cổ phiếu vượt ngưỡng trung bình 20 phiên, đồng thuận với đà tăng giá của cổ phiếu. Chỉ báo MACD và chỉ báo RSI đều đang ủng hộ nhịp hồi phục. Đường giá cổ phiếu cũng đã vượt lên dải mây Ichimoku, cho thấy xu hướng tăng giá trung hạn đã hình thành.

Như vậy, nhà đầu có thể mở vị thế cổ phiếu quanh ngưỡng giá 54.0 và cân nhắc chốt lãi khi cổ phiếu tiệm cận vùng 69-70, cắt lỗ nếu mất ngưỡng hỗ trợ 50.0.

Nguồn: BSC

Nguồn: BSC

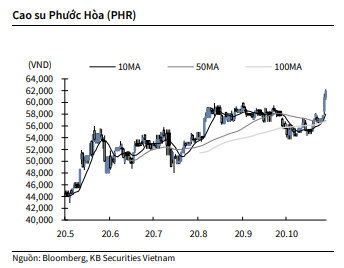

KBSV: Khuyến nghị đối với cổ phiếu PHR

Kết thúc phiên giao dịch ngày 11/11, cổ phiếu PHR tăng 1.8% lên 61,900 VNĐ/cổ phiếu.

HĐQT PHR vừa thông qua kế hoạch kinh doanh quý IV/2020 với lợi nhuận sau thuế 382 tỷ đồng (so với mức -135 tỷ cùng kỳ), doanh thu đạt 1,250 tỷ đồng (+164% YoY) và sản lượng cao su tiêu thụ 15,070 tấn mủ khô. Bên cạnh đó, PHR có chủ trương làm chủ đầu tư trực tiếp 2 Khu Công nghiệp - Đô thị - Dịch vụ Hội Nghĩa và Bình Mỹ, đồng thời tham gia mảng điện năng lượng mặt trời thông qua bổ sung ngành nghề kinh doanh cho thuê mái nhà văn phòng, nhà xưởng lắp đặt điện năng lượng mặt trời.

Nguồn: KBSV

Nguồn: KBSV

KBSV: Khuyến nghị đối với cổ phiếu HDB

Kết thúc phiên giao dịch ngày 11/11, cổ phiếu HDB tăng 1.2% lên 25,800 VNĐ/cổ phiếu.

Ngân hàng Nhà nước vừa chấp thuận cho HDB tăng vốn điều lệ từ mức 12,708 tỷ đồng lên hơn 16,088 tỷ đồng thông qua chia cổ tức đợt 2 năm 2019 bằng cổ phiếu để tăng vốn từ nguồn lợi nhuận chưa phân phối.

Trước đó, HDB đã hoàn tất tăng vốn đợt 1 năm 2020 từ 9,810 tỷ đồng lên 12,708 tỷ đồng thông qua chia cổ tức bằng cổ phiếu, phát hành cổ phiếu thưởng, và phát hành trái phiếu chuyển đổi cho đối tác chiến lược DEG của Đức.

MBS: Khuyến nghị đối với cổ phiếu REE

Công ty Cổ phần Cơ điện lạnh (REE) lãi ròng quý III/2020 giảm gần 14% n/n chủ yếu tác động bởi hoạt động liên doanh liên kết và chi phí tài chính. Quý III/2020, REE ghi nhận doanh thu thuần tăng 22,5% n/n lên 1.504 tỷ đồng, trong đó doanh thu cơ điện lạnh M&E, doanh thu bất động sản và hạ tầng điện nước đều chứng kiến tăng trưởng so với cùng kỳ, lần lượt đat 943 tỷ đồng (+15,7%), 238 tỷ đồng (+1,8%) và 323,3 tỷ đồng (+80,4%).

Tuy nhiên, LN từ hoạt động liên doanh liên kết của REE lại giảm mạnh 20% n/n do tình hình thủy văn không thuận lợi khiến lợi nhuận các công ty điện sụt giảm tương đối. Trong kỳ DN cũng không ghi nhận hoàn nhập dự phòng lớn như cùng kỳ khiến chi phí tài chính tăng mạnh từ 82 tỷ đồng trong quý III/2019 lên mức 136 tỷ đồng trong quý III/2020. Các nguyên nhân này dẫn đến lãi ròng quý III/2020 của DN chỉ đạt 347 tỷ đồng, giảm 14% so với cùng kỳ năm 2019.

Lũy kế 9 tháng năm 2020, REE ghi nhận lãi ròng giảm 18% n/n. Doanh thu lũy kế tăng 11,5% lên 3.974 tỷ đồng trong khi lãi ròng giảm 18% còn 977 tỷ đồng. Với kết quả này, REE hoàn thành 65% kế hoạch LN của năm 2020.

Theo công ty, trong 9 tháng đầu năm, mảng M&E bị ảnh ảnh hưởng do khách hàng gặp khó khăn về tài chính. Trái lại lợi nhuận mảng điện lạnh (REE Tech) được cải thiện nhờ đóng góp của công ty con (REE Pro) trong mảng sản xuất và phân phối sản phẩm cơ khí công trình.

Lợi nhuận ròng mảng nước và bất động sản tiếp tục tăng trưởng so với cùng kỳ. Hoạt động cho thuê văn phòng ghi nhận lợi nhuận ròng tăng 24% n/n, nhờ tòa nhà E.Town 5 đi vào hoạt động từ Q4/2019, với tỷ lệ lấp đầy duy trì trên 95%.

Riêng mảng điện ghi nhận kết quả kém khả quan do tình hình thủy văn không thuận lợi ở các hồ thủy điện miền nam, cũng như sản lượng được phát giảm của các nhà máy nhiệt điện, với ảnh hưởng trọng yếu từ Công ty Thủy điện Thác Mơ (TMP) và Nhiệt điện Phả Lại (PPC) khiến lợi nhuận ròng của các công ty điện sụt giảm.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành