Ảnh minh họa.

Ảnh minh họa.

Các cổ phi ếu lớn đã gây áp lực lên thị trường phiên này là: BID (-2,67%), GVR (-3,99%), GAS (-2,30%), VPB (-2,51%), FPT (-4,24%),… đã lấn át nỗ lực tăng giá ở các cổ phiếu khác như: VIC (+2,77%), NVL (+0,95%), BCM (+1,93%), VJC (+1,02%), ACB (+0,74%), …

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 12/4/2022 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

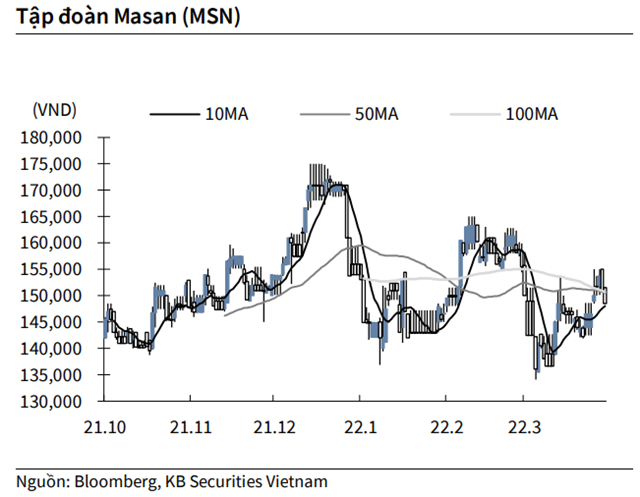

KBSV: Khuyến nghị đối với cổ phiếu MSN

Kết thúc phiên giao dịch ngày 8/4, cổ phiếu MSN giảm 1.7% xuống 148,500 VND/cổ phiếu.

Tập đoàn Masan lên kế hoạch kinh doanh năm 2022 với lợi nhuận sau thuế 6,900 - 8,500 tỷ đồng, giàm từ 15.8% - 31.6% so với cùng kỳ năm trước và tổng doanh thu 90,000 - 10,000 tỷ đồng, tăng 1.5% - 12.8% so với thực hiện 2021. Masan Group dự kiến phát hành 142.3 triệu cổ phiếu riêng lẻ cho nhà đầu tư chiến lược hoặc chứng khoán chuyên nghiệp, phát hành 5,9 triệu cổ phiếu ESOP và phát hành 500 triệu USD trái phiếu chuyển đổi ra thị trường quốc tế.

Nguồn: KBSV

Nguồn: KBSV

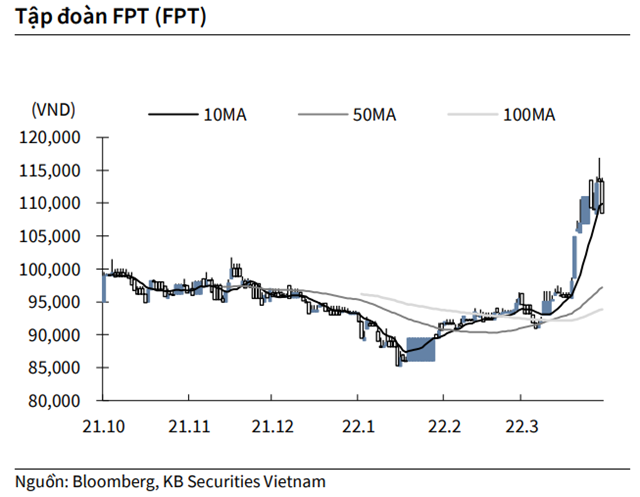

KBSV: Khuyến nghị đối với cổ phiếu FPT

Kết thúc phiên giao dịch ngày 8/4, cổ phiếu FPT giảm 4.2% xuống 108,500 VND/cổ phiếu.

Đại diện Tập đoàn FPT cho biết lợi nhuận quý 1/2022 đạt khoảng 1,700 - 1,800 tỷ đồng, tăng 26 - 28% so với quý I năm trước và doanh thu đạt 9,500 tỷ, tăng 26% YoY. Cổ đông thông qua kế hoạch lợi nhuận trước thuế mục tiêu năm 2022 tăng 20.2% lên 7,618 tỷ đồng và doanh thu đạt 42,420 tỷ đồng, tăng 19% so với năm trước.

Nguồn: KBSV

Nguồn: KBSV

PHS: Khuyến nghị đối với cổ phiếu VIB

Năm 2022, nền kinh tế phục hồi sẽ tạo động lực thúc đẩy tăng trưởng chi tiêu tiêu dùng tư nhân. Nhờ áp dụng chuyển đổi số mà VIB có thể phát triển các sản phẩm thẻ nhanh chóng, nắm bắt xu hướng thanh toán không dùng tiền mặt ngày một gia tăng và phục hồi tiêu dùng sau đại dịch.

Hơn nữa, năm 2022, dù NHNN chủ trương siết chặt tín dụng đầu cơ bất động sản, nhưng khuyến khích tín dụng bất động sản phục vụ đời sống. Do đó, PHS dự phóng tăng trưởng tín dụng trong năm 2022 của Ngân hàng TMCP Quốc tế Việt Nam (VIB – sàn HOSE) đạt 29,3% so với năm trước. Dưới áp lực tăng lãi suất huy động trong khi lãi suất cho vay giảm, chúng tôi ước tính NIM của VIB sẽ thu hẹp 8 bps còn 4,34%.

Kết thúc năm 2021, VIB có 1,1 ngàn tỷ đồng nợ tái cơ cấu, chi phí dự phòng rủi ro tín dụng tăng 68,6%so với năm trước lên 1.598 tỷ đồng. PHS ước tính thận trọng chi phí dự phòng rủi ro tín dụng năm 2022 của VIB sẽ tăng 45,2% lên 2.320 tỷ đồng.

Năm 2022, PHS kỳ vọng quá trình chuyển đổi số (thông qua MyVIB 2.0, MyVIB iSME, và VIB Ver3e…) trong các năm qua sẽ tiếp tục mang lại lợi ích mạnh mẽ cho VIB thông qua việc mở rộng thị phần cho vay bán lẻ, gia tăng tỷ trọng tiền gửi không kỳ hạn, giảm chi phí hoạt động và chi phí sử dụng vốn. Sử dụng phương pháp định giá chiết khấu thu nhập thặng dư (Residual Income) và P/B, PHS nâng giá trị hợp lý đối với mỗi cổ phiếu VIB là 54.200 đồng/CP, đồng thời khuyến nghị mua đối với cổ phiếu VIB.

Rủi ro: (1) Nền kinh tế phục hồi chậm hơn kỳ vọng; (2) Tỷ lệ bao phủ nợ xấu thấp nhất trong ngành, và việc gia tăng mạnh nợ cần chú ý, sẽ tạo sức ép lên lợi nhuận của ngân hàng trong năm 2022; (3) Rủi ro lạm phát cao ảnh hưởng đến cho vay bán lẻ.

Nhà đầu tư chỉ nên xem những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.