Ảnh minh họa.

Ảnh minh họa.

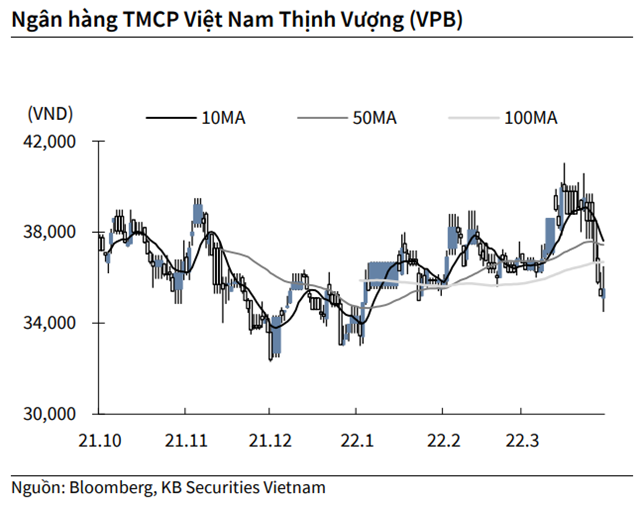

KBSV: Khuyến nghị đối với cổ phiếu VPB

Kết thúc phiên giao dịch ngày 21/4, cổ phiếu VPB tăng 0.9% lên 35,500 VND/cổ phiếu.

VPBank thông báo lợi nhuận trước thuế quý I đạt 11,146 tỷ, tăng gần gấp ba lần so với cùng kỳ năm trước với tăng trưởng tín dụng chất lượng tại ngân hàng riêng lẻ đạt 10.3% YoY, tăng gấp đôi mức trung bình ngành, và tăng trưởng huy động đạt 11.5% YoY.

Nguồn: KBSV

Nguồn: KBSV

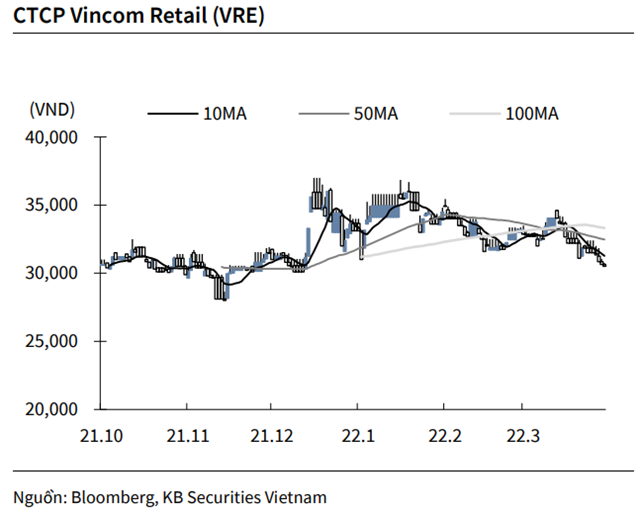

KBSV: Khuyến nghị đối với cổ phiếu VRE

Kết thúc phiên giao dịch ngày 21/4, cổ phiếu VRE giảm 0.5% xuống 30,500 VND/cổ phiếu.

CTCP Vincom Retail dự định trình ĐHCĐ thông qua kế hoạch kinh doanh năm 2022 với doanh thu 8,000 tỷ đồng và lợi nhuận sau thuế 2,400 tỷ đồng, lần lượt tăng 35.8% và 82.5% so với thực hiện năm 2021.

Kế hoạch trong năm 2022, Vincom Retail sẽ khai trương 3 trung tâm thương mại (TTTM) mới với tổng diện tích 95,000m2, nâng tổng diện tích mặt sàn bán lẻ trên toàn hệ thống lên gần 1.8 triệu m2, bao gồm Vincom Mega Mall Smart City (Hà Nội) và 2 Vincom Plaza.

Nguồn: KBSV

Nguồn: KBSV

BVSC: Khuyến nghị đối với cổ phiếu SMC

Theo BVSC, CTCP Đầu tư thương mại SMC (SMC – sàn HOSE) là doanh nghiệp gia công thép có lợi thế cạnh tranh khi đáp ứng được các tiêu chuẩn khắt khe của các doanh nghiệp FDI (Samsung Electronics HCMC).

SMC dự kiến tăng trưởng sản lượng tốt trong năm 2022 nhờ (1) nền thấp trong năm 2021 khi quý III/2021 sản lượng tiêu thụ thấp do Covid-19; (2) các nhà máy gia công thép mới đi vào hoạt động; (3) hồi phục kinh tế sau đại dịch, nhu cầu tiêu thụ thép của các doanh nghiệp FDI và doanh nghiệp trong nước dự kiến tăng trưởng tốt.

Với mức P/E forward cho năm 2022 đang ở mức 5,5 lần, SMC là cơ hội đầu tư hấp dẫn.

Tổng CTCP Bưu chính Viettel (VTP - UPCoM): Năm 2021, kết quả kinh doanh VTP bị ảnh hưởng nặng nề trong nửa cuối năm do dịch COVID-19 bùng phát: (1) công tác giao nhận bị ảnh hưởng do cách ly xã hội trong quý III/2021, (2) khách hàng thương mại điện tử, đặc biệt là nhóm khách hàng thu nhập thấp, từ chối nhận hàng do thu nhập bị ảnh hưởng, (3) chi phí xét nghiệm cách ly.

Do đó, sang 2022, khi tình hình kinh tế xã hội từng bước tiến tới bình thường hóa hậu COVID-19, kết quả kinh doanh của VTP kỳ vọng sẽ phục hồi mạnh mẽ bên cạnh triển vọng trung và dài hạn của thị trường thương mại điện tử cũng như lĩnh vực fulfillment mà Công ty dự kiến mở rộng sang từ nay đến 2025. Kế hoạch lợi nhuận 2022 là 498 tỷ (tăng 68% so với năm ngoái).

CTCP Masan High-Tech Materials (MSR - UPCoM) ghi nhận kết quả kinh doanh 2021 tăng trưởng ấn tượng từ mức lỗ trong 2020 (nếu loại trừ khoản lợi nhuận bất thường từ hợp nhất HCS) nhờ giá đầu ra tăng mạnh mẽ, đặc biệt là trong quý IV/2021.

Trong bối cảnh chuỗi cung ứng vẫn căng thẳng, cước tàu - container vẫn cao và diễn biến chiến sự ở Nga - Ukraine phức tạp, giá đầu ra của MSR khả năng vẫn được chốt ổn định ở mức cao.

Hiện nay giá thị trường của APT, Bismuth, Fluorspar và đồng vẫn cao hơn quý IV/2021 - quý mà MSR đã ghi nhận đến 466 tỷ đồng NPAT-MI. Do đó, BVSC cho rằng kế hoạch lợi nhuận sau thuế 2022 từ 200 - 300 tỷ của công ty có phần khá thận trọng.

CTCP Xi măng Vicem Hà Tiên (HT1 – sàn HOSE) đặt kế hoạch lợi nhuận trước thuế 2022 là 502 tỷ (tăng 8% so với năm ngoái) khá thận trọng. Trong quý I/2022, giá xi măng tăng từ 30.000 - 50.000 đồng/tấn, tăng 1-3% so với quý IV/2021 và tăng 11-15% so với cùng kỳ năm 2021.

Theo dự báo của BVSC, sản lượng tiêu thụ xi măng nội địa sẽ tăng trưởng mạnh trở lại trong năm 2022. Tình hình xuất khẩu cũng khả quan hơn 2021, tổng lượng xuất khẩu quý I/2022 đạt 10,8 triệu tấn (tăng 1,9% so với năm trước) và 458 triệu USD (tăng 16,9%). Với chỉ số EV/EBITDA của HT1 là 5,5 thấp hơn nhiều so với mức trung bình ngành là 11,5. Chúng tôi đánh giá tích cực với HT1 cho cơ hội đầu tư trung hạn.

Nhà đầu tư chỉ nên xem những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.