Ảnh minh họa.

Ảnh minh họa.

Các cổ phiếu lớn hỗ trợ thị trường phiên này là: VHM (+6,3%), VCB (+3,01%), MSN (+6,99%), HPG (+6,27%), BID (+4,48%),… đã bù đắp áp lực giảm giá ở các cổ phiếu khác như: VNM (-2,22%), HAG (-6,99%), FLC (-6,67%), CII (-6,9%), HNG (-4,47%),…

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 26/01/2022 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

BSC: Khuyến nghị đối với cổ phiếu GAS

GAS đang hình thành xu hướng hồi phục sau khi tích lũy ngắn hạn quanh ngưỡng 106.0. Thanh khoản cổ phiếu vượt ngưỡng trung bình 20 phiên, đồng thuận với đà tăng giá của cổ phiếu.

Chỉ báo MACD và chỉ báo RSI đều cho thấy tín hiệu tích cực. Đường giá cổ phiếu đã vượt lên đường MA20, MA50, ủng hộ xu hướng tăng giá này.

Nhà đầu tư có thể mở vị thế tại ngưỡng 109. 5, chốt lãi tại ngưỡng 121 và cắt lỗ nếu cổ phiếu mất ngưỡng hỗ trợ ngắn hạn 106.0.

Nguồn: BSC

Nguồn: BSC

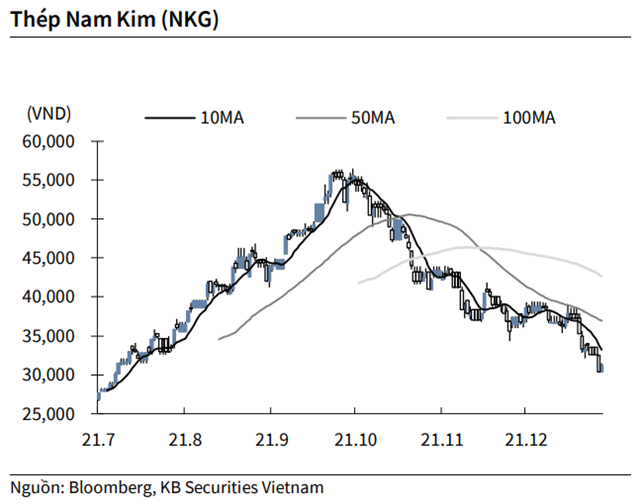

KBSV: Khuyến nghị đối với cổ phiếu NKG

Kết thúc phiên giao dịch ngày 25/1, cổ phiếu NKG tăng 3% lên 31,250 VND/cổ phiếu.

Thép Nam Kim vừa công bố BCTC hợp nhất quý IV với doanh thu đạt 8,780 tỷ đồng tăng gấp 2.5 lần năm 2020 và lợi nhuận sau thuế đạt 452 tỷ đồng gấp gần 3 lần cùng kỳ nhưng thấp hơn nhiều quý II và quý III.

Công ty cho biết đã đẩy mạnh các kênh bán hàng trong nước và xuất khẩu. Bên cạnh đó, sản lượng sản xuất tăng làm cho chi phí giảm, biên lợi nhuận gộp cải thiện.

Nguồn: KBSV

Nguồn: KBSV

BVSC: Khuyến nghị đối với cổ phiếu DRC

CTCP Cao Su Đà Nẵng (DRC – sàn HOSE) đã thông qua các nghị quyết của HĐQT về kế hoạch quý I/2022, đặt mục tiêu doanh thu thuần đạt 997 tỷ đồng (tăng 9,3% so với cùng kỳ năm ngoái) và lợi nhuận trước thuế là 72 tỷ đồng (giảm 9,5%). BVSC lưu ý DRC thường đặt kế hoạch rất thận trọng.

Tuy nhiên, kế hoạch cho thấy doanh thu tiếp tục duy trì đà tăng trưởng lạc quan, trong khi đó chúng tôi kỳ vọng tác động tích cực từ việc Công ty tăng giá bán gần đây và việc thương mại hóa các sản phẩm cao cấp mới sẽ hỗ trợ biên lợi nhuận của DRC trong thời gian tới.

DRC đang giao dịch hấp dẫn với mức P/E năm 2022 là 8,8, chiết khấu 41,3% so với mức 15,0x của P/E lịch sử 5 năm so với triển vọng tăng trưởng trung hạn đầy hứa hẹn nhờ dự án mở rộng công suất và nền tảng tài chính tốt. Suất cổ tức ở mức hợp lý 5,6%. Duy trì khuyến nghị OUTPERFORM và giá mục tiêu theo Phương pháp Chiết khấu dòng tiền là 38.291 đồng/cp (Upside: 41,8%).

Nhà đầu tư chỉ nên xem những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.