Ảnh minh hoạ.

Ảnh minh hoạ.

Các cổ phiếu lớn đã hỗ trợ thị trường phiên này là: VIC (+6,2%), VHM (+3,78%), GAS (+5,93%), CTG (+2,51%), SAB (+3,97%),… đã bù đắp áp lực giảm giá ở các cổ phiếu khác như: NVL (-2,2%), VJC (-1,79%), MSN (-0,58%), MSB (-2,07%), FRT (-5,19%),…

BSC: Khuyến nghị đối với cổ phiếu HT1

Theo BSC, HT1 vừa hình thành phiên bứt phá sau khi tích lũy tại ngưỡng đáy 22.0. Thanh khoản cổ phiếu đã vượt lên ngưỡng giao dịch trung bình 20 phiên, đồng thuận với xu hướng tăng của cổ phiếu.

Chỉ báo MACD và chỉ báo RSI đều ủng hộ xu hướng tăng giá. Đường giá cổ phiếu cũng đã vượt lên đường MA20 và MA50, cho thấy xu hướng tăng giá đã hình thành.

Nhà đầu tư có thể mở vị thế tại ngưỡng 23.9, chốt lãi tại ngưỡng 28.3 và cắt lỗ nếu cổ phiếu mất ngưỡng hỗ trợ ngắn hạn 22.9.

Nguồn: BSC

Nguồn: BSC

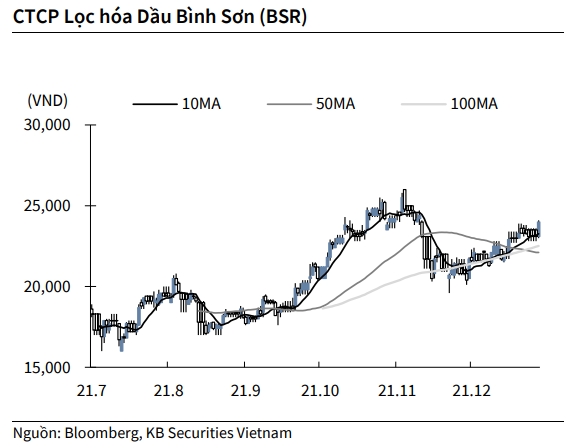

KBSV: Khuyến nghị đối với cổ phiếu BSR

Kết thúc phiên giao dịch ngày 4/1, cổ phiếu BSR tăng 3.90% lên 24,000 VND/cổ phiếu.

Lọc hóa dầu Bình Sơn thông báo lợi nhuận sau thuế của công ty mẹ năm 2021 đạt 6,026 tỷ đồng, tăng so với mức lỗ 2,812 tỷ đồng năm 2020, cao nhất kể từ sau cổ phần hóa (2018) và doanh thu đạt 100,694 tỷ đồng, tăng 74% so với năm trước.

Nguồn: KBSV

Nguồn: KBSV

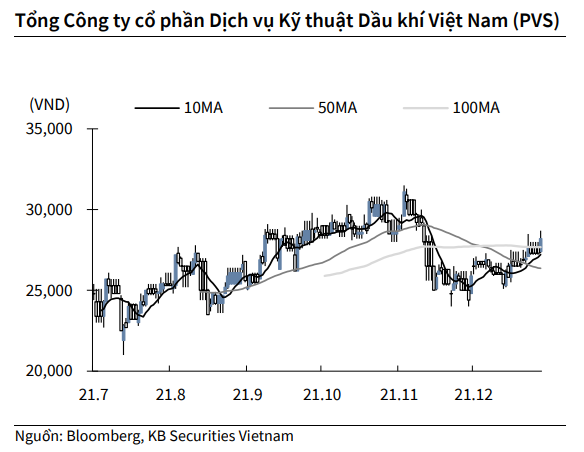

KBSV: Khuyến nghị đối với cổ phiếu PVS

Kết thúc phiên giao dịch ngày 4/1, cổ phiếu PVS tăng 3.30% lên 28,200 VND/cổ phiếu.

Tổng công ty cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam thông báo được sự chấp thuận của PVN, đơn vị đã bổ sung đầu tư điện gió ngoài khơi vào ngành nghề kinh doanh chính. PTSC hiện là đơn vị duy nhất trong PVN có đầy đủ chức năng, cơ sở pháp lý để thực hiện công tác đầu tư, phát triển và vận hành khai thác các dự án điện gió ngoài khơi tại Việt Nam.

Nguồn: KBSV

Nguồn: KBSV

BVSC: Khuyến nghị đối với cổ phiếu MWG

BVSC khuyến nghị OUTPERFORM dành cho cổ phiếu MWG của CTCP Thế giới di động với mức giá mục tiêu 185.700 đồng/CP, với hệ số so sánh mục tiêu cho Lĩnh vực Điện tử gia dụng và Bách hóa lần lượt là PE 14x và PS 1x.

Mảng Bách hóa kỳ vọng là động lực mạnh mẽ thúc đẩy tăng trưởng kết quả kinh doanh 2022 của MWG nhờ (1) biên lợi nhuận gộp tiếp tục cải thiện và (2) hiệu quả hoạt động được tối ưu nhờ tập trung mở mới cửa hàng tại các khu vực hiện hữu và triển khai các chính sách thúc đẩy năng suất tại cửa hàng.

Chuỗi hàng điện tử gia dụng dự báo hồi phục đà tăng trưởng nhờ (1) gián đoạn kinh tế xã hội như 2020 & 2021 được hạn chế khi tỷ lệ phủ vắc xin được đẩy mạnh, đặc biệt là tại các TP lớn, (2) những sáng kiến kinh doanh (ngành hàng mới) như chuỗi Topzone, ngành hàng xe đạp (shop-in-shop).

MWG đang giao dịch tại mức PE dự phóng 2022 là 13x, mức định giá hấp dẫn với doanh nghiệp đầu ngành, với năng lực triển khai các chuỗi bán lẻ đều sở hữu thị phần hàng đầu trong mỗi lĩnh vực bên cạnh triển vọng tích cực của lĩnh vực bán lẻ hiện đại của Việt Nam trong trung và dài hạn.

Nhà đầu tư chỉ nên xem những nhận định của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.