Ảnh minh họa.

Ảnh minh họa.

Nghị định 65/2022/NĐ-CP về sửa đổi, bổ sung 14 điều và một số điều khoản so với Nghị định 153/2020/NĐ-CP về việc chào bán, giao dịch trái phiếu doanh nghiệp thi hành từ ngày 16/09/2022. Trong đó, có một số điểm nhấn chính.

Theo các chuyên gia của Chứng khoán Rồng Việt (VDSC), Nghị định 65/2022/NĐ-CP quy định chặt chẽ hơn về định nghĩa nhà đầu tư chứng khoán chuyên nghiệp do đó khả năng sẽ hạn chế đáng kể số lượng nhà đầu tư cá nhân có thể tham gia thị trường TPDN trong thời gian tới. Bên cạnh dự kiến sẽ áp lực nhu cầu tín dụng hệ thống ngân hàng trong năm 2023 tới đây, khi bắt đầu điểm rơi của đáo hạn trái phiếu doanh nghiệp đã phát hành.

Theo Nghị định 153/2022 NĐ-CP, NĐT được phép mua TPDN bắt buộc phải là NĐT chứng khoán chuyên nghiệp, với định nghĩa NĐT chuyên nghiệp khi thỏa mãn một trong ba điều kiện là: Người có chứng chỉ hành nghề chứng khoán; Cá nhân nắm giữ danh mục chứng khoán niêm yết, đăng ký giao dịch có giá trị tối thiểu là 02 tỷ đồng theo xác nhận của công ty chứng khoán tại thời điểm cá nhân đó được xác định tư cách là nhà đầu tư chứng khoán chuyên nghiệp; Cá nhân có thu nhập chịu thuế năm gần nhất tối thiểu là 01 tỷ đồng tính đến thời điểm cá nhân đó được xác định tư cách là nhà đầu tư chứng khoán chuyên nghiệp theo hồ sơ khai thuế đã nộp cho cơ quan thuế hoặc chứng từ khấu trừ thuế của tổ chức, cá nhân chi trả.

Chuyên gia của VDSC cho biết, trong ba điều kiện trên điều kiện số hai được xem là dễ dàng áp dụng rộng rãi cho NĐT cá nhân tham gia thị trường TPDN hiện nay. Tuy nhiên, Nghị định 65/2022 đã quy định chặt chẽ hơn về điều kiện này, cụ thể: “…Phải đảm bảo danh mục chứng khoán niêm yết, đăng ký giao dịch do nhà đầu tư nắm giữ có giá trị tối thiểu 2 tỷ đồng được xác định bằng giá trị thị trường bình quân theo ngày của danh mục chứng khoán trong thời gian tối thiểu 180 ngày liền kề trước ngày xác định tư cách nhà đầu tư chứng khoán chuyên nghiệp, không bao gồm giá trị vay giao dịch ký quỹ và giá trị chứng khoán thực hiện giao dịch mua bán lại…”. Điều này, theo VDSC sẽ hạn chế đáng kể số lượng nhà đầu tư cá nhân có thể tham gia thị trường TPDN trong thời gian tới.

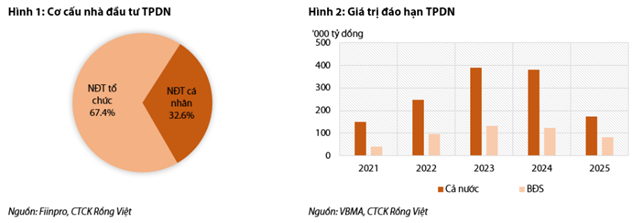

Theo ước tính của Fiinpro, số lượng NĐT cá nhân chiếm khoảng 32,6% giá trị phát hành, xấp xỉ khoảng 215 ngàn tỷ đồng giá trị TPDN phát hành năm 2021, hay tương đương gần 18% tổng tín dụng hệ thống ngân hàng năm 2021. Vì vậy, VDSC cũng cho rằng việc hạn chế tiếp cận nguồn vốn từ các nhà đầu tư cá nhân sẽ một phần áp lực nhu cầu tín dụng hệ thống ngân hàng trong năm 2023 tới đây, khi bắt đầu điểm rơi của đáo hạn trái phiếu doanh nghiệp đã phát hành. Từ đó, dự báo chi phí vay nợ của doanh nghiệp sẽ tiếp tục xu hướng tăng trong thời gian tới.

Nguồn: Báo cáo VDSC

Nguồn: Báo cáo VDSC

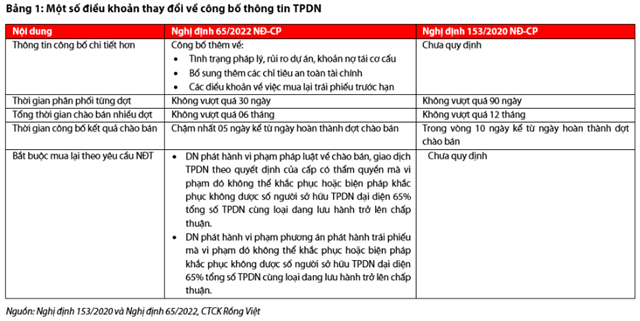

Ngoài ra, VDSC cũng cho rằng nhóm ngành BĐS sẽ là nhóm ngành bị ảnh hưởng nhiều nhất mặc dù chỉ đứng vị trí thứ hai về giá trị phát hành (sau ngành ngân hàng) khi được các nhà đầu tư cá nhân ưa chuộng nhờ lãi suất cao và thời gian đáo hạn ngắn (2-3 năm), khác với trái phiếu ngành ngân hàng, được hấp thụ chủ yếu từ việc sở hữu chéo giữa các ngân hàng, các quỹ bảo hiểm hay quỹ đầu tư.

Nguồn: Báo cáo VDSC

Nguồn: Báo cáo VDSC

Trong bối cảnh này, VDSC cho rằng các quỹ đầu tư trái phiếu đang là bên đang được hưởng lợi sau Nghị định 65/2022 khi các nhà đầu tư cá nhân không chuyên muốn đầu tư TPDN, giờ đây phải thông qua các quỹ đầu tư trái phiếu.

Minh bạch thông tin và bảo vệ quyền lợi NĐT tốt hơn thông qua quy định chặt chẽ hơn hoạt động phát hành của doanh nghiệp

Cũng theo VDSC, so với Nghị định 153/2022, Nghị định 65/2022 yêu cầu các doanh nghiệp minh bạch hơn về thông tin phát hành, sử dụng vốn, cũng như kiểm soát chặt chẽ hơn về thời gian phát hành và công bố thông tin. Đồng thời VDSC cũng nhận thấy vị thế của nhà đầu tư được củng cố hơn thông qua quyền bắt buộc doanh nghiệp phát hành mua lại trái phiếu trước hạn trong một số trường hợp nhất định.

Nguồn: Báo cáo VDSC

Nguồn: Báo cáo VDSC

Nghị định 65/2022 không giới hạn mục đích phát hành, trong đó làm rõ doanh nghiệp vẫn có thể phát hành trái phiếu cho mục đích tái cấu nợ của Doanh nghiệp

Trước khi Nghị định 65/2022 ban hành các NĐT mang tâm lý e ngại đầu tư vào TPDN với mục đích tái cơ cấu nợ do các vấn đề rủi ro pháp lý và khả năng thế chấp, cầm cố, chuyển nhượng. Việc Nghị định 65/2022 đã khẳng định doanh nghiệp vẫn có thể phát hành trái phiếu cho mục đích tái cấu nợ, sẽ giúp các doanh nghiệp uy tín, đáp ứng tốt các điều kiện về minh bạch thông tin tái khởi động các kế hoạch tài trợ nợ, duy trì nguồn vốn hoạt động kinh doanh. Đặc biệt trong bối cảnh hạn mức tín dụng tại các ngân hàng đang hạn chế thời điểm hiện tại và nhu cầu đáo hạn cao trong năm 2023.

Doanh nghiệp chào bán trái phiếu riêng lẻ phải đăng ký, lưu ký tập trung tại Tổng công ty lưu ký và bù trừ chứng khoán Việt Nam (VSD)

VDSC phân tích, so với Nghị đinh 153/2020, TPDN có thể được lưu ký tại các công ty thành viên của VSD, điều này giúp cho các cơ quan quản lý Nhà nước kiểm soát tốt hơn thị trường TPDN so với giai đoạn trước đây. Đồng thời, đây sẽ là tiền đề để phát triển thị trường giao dịch TPDN tập trung Trong dài hạn, khi tất cả số lượng TPDN phát hành đều được tập trung và quản lý bởi VSD. Các NĐT từ đó sẽ dễ dàng và thuận tiện hơn trong việc tiếp cận thông tin và giao dịch TPDN.