Ảnh minh họa

Ảnh minh họa

Bộ phận phân tích của Công ty Cổ phần Chứng khoán Rồng Việt (VDSC) đã có báo cáo cập nhật đối với ngành ngân hàng.

Thị trường tín dụng chứng kiến nhiều thay đổi trong 5 năm qua. Một số xu hướng dự kiến sẽ được duy trì trong tương lai.

Đa phần các ngân hàng quốc doanh tăng trưởng tín dụng thấp hơn ngành 5 năm qua. Các ngân hàng tư nhân duy trì tăng trưởng cao, và đã cơ cấu vào trái phiếu doanh nghiệp khi nhu cầu vay yếu. Tuy vậy, điều này chưa phản ánh sự thay đổi trong khẩu vị rủi ro.

Dựa trên tăng trưởng GDP, VDSC ước tính tăng trưởng tín dụng ở mức hai chữ số những năm tới. Năm 2021, VDSC ước tính tăng trưởng tín dụng bình quân 13,1%. Theo đó, VDSC kì vọng các ngân hàng tư nhân lớn sẽ vượt trội nhờ nền tảng tốt. Dựa trên sự không chắc chắn trong kì vọng phục hồi kinh tế và diễn biến dịch, VDSC duy trì quan điểm tích cực đối với TCB, VCB và ACB.

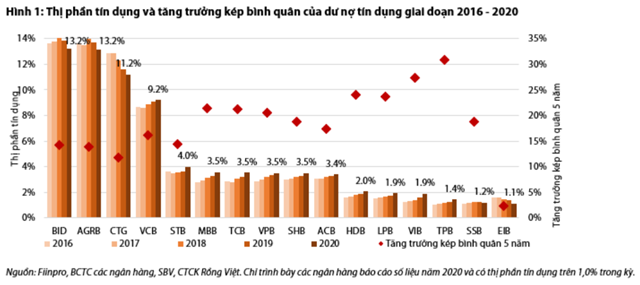

Thị phần tín dụng giai đoạn 2016 - 2020: Áp lực cho những ngân hàng lớn và xu hướng trái phiếu doanh nghiệp

Trong 5 năm gần đây, ngành ngân hàng chứng kiến sự phát triển của các ngân hàng tư nhân về thị phần tín dụng. 26 ngân hàng niêm yết tính đến năm 2020 đã tăng tổng thị phần tín dụng từ 65,4% cuối năm 2015 lên 71,3% năm 2020. Khi tính cả Agribank - một trong hai bên cho vay lớn nhất thị trường, 27 ngân hàng này chiếm 84,5% tổng thị phần tín dụng năm 2020. Tuy nhiên, phần lớn thị phần gia tăng những năm qua thuộc về các ngân hàng thương mại tư nhân, trong khi thị phần tín dụng của các ngân hàng quốc doanh bị thu hẹp. VDSC cho rằng một trong những nguyên nhân là yêu cầu về vốn, tạo cơ hội cho các ngân hàng có nguồn lực tốt và gây áp lực lên các ngân hàng còn lại. Trong quá trình phát triển của ngành ngân hàng nhằm đáp ứng các tiêu chuẩn quốc tế, VDSC kỳ vọng sẽ có sự phân hóa hơn nữa trong ngành.

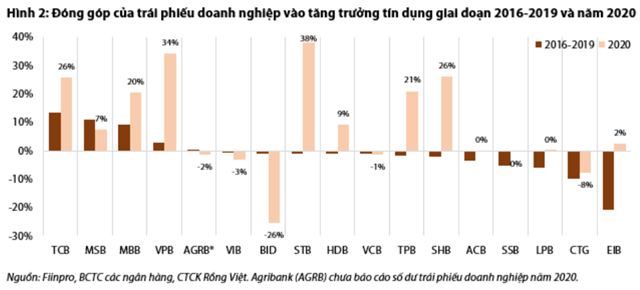

Thị trường tín dụng có thể được chia thành các nhóm, lần lượt là nhóm ngân hàng quốc doanh, nhóm ngân hàng tư nhân nắm giữ trên 2% thị phần và nhóm còn lại có thị phần tín dụng trên 1%. Theo đây VDSC chỉ trình bày các ngân hàng có số liệu báo cáo năm 2020 và có tỷ trọng tín dụng trên 1,0% trong giai đoạn 2016-2020. Do đó, số lượng này sẽ không tính đến SCB - ngân hàng tư nhân lớn nhất về dư nợ tín dụng năm 2019. Đối với sự phát triển của khối ngân hàng tư nhân, một phần tăng trưởng đến từ trái phiếu doanh nghiệp, công cụ nợ mà khối ngân hàng quốc doanh chưa ưa chuộng.

Nguồn: Báo cáo VDSC

Nguồn: Báo cáo VDSC

Nhóm ngân hàng quốc doanh: VCB trụ vững

Trong số bốn nhà cho vay lớn nhất, áp lực về vốn có sự khác biệt. Điều này dẫn đến việc CTG đã kém hiệu quả về tăng trưởng tín dụng. Tốc độ tăng trưởng bình quân 5 năm của nhóm này dao động từ 11,7% đến 16,2%. Trong đó, VCB là ngân hàng duy nhất đạt được tốc độ tăng trưởng cao hơn trung bình toàn ngành (16,2% so với 14,6%). VCB đã duy trì tốt đà tăng trưởng tín dụng với hệ số CAR ổn định và mức ROE cao (trên 20%). CTG bị hạn chế bởi nền tảng vốn mỏng, tỷ lệ đòn bẩy cao, hiệu quả thấp và không đủ dư địa để pha loãng tỷ lệ sở hữu của Nhà nước. Kết quả là, ngân hàng đã đạt mức tăng trưởng tín dụng hàng năm một con số trong giai đoạn 2018-2020 và thị phần của ngân hàng đã giảm đáng kể trong 5 năm qua (-151 điểm cơ bản).

Agribank cũng bị mất thị phần tín dụng. Tỷ lệ CAR của ngân hàng, theo chuẩn Basel II, chỉ ở mức 6% trong năm 2020 và thị phần giảm -80 điểm cơ bản so với mức đỉnh năm 2018.

BID cũng đã chứng kiến tăng trưởng tín dụng chậm lại những năm gần đây, khi tác động tích cực từ đợt phát hành riêng lẻ giảm dần. Tỉ lệ CAR của BID tính đến nửa đầu năm 2020 ở mức 8,97%, gần mức yêu cầu 8% của Basel II. Dư nợ trái phiếu doanh nghiệp tại BID tăng trưởng âm đã mang lại dư địa cho dư nợ cho vay khách hàng, do áp lực từ nền vốn mỏng lên hạn mức mở rộng tín dụng.

Nhìn chung, các ngân hàng quốc doanh đã mất -142 điểm cơ bản thị phần tín dụng trong 5 năm qua. VCB là một ngoại lệ, với mức tăng +64 điểm cơ bản. Các ngân hàng quốc doanh chủ yếu dựa vào khoản cho vay khách hàng để tăng trưởng dư nợ tín dụng. BID và CTG nắm giữ một lượng trái phiếu doanh nghiệp đáng kể trong giai đoạn 2016-2019. Mặc dù tăng trưởng tín dụng thấp, các ngân hàng này vẫn giảm đáng kể số dư trái phiếu doanh nghiệp trong 3 năm qua (73 nghìn tỷ đồng).

Nhóm ngân hàng nắm trên 2% thị phần tín dụng: Cạnh tranh gay gắt, động lực từ trái phiếu doanh nghiệp năm 2020

Đối với các ngân hàng tư nhân nắm giữ trên 2% thị phần tín dụng, triển vọng là khác nhau giữa các ngân hàng trong nhóm. Nhóm này đã tăng +3,5% thị phần tín dụng kể từ cuối năm 2015. MBB đứng đầu với mức tăng +90 điểm cơ bản. Mức tăng của TCB và VPB lần lượt là +86 và +78 điểm cơ bản, trong khi ACB chỉ cải thiện thị phần thêm +39 điểm cơ bản.

Bốn ngân hàng này cũng vượt trội hơn các ngân hàng khác trong nhóm về giá trị vốn hóa thị trường. STB là ngân hàng duy nhất đánh mất thị phần tín dụng (-2 điểm cơ bản). Khẩu vị rủi ro và độ dày vốn được phản ánh thông qua mức tăng trưởng tín dụng bình quân 5 năm, trong đó STB có mức thấp nhất (14,5%) do quá trình xử lý tài sản xấu tồn đọng. SHB tăng trưởng tín dụng bình quân 18,8% mỗi năm.

Do khác biệt về khẩu vị rủi ro nên ACB chỉ đạt mức tăng trưởng trên mức trung bình ngành (17,4%) mặc dù có hệ số CAR và thanh khoản tốt. TCB, MBB và VPB là những công ty có tốc độ tăng trưởng tín dụng kép hàng năm trên 20%, với hệ số an toàn vốn của các ngân hàng này thuộc hàng đầu.

VDSC nhận thấy có sự chuyển dịch mạnh mẽ sang trái phiếu doanh nghiệp vào năm 2020 để thúc đẩy tăng trưởng tín dụng, trong một năm mà nhu cầu vay vốn bị ảnh hưởng. TCB, mặc dù có tăng trưởng tín dụng giai đoạn 2016-2019 một phần đóng góp từ trái phiếu doanh nghiệp (14%), đã tăng mạnh tỷ trọng công cụ nợ này vào năm 2020. Sáu ngân hàng trong nhóm này đã tăng số dư trái phiếu doanh nghiệp thêm 88 nghìn tỷ đồng trong năm 2020, chiếm tỷ trọng khá lớn trong tăng trưởng tín dụng.

Tỷ lệ đóng góp của trái phiếu doanh nghiệp vào tăng trưởng tín dụng năm 2020 trong nhóm dao động từ 20% (MBB) đến 38% (STB). Tuy vậy, điều này là chưa đủ để đánh giá đã có sự thay đổi khẩu vị rủi ro của các ngân hàng này, ngoại trừ TCB hoạt động tích cực trên thị trường trái phiếu doanh nghiệp trong những năm gần đây.

Nhóm ngân hàng còn lại: tăng trưởng cao trên nền dư nợ nhỏ

Hầu hết các ngân hàng còn lại đều có tăng trưởng tín dụng cao trong giai đoạn 2016 - 2020, nhưng TPB là ngân hàng duy nhất có tốc độ tăng trưởng kép hàng năm trên 30%. Năm 2020, ngân hàng này cũng gia tăng tỷ trọng trái phiếu doanh nghiệp. VIB cũng đạt mức tăng trưởng tín dụng bình quân vượt trội.

VDSC cho rằng tốc độ tăng trưởng của nhóm này là do nền dư nợ tín dụng thấp, khi tổng thị phần của 6 ngân hàng này chỉ xấp xỉ VCB. SSB và EIB là những trường hợp ngoại lệ. Mặc dù tăng trưởng tín dụng trung bình 18,7% trong 5 năm qua, tốc độ tăng trưởng của SSB chỉ ở mức một con số trong những năm gần đây và không đủ để thu hẹp khoảng cách với nhóm thứ hai. Trong khi đó, tăng trưởng tín dụng âm năm 2020 và tốc độ mở rộng trung bình 2% trong giai đoạn 2016-2020 đã làm giảm mạnh thị phần của EIB xuống khoảng 1,0%.

Nguồn: Báo cáo VDSC

Nguồn: Báo cáo VDSC

Triển vọng

Theo quan điểm của VDSC, nền kinh tế Việt Nam phụ thuộc nhiều vào tín dụng. Do đó, để duy trì tốc độ tăng trưởng GDP 6-8% trong những năm tới như dự phóng, VDSC ước tính tăng trưởng tín dụng của ngành ở mức hai con số.

Cho năm 2021, VDSC dự báo tăng trưởng tín dụng 11,4% -14,7%, trung bình là 13,1%. Các ngân hàng tư nhân lớn, bao gồm TCB, MBB, VPB, ACB dự kiến sẽ duy trì xu hướng tăng trưởng của họ, đạt trên mức trung bình của ngành. VDSC dự đoán rằng ACB sẽ duy trì hoạt động cho vay cốt lõi vốn là điểm mạnh của mình, trong khi trái phiếu doanh nghiệp vẫn sẽ đóng góp lớn vào tăng trưởng tín dụng của TCB.

Nhóm ngân hàng quốc doanh được dự báo sẽ vẫn bị áp lực về yêu cầu vốn, ngoại trừ VCB. Với ROE cao, chi phí huy động thấp và dư địa để pha loãng tỷ lệ sở hữu của Nhà nước, VDSC cho rằng VCB có nhiều lựa chọn để duy trì hoặc cải thiện hệ số CAR và duy trì mức chênh lệch dương với tăng trưởng tín dụng của ngành.

Việc phát hành riêng lẻ đang trong quá trình sẽ giúp củng cố bộ đệm vốn của VCB. Về CTG, VDSC dự báo sự cải thiện về chất lượng tài sản sẽ dẫn đến cải thiện NIM và ROE. Điều này sẽ giảm áp lực lên CAR. Tuy nhiên, VDSC đánh giá việc phát hành cổ phần là quan trọng để có thể đạt tăng trưởng tín dụng hai con số trong những năm tới. Nhìn chung, việc tăng vốn và nâng cao hiệu quả là cần thiết đối với các ngân hàng quốc doanh.

Mặc dù vậy, VDSC cho rằng thị phần tín dụng của các ngân hàng này trong ngắn hạn sẽ duy trì xu hướng giảm do thị trường trái phiếu doanh nghiệp tăng trưởng cao. VDSC cũng kì vọng sẽ có sự thay đổi về thứ hạng thị phần tín dụng khi các ngân hàng lớn thuộc nhóm thứ hai (TCB, VPB, MBB, ACB) mở rộng với tốc độ nhanh và có bộ đệm tốt hơn để duy trì đà tăng so với các ngân hàng so sánh. VDSC duy trì TCB là lựa chọn hàng đầu và giữ quan điểm tích cực về VCB và ACB trong thời điểm không chắc chắn này.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành