Theo báo cáo mới đây của CTCP Chứng khoán Rồng Việt (VDSC) về HDBank, nếu như năm 2019, ngân hàng mẹ dẫn dắt tăng trưởng của ngân hàng hợp nhất thì sang quí I/2020, HD Saison đã lấy lại vai trò dẫn dắt tăng trưởng của mình.

Lợi nhuận trước thuế của ngân hàng mẹ trong quí I/2020 tăng 7,1% lên 964 tỉ đồng, trong khi lợi nhuận trước thuế của HD Saison tăng tới 36% lên 282 tỉ đồng.

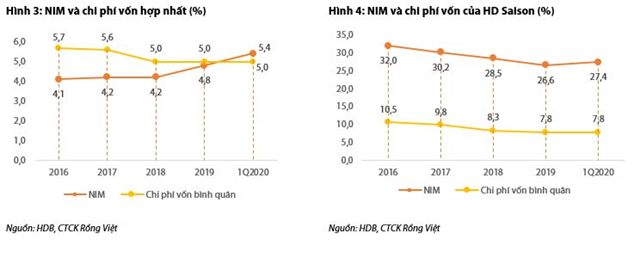

VDSC cho rằng với bộ đệm vốn tương đối mạnh và thanh khoản dồi dào, HDBank sẽ có thể giảm nhẹ chi phí vốn trong năm 2020 nhờ tận dụng chính sách giảm lãi suất điều hành và trần lãi suất tiền gửi ngắn hạn của NHNN (hiện tiền gửi dưới 6 tháng chiếm 17,4% tiền gửi tại HDBank).

Ngoài ra, HDBank cũng đang xem xét các phương án huy động vốn rẻ hơn như vay USD qua Euro Medium Term Note trong vòng 5 năm tới, hay phát hành trái phiếu chuyển đổi trong giai đoạn 2020/2021, theo kế hoạch trong tài liệu Đại hội cổ đồng. Do đó, nhiều khả năng tỉ lệ thu nhập lãi thuần (NIM )sẽ tiếp tục đà tăng trưởng bất chấp các tác động xấu của COVID-19.

VDSC dự báo rằng HDBank sẽ là một trong số ít các ngân hàng có thể tăng NIM trong năm 2020.

Thu nhập ngoài lãi còn khiêm tốn, nhưng nhiều khả năng sẽ hồi phục lại vào cuối năm

Trong khi thu nhập lãi tăng trưởng mạnh trong quí I thì thu nhập dịch vụ chững lại khá rõ với mức tăng trưởng khiêm tốn 11,5%. HD Saison vẫn dẫn dắt thu nhập dịch vụ hợp nhất với mức tăng trưởng khoảng 30%, do bán chéo với các khoản vay tiêu dùng vẫn đang tăng trưởng tốt.

Tuy nhiên, thu nhập dịch vụ tại ngân hàng mẹ giảm đáng kể 30,3%, do cả phí thanh toán và phí phân phối bảo hiểm nhân thọ đều gặp khó nhất là trong tình hình dịch bệnh.

VDSC kì vọng rằng HDBank sẽ ghi nhận một khoản hoàn nhập dự phòng chứng khoán đầu tư từ nay đến cuối năm. Đà tăng trưởng hoa hồng bảo hiểm dự kiến cũng sẽ cải thiện trong các quí tới, nhất là khi HDBank hoàn thiện việc kí kết hợp đồng phân phối độc quyền bảo hiểm nhân thọ.

CIR sẽ giữ nguyên so với năm 2019

Trong quí I, chi phí hoạt động của HDBank tăng 41,4%, qua đó đẩy tỉ lệ chi phí trên thu nhập (CIR) tăng lên 51% từ 46,1% trong quí I/2019.

Mức tăng mạnh này chủ yếu là do HDBank đã trích trước quĩ dự phòng lương cho các quí tới vào chi phí nhân viên, khiến chi phí nhân viên tăng hơn 60% trong quí I.

Mặt khác, VDSC cho rằng ngân hàng mẹ sẽ khó cải thiện CIR vì kế hoạch mở 23 chi nhánh/phòng giao dịch mới trong năm nay. Tóm lại, VDC dự báo CIR hợp nhất năm 2020 sẽ giữ nguyên so với năm 2019, ở mức 44,6%.

Chi phí dự phòng dự kiến tăng hơn 31%

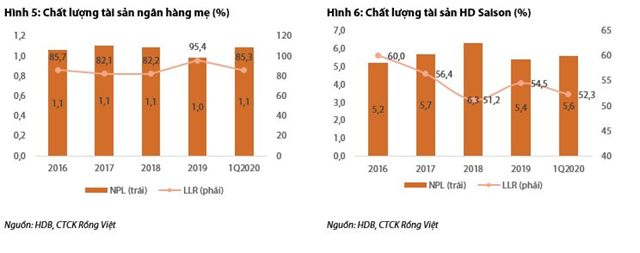

Trong quí I, chất lượng tài sản tại ngân hàng mẹ vẫn ổn định với tỉ lệ nợ xấu hầu như không thay đổi mặc dù không có xóa nợ và tỉ lệ dự phòng rủi ro tín dụng (LLR) giảm xuống 85,3%. Số dư VAMC còn lại tại khoảng 80 tỉ đồng.

Đồng thời, sau khi xóa 1,6% dư nợ cho vay tiêu dùng (tương đương các năm trước), tỉ lệ nợ xấu tại HD Saison tăng nhẹ lên 5,6%.

HDBank đã đẩy mạnh trích lập dự phòng chủ yếu tại ngân hàng mẹ (tăng 177,8%). Tuy nhiên, cần lưu ý rằng mức tăng trưởng này là từ mức nền thấp của quí I năm ngoái và tác động của COVID-19 vẫn chưa được phản ánh đầy đủ vào kết quả quí vừa rồi, vì vậy nhiều khả năng ngân hàng vẫn sẽ cần tích lũy thêm bộ đệm dự phòng cho các khoản nợ xấu tiềm ẩn kể từ quí II.

Do vậy, VDSC dự báo thận trọng rằng chi phí dự phòng hợp nhất sẽ đạt 1,7 nghìn tỉ (tăng 31,4%), nâng LLR hợp nhất lên 80% để phòng ngừa nợ xấu phát sinh.

Thu Hoài

Theo Kinh tế & Tiêu dùng