Ảnh minh họa

Ảnh minh họa

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 17/11 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

BSC: Khuyến nghị đối với cổ phiếu TCB

Theo BSC, TCB đang ở trong trạng thái tích lũy trong khu vực 22-23 sau khi có quãng thời gian tăng trung hạn từ vùng hỗ trợ 18. Thanh khoản cổ phiếu những ngày giao dịch gần đây vẫn đang giữ giá trị tốt và ổn định. Các chỉ báo xu hướng hiện đang ở trong trạng thái tích cực.

Trong phiên đầu tuần ngày 16/11, đường EMA12 vừa cắt lên trên đường EMA26 đồng thời chỉ báo RSI cũng ở trên ngưỡng trung lập nên cổ phiếu có thể thiết lập đà tăng trong ngắn hạn.

Ngưỡng hỗ trợ gần nhất của TCB nằm tại khu vực 22- 22.5. Mục tiêu chốt lãi của cổ phiếu nằm tại mức 25, cắt lỗ nếu ngưỡng 21.5 bị xuyên thủng.

Nguồn: BSC

Nguồn: BSC

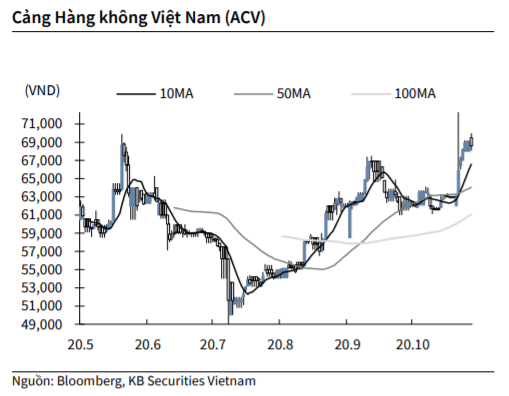

KBSV: Khuyến nghị đối với cổ phiếu ACV

Kết thúc phiên giao dịch ngày 16/11, cổ phiếu ACV giảm -0.6% xuống 68,600 VNĐ/cổ phiếu.

Bộ GTVT vừa có công văn số 11000/BGTVT – KHĐT kiến nghị Thủ tướng Chính phủ xem xét giao ACV triển khai đầu tư xây dựng mở rộng Cảng hàng không Điện Biên. Theo đó ACV sẽ đầu tư Khu bay mới và cải tạo, mở rộng, tận dụng nhà ga hành khách hiện hữu với tổng mức đầu tư khoảng 1,539 tỷ đồng, giảm mạnh so với phương án ban đầu là 3,100 tỷ đồng qua đó giảm đáng kể áp lực vốn cho ACV.

Nguồn: KBSV

Nguồn: KBSV

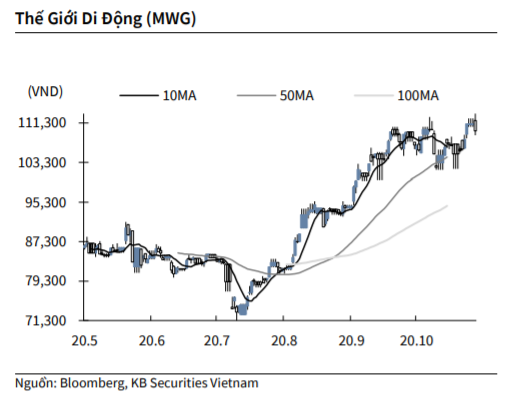

KBSV: Khuyến nghị đối với cổ phiếu MWG

Kết thúc phiên giao dịch ngày 16/11, cổ phiếu MWG giảm -1.3% xuống 109,700 VNĐ/cổ phiếu.

Tại buổi gặp gỡ nhà đầu tư mới đây, đại diện MWG thông báo doanh thu tháng 10 đạt 8,700 tỷ đồng (+10% YoY), trong đó động lực tăng trưởng chính đến từ chuỗi Bách Hóa Xanh với doanh thu tháng 10 đạt hơn 2,000 tỷ đồng. Ban lãnh đạo dự kiến sẽ mở thêm 600-800 cửa hàng đến cuối năm 2021, từ mức 1,650 cửa hàng hiện tại.

Chuỗi Thế Giới Di Động và Điện Máy Xanh ghi nhận doanh thu tháng 10 đạt 6,700 tỷ đồng (-3% YoY) do nhu cầu tiêu thụ thấp và ảnh hưởng bởi mưa lũ ở miền Trung. MWG kỳ vọng doanh thu 2 chuỗi này tăng trưởng 15% qoq trong quý 4.

Nguồn: KBSV

Nguồn: KBSV

MBS: Khuyến nghị đối với cổ phiếu DHC

MBS khuyến nghị MUA đối với cổ phiếu DHC của CTCP Đông Hải Bến Tre với giá mục tiêu 62.200 đồng trên cơ sở: (i) nhu cầu đối với các sản phẩm giấy/bao bì tăng mạnh khi hoạt động XK cải thiện nhờ hưởng lợi từ các Hiệp định thương mại tự do, (ii) việc Trung Quốc ngừng nhập RCP từ năm 2021 khiến nhu cầu nhập khẩu giấy/bao bì thành phẩm tăng, tác động tích cực tới giá bán giấy/bao bì và giảm giá đối với OCC, và (iii) gia tăng sản lượng tiêu thụ nhờ Nhà máy Gia Long GĐ2 đưa vào hoạt động.

DN vẫn còn 30% cổ tức đã thông qua tại ĐHCĐ 2020 chưa chốt quyền. MBS kỳ vọng việc này sẽ diễn ra trong Q4 hoặc Q1 2021.

KQKD Q3 2020 tăng mạnh so với cùng kỳ với doanh thu và lãi ròng tăng tương ứng 112% n/n và 128% n/n, đạt lần lượt 702 tỷ đồng và 68 tỷ đồng nhờ đóng góp nhà máy giấy mới Giao Long 2. Nhà máy này bắt đầu đi vào hoạt động thương mại từ tháng 9/2019, giúp mở rộng công suất giấy của DHC thêm 4,5 lần.

Việc kinh doanh của các khách hàng mảng giấy bao bì, trong đó phần lớn là các nhà xuất khẩu thủy sản và trái cây tại ĐBSCL được cải thiện trong Q3 là nguyên nhân chính giúp mảng kinh doanh giấy/bao bì của DHC hồi phục.

Biên LN gộp giảm từ 17,5% trong Q3 2019 xuống còn 15,2% trong quý này do (i) chi phí thùng carton cũ (OCC) đầu vào tăng trong bối cảnh dịch Covid-19 ảnh hưởng đến hệ thống thu gom giấy cũ trên toàn cầu, và (ii) giá bán trung bình của giấy thấp hơn.

Lũy kế 9T2020, doanh thu và lãi ròng tăng tương ứng 164% n/n và 208% n/n, đạt lần lượt 2 nghìn tỷ đồng và 237 tỷ đồng.

Biên LN gộp giảm nhẹ từ 18,2% trong 9T2019 xuống còn 18%. Tuy nhiên, ban lãnh đạo cho biết trong tháng 9/2020, biên LN ròng đã đạt 14,4%, cao hơn so với mức 9,8% trong 9T2020 nhờ giá bán bình quân của mảng giấy được cải thiện.

Giá OCC tại thị trường châu Á đã chứng kiến giảm >10% so với mức cao nhất trong tháng 5/2020 chủ yếu nhờ nhu cầu nhập RCP của Trung Quốc giảm do tác động của các chính sách về giảm thiểu ô nhiễm môi trường tại quốc gia này.

Nhà máy bao bì mới (P2) dự kiến đi vào hoạt động trong Q2 2021. DHC cho biết DN đã tiến hành san lấp, đặt máy móc và thiết bị cho nhà máy. Với kế hoạch đưa Nhà máy Bao bì vào hoạt động trong Q2 2021, năng lực sản xuất bao bì carton của DHC sẽ tăng 96%, từ 47 triệu SP/năm lên 92 triệu SP/năm.

Kế hoạch chạy thử dòng sản phẩm giấy kraftliner mới trong Q4 2020. Khác với giấy bao bì lớp mặt (testliner) – được sản xuất từ xơ sợi tái chế, kraftliner được sản xuất từ bột gỗ nguyên chất. Nhờ kết cấu xơ sợi cellulose đan kết nhau chặt chẽ, kraftliner có khả năng chịu lực, chịu kéo tốt, khó bị rách. Do đó, giá bán của karfliner cũng thường cao hơn khoảng 30-40% so với giá các sản phẩm giấy hiện tại của của DHC. Đây cũng sẽ là yếu tố giúp cải thiện doanh thu cho DHC trong những năm tới nếu tỷ trọng của kraftliner được gia tăng.

Về nhà nhà máy giấy mới Giao Long 3, do giấy phép xin làm giấy kraft đang siết chặt, do đó DN sẽ xin giấy phép đầu tư từ Chính phủ cho Nhà máy Giao Long 3. MBS sẽ cập nhật thêm về nhà máy này khi có các thông tin cụ thể hơn từ phía Doanh nghiệp.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành