Ảnh minh họa.

Ảnh minh họa.

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 23/10 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

BSC: Khuyến nghị đối với cổ phiếu SJS

Theo BSC, cổ phiếu SJS đã có phiên tăng mạnh trở lại sau khi đã có sự điều chỉnh ngắn hạn trong 1 tháng nay. Thanh khoản cổ phiếu những ngày giao dịch gần đây có giá trị ổn định.

Các chỉ báo xu hướng hiện đang ở trong trạng thái tích cực. Đường MACD vừa cắt lên trên đường tín hiệu nên cổ phiếu có thể quay trở lại đà tăng trong thời gian tới.

Ngưỡng hỗ trợ gần nhất của SJS nằm tại xung quanh giá 23.5. Mục tiêu chốt lãi của cổ phiếu nằm tại mức 29, cắt lỗ nếu ngưỡng 22.5 bị xuyên thủng.

Nguồn: BSC

Nguồn: BSC

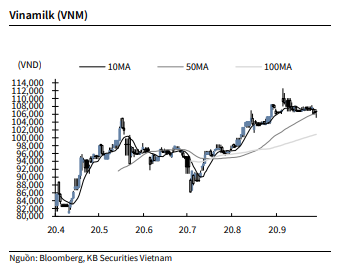

KBSV: Khuyến nghị đối với cổ phiếu VNM

Kết thúc phiên giao dịch ngày 22/10, cổ phiếu VNM tăng 0.3% lên 106,700 VNĐ/cổ phiếu.

F&N Dairy Investments Pte. Ltd, cổ đông lớn thứ 2 của VNM đăng ký mua 20.9 triệu cổ phiếu qua phương thức giao dịch thỏa thuận và khớp lệnh trong thời gian dự kiến thực hiện giao dịch từ 26/10/2020 đến 24/11/2020 nhằm nâng tỷ lệ nắm giữ lên 18.69%. Trước đó, F&N Dairy Investments Pte. Ltd đã không mua cổ phiếu nào trong số 17.4 triệu cổ phiếu đăng ký do điều kiện thị trường không phù hợp.

Nguồn: KBSV

Nguồn: KBSV

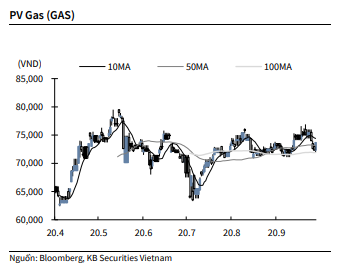

KBSV: Khuyến nghị đối với cổ phiếu GAS

Kết thúc phiên giao dịch ngày 22/10, cổ phiếu GAS tăng 1.9% lên 73,700 VNĐ/cổ phiếu.

GAS công bố KQKD quý 3 với lợi nhuận 2,068 tỷ (-29.4% YoY) và doanh thu 15,937 tỷ (-16.3% YoY). Kết quả kinh doanh kém tích cực của GAS trong quý 3 được ban lãnh đạo lý giải do sản lượng khí vào bờ giảm -12%, trong khi giá dầu bình quân và giá các mặt hàng đều giảm so với cùng kỳ ở Brent (-37% YoY), FO (-40% YoY) và LPG (-10% YoY). Lũy kế 9 tháng đầu năm, doanh nghiệp đã hoàn thành hơn 94% kế hoạch lợi nhuận.

Nguồn: KBSV

Nguồn: KBSV

PHS: Khuyến nghị đối với cổ phiếu TCH

Công ty Cổ phần Đầu tư Dịch vụ Tài chính Hoàng Huy (TCH: HOSE) tiền thân là Công ty TNHH Thương mại Hoàng Huy được thành lập từ tháng 10 năm 1995, với ngành nghề kinh doanh chính là sản xuất, kinh doanh và lắp ráp xe máy, ôtô tải từ 0.5 đến 25 tấn, xuất nhập khẩu xe du lịch và các xe chuyên dụng, đầu tư tài chính và bất động sản địa ốc.

TCH có niên độ tài chính năm 2020 bắt đầu vào ngày 01/04/2020 nên trong báo cáo này chúng tôi sẽ cập nhật kết quả kinh doanh theo báo cáo tài chính giữa niên độ của TCH (chưa soát xét) từ 01/04/2020 đến 30/09/2020.

Q2/2020, sự tăng trưởng mạnh mẽ từ 2 lĩnh vực kinh doanh cốt lỗi là (1) kinh doanh bán xe thương mại và (2) phát triển bất động sản giúp TCH ghi nhận kết quả kinh doanh tích cực. TCH đã ghi nhận doanh thu bán hàng và cung cấp dịch vụ hợp nhất đạt 1,936.7 tỷ đồng (+292% YoY). Lợi nhuận trước thuế hợp nhất đạt 546 tỷ đồng (+144.9% YoY) và lợi nhuận sau thuế hợp nhất đạt 439.9 tỷ đồng (+144.2% YoY). Cụ thể:

Xe thương mại: ghi nhận doanh thu đạt 500.2 tỷ đồng (+210.7% YoY). Sự tăng trưởng của mảng kinh doanh này đến từ nhu cầu tiêu thụ xe đầu kéo Mỹ Navistar tăng cao do làn sóng đầu tư FDI mới tại Việt Nam, nhiều tập đoàn đa quốc gia nhanh chóng dịch chuyển nhà máy đến Việt Nam.

Phát triển bất động sản: ghi nhận doanh thu đạt 994.8 tỷ đồng (+217.5% YoY) nhờ các căn hộ được bàn giao đúng tiến độ. Trong quý 2/2020 TCH tiếp tục bán và bàn giao một số căn biệt thự, liền kề tại dự án Hoàng Huy Riverside (Hải Phòng), dự án Gold Tower (Hà Nội). Trong kỳ Công ty đã hoàn thành bàn giao đến 94% các căn nhà của dự án Hoàng Huy Mall (Hải Phòng) cho khách hàng.

Lũy kế 6 tháng đầu năm tài chính 2020, doanh thu bán hàng và cung cấp dịch vụ hợp nhất của TCH đạt 3,109 tỷ đồng (+ 328% YoY). Lợi nhuận sau thuế hợp nhất đạt 659.2 tỷ đồng, (+162.2% YoY). Từ đó hoàn thành được 124% so với chỉ tiêu doanh thu và 101% so với chỉ tiêu lợi nhuận cả năm tài chính 2020.

Trong 6 tháng cuối năm tài chính 2020, chúng tôi kỳ vọng TCH sẽ vẫn duy trì hiệu quả mảng kinh doanh xe đầu kéo và tiếp tục bàn giao nhà ở tại các dự án hiện hữu để tiếp tục ghi nhận kết quả kinh doanh tích cực. Qua trao đổi với ban lãnh đạo TCH, kỳ vọng doanh thu năm tài chính của TCH sẽ đạt được 3,600 tỷ đồng, tương ứng với lợi nhuận sau thuế hơn 1,000 tỷ đồng.

PHS cũng đưa ra rủi ro đầu tư đó là: Rủi ro chu kỳ ngành BĐS; Rủi ro dịch bệnh; Rủi ro chính sách; Rủi ro pha loãng EPS.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành