Ảnh minh họa

Ảnh minh họa

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 20/10 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

BSC: Khuyến nghị đối với cổ phiếu DRI

Theo BSC, cổ phiếu DRI vẫn đang ở trong trạng thái tăng giá từ đầu tháng 8 đến nay với xuất phát điểm tại ngưỡng hỗ trợ 3.

Trong phiên 19/10, thanh khoản tăng cao đã đẩy giá cổ phiếu chốt phiên tại mức trần. Các chỉ báo xu hướng hiện đang nghiêng về chiều hướng tích cực. Chỉ báo động lượng RSI đã đi vào vùng quá mua nên cổ phiếu có thể sẽ có sự điều chỉnh trong ngắn hạn.

Ngưỡng hỗ trợ gần nhất của DRI nằm tại xung quanh giá 4.4. Mục tiêu chốt lãi của cổ phiếu nằm tại mức 5.4, cắt lỗ nếu ngưỡng 3.8 bị xuyên thủng.

Nguồn: BSC

Nguồn: BSC

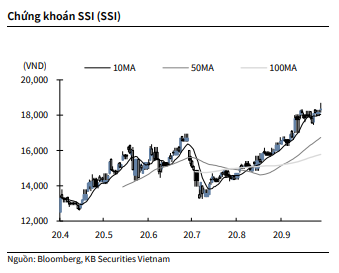

KBSV: Khuyến nghị đối với cổ phiếu SSI

Kết thúc phiên giao dịch ngày 19/10, cổ phiếu SSI tăng 1.1% lên 18,350 VNĐ/cổ phiếu.

SSI mới đây công bố báo cáo tài chính riêng quý 3 với lợi nhuận sau thuế 332 tỷ (+31% YoY) và doanh thu 966 tỷ (+14.3% YoY). Lũy kế 9 tháng, công ty lần lượt đạt lợi nhuận sau thuế 870 tỷ (+35% YoY) và doanh thu 9,320 tỷ (+45% YoY). Kết quả kinh doanh tích cực của SSI có đóng góp chủ yếu đến từ diễn biến phục hồi mạnh của TTCK trong nước trong quý 3, đi kèm với mức tăng mạnh về thanh khoản và giá trị giao dịch toàn thị trường.

Nguồn: KBSV

Nguồn: KBSV

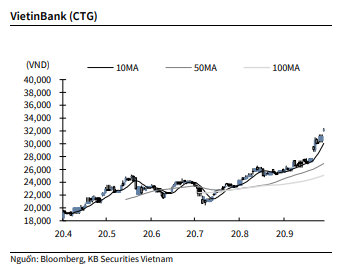

KBSV: Khuyến nghị đối với cổ phiếu CTG

Kết thúc phiên giao dịch ngày 19/10, cổ phiếu CTG tăng 3.2% lên 32,150 VNĐ/cổ phiếu.

CTG tổ chức lấy ý kiến cổ đông bằng văn bản đối với phương án phát hành cổ phiếu trả cổ tức từ lợi nhuận sau thuế 3 năm 2017, 2018, 2019. Ngày đăng ký cuối cùng là 5/11. Ngày gửi phiếu lấy ý kiến cho cổ đông dự kiến 13/11, tiếp nhận ý kiến đến hết ngày 23/11.

Mới đây, Chính phủ trước đó đã ban hành Nghị định 121/2020/NĐ-CP, tạo cơ sở pháp lý cho các ngân hàng quốc doanh được phép tăng vốn điều lệ thông qua việc chia cổ tức bằng cổ phiếu.

Nguồn: KBSV

Nguồn: KBSV

KIS: Khuyến nghị đối với cổ phiếu KHL

Khải Hoàn Land (KHL) là công ty có thị phần môi giới bất động sản hàng đầu tại TP. HCM trong 2019 với tỷ lệ 20%, tương ứng với hơn 6,000 giao dịch. Nhờ thiết lập mối quan hệ với các chủ đầu tư uy tín trên thị trường, số lượng giao dịch thành công qua sàn tăng trưởng rất ấn tượng ở mức 18.2% hàng năm, trong giai đoạn 2014-2019. Mặc dù thị trường bất động sản Việt Nam vẫn chưa hết sóng gió, Khải Hoàn Land với vị thế vững chắc sẽ có đủ năng lực để thâu tóm thị phần từ các đối thủ yếu kém.

Tận dụng lợi thế cạnh tranh ở mảng bán hàng, KHL lấn sân vào lãnh vực phát triển dự án ở những vị trí đắc địa tại thành phố nghỉ dưỡng hàng đầu Phú Quốc, Vũng Tàu với tổng diện tích 220ha để đẩy nhanh quá trình tích lũy vốn. Chiến lược phát triển KHL thận trọng hướng đến phân khúc trung bình khá và bất động sản nhà ở lâu dài. Sự rẽ ngang sang lãnh vực phát triển là bước đệm dài hơi giúp KHL phát triển dịch vụ môi giới ở phân khúc giá trị cao trong dài hạn.

KIS ước tính doanh thu và lợi nhuận trong giai đọan 2020-2025 có sự tăng trưởng đột phá với tốc độ tăng 80% hàng năm nhờ vào phát triển của lãnh vực môi giới và phần đóng góp mảng bất động sản.

Triển vọng lợi nhuận hấp dẫn, chiến lược phát triển sắc bén là những điểm sáng đối với cổ phiếu KHL. KIS định giá lần đầu với giá mục tiêu trong 1 năm tới ở mức 19,000/cp và khuyến nghị MUA đối với KHL.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành