Ảnh minh họa

Ảnh minh họa

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 19/10 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

BSC: Khuyến nghị đối với cổ phiếu FPT

Theo BSC, cổ phiếu FPT đang tạo nhịp tăng giá sau khi thíc lũy trung hạn tại ngưỡng giá 50.0. Thanh khoản cổ phiếu đã vượt lên ngưỡng trung bình 20 phiên, đồng thuận với đà tăng giá của cổ phiếu. Chỉ báo MACD và chỉ báo RSI đều đang ủng hộ nhịp hồi phục ngắn hạn. Đường giá cổ phiếu cũng đã vượt lên dải mây Ichimoku, cho thấy xu hướng tăng giá trung hạn đã hình thành. Như vậy, nhà đầu tư trung hạn có thể mở vị thế cổ phiếu tại quanh ngưỡng giá 53.0 và cân nhắc chốt lãi khi cổ phiếu tiệm cận ngưỡng 60.0, cắt lỗ nếu mất ngưỡng hỗ trợ ngắn hạn 50.0. .

Nguồn: BSC

Nguồn: BSC

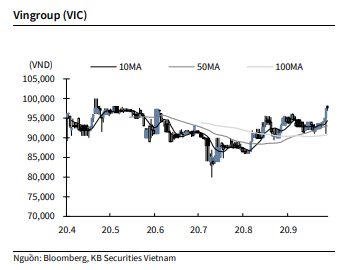

KBSV: Khuyến nghị đối với cổ phiếu VIC

Kết thúc phiên giao dịch ngày 16/10, cổ phiếu VIC tăng 0.1% lên 97,600 VNĐ/cổ phiếu.

Công ty con của VIC, Việt Nam Grand Prix (VGPC), mới đây chính thức thông báo hủy chặng đua xe công thức 1 tại Việt Nam năm 2020 sau nhiều thảo luận với Liên đoàn Ô tô quốc tế (FIA) và Tập đoàn Formula 1.

Nguồn: KBSV

Nguồn: KBSV

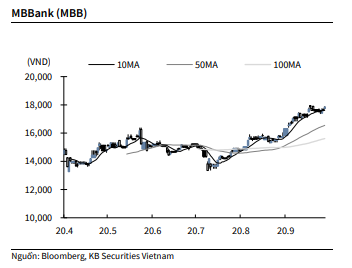

KBSV: Khuyến nghị đối với cổ phiếu MBB

Kết thúc phiên giao dịch ngày 16/10, cổ phiếu MBB tăng 1.4% lên 17,850 VNĐ/cổ phiếu.

MBB công bố báo cáo tài chính quý 3 với lợi nhuận sau thuế 2,423 tỷ (+10% YoY). Cụ thể, thu nhập lãi thuần đạt 5,164.7 tỷ (+13% YoY). Lãi thuần từ hoạt động dịch vụ đạt 795 tỷ (+59% YoY). Lãi thuần từ hoạt động ngoại hối và mua bán kinh doanh chứng khoán giảm nhẹ lần lượt xuống 178 tỷ và 156 tỷ. Lãi từ hoạt động kinh doanh khác đạt 425 tỷ (-53% YoY).

Cũng theo báo cáo, tổng tài sản MBB đạt 427,175 tỷ (+4% Ytd), tỷ lệ nợ xấu ở mức 1.5%.

Nguồn: KBSV

Nguồn: KBSV

VCSC: Khuyến nghị đối với cổ phiếu LPB

VCSC công bố báo cáo lần đầu dành cho Ngân hàng TMCP Bưu điện Liên Việt (LPB) với khuyến nghị MUA và giá mục tiêu 15.500 đồng/CP, tương ứng với tổng mức sinh lời 23,0%.

LPB là mô hình ngân hàng bưu điện độc quyền tại Việt Nam và sở hữu mạng lưới lớn thứ hai trong hệ thống các ngân hàng, nếu tính cả các phòng giao dịch bưu điện (PTO).

VCSC kỳ vọng tăng trưởng LNST sẽ đạt lần lượt -0,5%/20%/92,8% YoY trong các năm 2020/2021/2022. Dự báo của chúng tôi cho mức tăng mạnh trong LNST 2022 đến từ giả định về thương vụ bancasurrance độc quyền mới.

LPB hiện đang giao dịch ở mức thấp trong vùng định giá của các công ty cùng ngành với P/B dự phóng 2020 đạt 0,87 lần so với trung vị ngành là 1,32 lần và ROE 2020 đạt 10,6%, so với trung vị ngành là 18%.

Yếu tố hỗ trợ ngắn hạn: Chuyển niêm yết từ sàn UpCom sang HOSE

VCSC: Khuyến nghị đối với cổ phiếu VTP

Tập đoàn Viettel công bố kế hoạch chi tiết về việc thoái vốn 6% cổ phần tại Tổng công ty cổ phần Bưu chính Viettel (VTP). Tương ứng, Tập đoàn Viettel sẽ thực hiện đấu giá công khai vào ngày 11/11 với giá khởi điểm là 105.500 đồng/CP, cao hơn mức 104.800 đồng/CP mà Sở Giao dịch Chứng khoán Hà Nội đã công bố trước đây.

VCSC hiện có khuyến nghị mua cho VTP với giá mục tiêu 112.600 đồng/CP, tương ứng tổng mức sinh lời dự phóng 5,0%, bao gồm lợi suất cổ tức 1%, dựa theo giá đóng cửa hôm nay.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành