Ảnh minh họa

Ảnh minh họa

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 16/10 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

BSC: Khuyến nghị đối với cổ phiếu ACV

Theo BSC, cổ phiếu ACV đang quay trở lại tạo ngưỡng tích lũy tịa vùng giá 61.5. Thanh khoản cổ phiếu đã vượt lên ngưỡng trung bình 20 phiên, đồng thuận với đà tăng giá của cổ phiếu.

Chỉ báo MACD vẫn chưa cho thấy tín hiệu tăng trong khi chỉ baos RSI đang ủng hộ nhịp hồi phục ngắ hạn. Đường giá cổ phiếu đang có dấu hiệu cắt xuống dải mây Ichimoku, cho thấ xu hướng tăng giá trung hạn chưa hình thành.

Như vậy, nhà đầu tư trung hạn có thể mở vị thế cổ phiếu tại quanh ngưỡng giá 61.5 và cân nhắc chốt lãi khi cổ phiếu tiệm cận ngưỡng 70.0, cắt lỗ nếu mất ngưỡng hỗ trợ ngắn hạn 60.

Nguồn: BSC

Nguồn: BSC

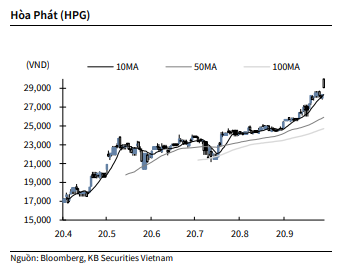

KBSV: Khuyến nghị đối với cổ phiếu HPG

Kết thúc phiên giao dịch ngày 15/10, cổ phiếu HPG tăng 2.5% lên 29,050 VNĐ/cổ phiếu.

HPG thông báo KQKD quý III với lợi nhuận sau thuế 3,785 tỷ (gấp 2.1 lần cùng kỳ) và doanh thu 24,900 tỷ (tăng 62.7% YoY). Lũy kế 9 tháng, lợi nhuận sau thuế đạt 8,845 tỷ (+56% YoY) và doanh thu 65,000 tỷ (+40% YoY), lần lượt thực hiện 98% và 75.6% kế hoạch năm. Doanh nghiệp cho biết kết quả trên do hầu hết các lĩnh vực kinh doanh đều đạt kết quả khả quan. Trong đó, mang kinh doanh cốt lõi sắt thép tiêu thụ 4 triệu tấn thép thô, gấp 2 lần so với cùng kỳ năm 2019. Trong đó, tiêu thụ thép xây dựng thành phẩm đạt gần 2.5 triệu tấn, còn lại là phôi thép, thép cuộn cán nóng (HRC).

Nguồn: KBSV

Nguồn: KBSV

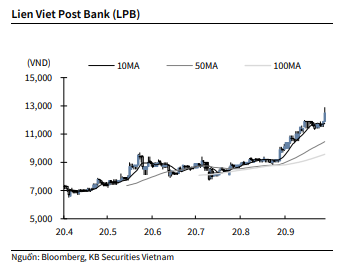

KBSV: Khuyến nghị đối với cổ phiếu LPB

Kết thúc phiên giao dịch ngày 15/10, cổ phiếu LPB tăng 6.8% lên 12,600 VNĐ/cổ phiếu.

Sở giao dịch chứng khoán TP.HCM (HSX) đã có quyết định chấp thuận niêm yết cổ phiếu của LPB. Số lượng cổ phiếu niêm yết là hơn 976.9 triệu cổ phiếu, tương đương vốn điều lệ của ngân hàng hiện tại là 9,769 tỷ đồng.

Nguồn: KBSV

Nguồn: KBSV

VCSC khuyến nghị đối với cổ phiếu POW

Theo Đầu tư Chứng khoán, Tổng công ty Điện lực Dầu khí Việt Nam (POW) công bố bản tin đầu tư cho biết sản lượng điện thương phẩm đạt 1,2 tỷ kWh (giảm 14% so với cùng kỳ năm ngoái) trong tháng 9.

Bên cạnh các thách thức trước đây gồm (1) sản lượng điện hợp đồng được giao từ Tập đoàn Điện lực Việt Nam (EVN) thấp hơn tại các nhà máy điện khí (ngoại trừ nhà máy Nhơn Trạch 1) và nhà máy nhiệt điện than và (2) giá trên thị trường phát điện cạnh tranh (CGM) không thuận lợi dẫn đến việc các nhà máy không bán điện trên thị trường, sản lượng điện thương phẩm tháng 9 thấp hơn đáng kể (so với cùng kỳ và so với tháng trước) khi nhà máy NT2 dừng hoạt động để phục vụ cho công tác trung tu.

Nhìn chung, sản lượng điện thương phẩm lũy kế 9 tháng 2020 của POW đạt 15,1 tỷ kWh (giảm 8% so với cùng kỳ), đạt 72% dự báo cả năm 2020 của chúng tôi và thấp hơn nhẹ so với kỳ vọng của chúng tôi.

Công tác trung tu nhà máy NT2 diễn ra trễ hơn dự kiến, cho thấy khả năng điều chỉnh giảm dự báo sản lượng điện thương phẩm năm 2020 của chúng tôi.

Theo POW, công tác trung tu của nhà máy NT2 đã bắt đầu vào ngày 15/9/2020 và dự kiến sẽ hoàn thành vào ngày 22/10/2020. Như vậy, nhà máy này sẽ ngưng hoạt động trong phần lớn khoảng thời gian trong tháng 10 của chúng tôi rằng công tác trung tu sẽ hoàn thành dứt điểm trong tháng 9.

Theo NT2, công tác trung tu bị trễ là do ảnh hưởng từ COVID-19 làm các kỹ sư phục vụ công tác trung tu từ nước ngoài đến trễ hơn so với dự kiến.

Sản lượng điện thương phẩm của nhà máy Vũng Áng đạt 343 triệu kWh vào tháng 9 (đi ngang so với tháng trước), phù hợp với kỳ vọng của chúng tôi và kế hoạch của Trung tâm Điều độ Hệ thống điện Quốc gia (NLDC). Theo kế hoạch của NLDC, sản lượng điện thương phẩm của nhà máy Vũng Áng sẽ phục hồi đạt 650-700 triệu kWh/tháng trong quý 4/2020.

Sản lượng điện thương phẩm của các nhà máy thủy điện của POW đạt 122 triệu kWh vào tháng 9, tương tự mức sản lượng điện thương phẩm mạnh mẽ vào tháng 8. Theo POW, sản lượng thủy điện không tăng trưởng mạnh mẽ so với tháng trước – dù lượng mưa phục hồi đáng kể – do các nhà máy thủy điện tích lũy nước để chuẩn bị cho mùa khô sắp tới trong 6 tháng đầu năm 2021.

Chúng tôi hiện có khuyến nghị mua cho POW với giá mục tiêu 12.000 đồng/CP và tổng mức sinh lời dự phóng 21%, bao gồm lợi suất cổ tức 3%, dựa theo giá đóng phiên 14/10.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành