Ảnh minh họa

Ảnh minh họa

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 14/10 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

BSC: Khuyến nghị đối với cổ phiếu STK

Theo BSC, cổ phiếu STK vẫn đang ở trong trạng thái đi ngang tích lũy tại khu vực xung quanh 15.5 trong 1 tháng trở lại đây. Thanh khoản cổ phiếu trong những phiên gần đây vẫn đang duy trì giá trị ổn định.

Các chỉ báo xu hướng hiện đang nghiêng về chiều hướng tích cực. Đường MACD vừa cắt lên trên đường tín hiệu nên đây có thể là tín hiệu khởi đầu cho một giai đoạn tăng trong ngắn hạn.

Ngưỡng hỗ trợ gần nhất của STK nằm tại xung quanh giá 15.5. Mục tiêu chốt lãi của cổ phiếu nằm tại mức 17.5, cắt lỗ nếu ngưỡng 15 bị xuyên thủng.

Nguồn: BSC

Nguồn: BSC

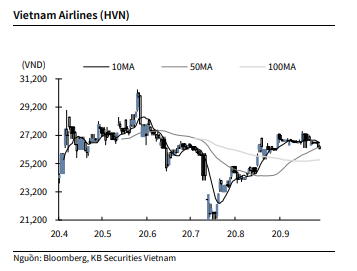

KBSV: Khuyến nghị đối với cổ phiếu HVN

Kết thúc phiên giao dịch ngày 13/10, cổ phiếu HVN giảm -0.4% xuống 26,250 VNĐ/cổ phiếu.

Tại buổi họp mặt báo chí, kế toán trưởng HVN, ông Trần Thanh Hiền, cho biết kế quả kinh doanh 9 tháng đầu năm của doanh nghiệp với mức lỗ 10,750 tỷ đồng và doanh thu 23,948 tỷ (-58.3% YoY). Cũng trong 9 tháng đầu năm, thị phần của Vietnam Airlines Group là 51.7% hành khách nội địa, thực hiện 46,700 chuyến bay, vận chuyển gần 11.9 triệu lượt hành khách và 146,000 tấn hàng hóa trong 9 tháng.

Nguồn: KBSV

Nguồn: KBSV

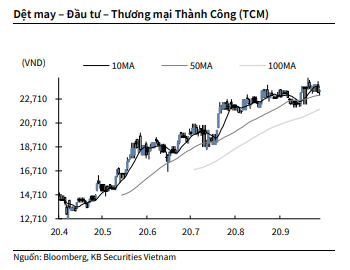

KBSV: Khuyến nghị đối với cổ phiếu TCM

Kết thúc phiên giao dịch ngày 13/10, cổ phiếu TCM tăng 0.9% lên 23,450 VNĐ/cổ phiếu.

TCM mới đây công bố kết quả sản xuất kinh doanh tháng 9 với lợi nhuận sau thuế 26 tỷ (+74% YoY) và doanh thu 293 tỷ (+10.4% YoY). Kết quả kinh doanh TCM có nhiều cải thiện trong tháng 9, cũng như trong cả quý 3 nhờ việc doanh nghiệp liên tục xuất khẩu nhiều đơn hàng khẩu trang vải kháng khuẩn và đồ bảo hộ y tế sang Mỹ. Đồng thời, tình hình đơn hàng truyền thống cũng đã ghi nhận sự cải thiện.

Nguồn: KBSV

Nguồn: KBSV

VCSC: Khuyến nghị đối với cổ phiếu PHR

Theo Đầu tư Chứng khoán được biết, CTCP Cao su Phước Hòa (PHR) công bố báo cáo tài chính quý 3/2020 của công ty mẹ với doanh thu giảm 10% so với cùng kỳ năm ngoái, đạt 229 tỷ đồng và thu nhập ròng giảm 56%, đạt 140 tỷ đồng.

Kết quả thu nhập ròng quý 3/2020 chủ yếu được đóng góp bởi khoản tiền 100 tỷ đồng từ chuyển đổi đất cao su cho dự án Khu công nghiệp Nam Tân Uyên 2 Mở rộng (NTU3). Mức giảm cao hơn trong lợi nhuận trong quý 3/2020 so với doanh thu chủ yếu đến từ mức thu nhập ròng khác thấp hơn đáng kể so với cùng kỳ.

Thu nhập ròng khác trong quý 3/2019 là mức cơ sở cao khi PHR ghi nhận 300 tỷ đồng tiền đền bù từ chuyển đổi đất trồng cao su sang đất Khu công nghiệp của NTU3 và VSIP III. Tuy nhiên, PHR đã hoàn nhập khoản thu nhập khác này trong quý 4/2019 khi công ty chưa nhận được phê duyệt cần thiết từ Chính quyền địa phương cho kế hoạch chuyển đổi này.

PHR do đó ghi nhận kết quả kinh doanh thấp trong quý 4/2019 với thu nhập ròng tính theo quý là 39 tỷ đồng (giảm 77% so với cùng kỳ). Không tính thu nhập khác, vốn không đủ điều kiện ghi nhận trong quý 3/2019, thu nhập ròng tính riêng của công ty mẹ PHR có thể tăng 82% trong quý 3/2020, theo ước tính của chúng tôi.

Trong 9 tháng 2020, PHR ghi nhận doanh thu riêng 545 tỷ đồng (giảm 21% so với 9 tháng năm 2019) và thu nhập ròng 535 tỷ đồng (tăng trưởng 24%). Dù PHR vẫn chưa công bố báo cáo tài chính hợp nhất, chúng tôi cho rằng kết quả kinh doanh hợp nhất quý 3 là phù hợp với kỳ vọng của chúng tôi khi yếu tố dẫn dắt lợi nhuận chính của công ty (số tiền đền bù nhận được từ dự án NTU3) đã được ghi nhận, như dự kiến.

Chúng tôi dự báo doanh thu PHR đạt 1,4 nghìn tỷ đồng (giảm 16% so với năm 2019) và lợi nhuận sau thuế sau lợi ích cổ đông thiểu số 948 tỷ đồng (tăng trưởng 111%) trong năm 2020. Chúng tôi kỳ vọng số tiền đền bù còn lại từ NTU3 vào khoảng 309 tỷ đồng, sẽ được ghi nhận trong quý 4/2020.

Chúng tôi hiện có khả quan cho PHR với giá mục tiêu 64.700 đồng/CP, tương ứng với tổng mức sinh lời 22,7%, bao gồm lợi suất cổ tức 7,1%.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành