Ảnh minh họa

Ảnh minh họa

BSC: Khuyến nghị đối với cổ phiếu SAB

Theo BSC, cổ phiếu SAB vẫn đang ở trong trạng thái đi ngang tích lũy tại khu vực 185-195 trong 2 tháng trở lại đây. Thanh khoản cổ phiếu trong những phiên gần đây đang có chiều hướng giảm dần.

Các chỉ báo xu hướng hiện đang nghiêng về chiều hướng tích cực. Đường MACD vừa cắt lên trên đường tín hiệu nên đây có thể là tín hiệu khởi đầu cho một giai đoạn tăng trong ngắn hạn.

Ngưỡng hỗ trợ gần nhất của SAB nằm tại xung quanh giá 190. Mục tiêu chốt lãi của cổ phiếu nằm tại mức 212.5, cắt lỗ nếu ngưỡng 185 bị xuyên thủng.

Nguồn: BSC

Nguồn: BSC

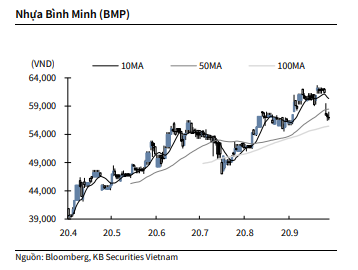

KBSV: Khuyến nghị đối với cổ phiếu BMP

Kết thúc phiên giao dịch ngày 9/10, cổ phiếu BMP giảm -0.4% xuống 56,900 VNĐ/cổ phiếu.

Lãnh đạo BMP cho biết ước tính KQKD 9 tháng với lợi nhuận sau thuế 412 tỷ (+25% YoY) và doanh thu 3,400 tỷ (+7% YoY), tương đương 88% và 73% kế hoạch năm. Sản lượng sản xuất của doanh nghiệp đạt 80,000 tấn (+5% YoY).

Kết quả kinh doanh khả quan của BMP có sự đóng góp chính nhờ diễn biến giảm của giá nguyên liệu đầu vào hạt nhựa.

Nguồn: KBSV

Nguồn: KBSV

VCSC: Khuyến nghị đối với cổ phiếu ACV

Theo VCSC, Hội đồng Thẩm định Nhà nước đã hoàn tất thẩm định báo cáo nghiên cứu khả thi dành cho dự án Sân bay Quốc tế Long Thành (LTA) giai đoạn 1, sẽ được trình lên Thủ tướng Chính phủ để phê duyệt chính thức. Dự án LTA giai đoạn 1 sẽ mang lại công suất 25 triệu hành khách và 1,2 triệu tấn hàng hóa cho khu vực TP. HCM và các tỉnh thành lân cận.

Theo kết luận của báo cáo thẩm định, tổng chi phí đầu tư đã giảm 2,5 nghìn tỷ đồng còn 109 nghìn tỷ đồng. Mức giảm này là do áp dụng NĐ 68/2019/ND-CP (NĐ 68) hướng dẫn về quản lý chi phí xây dựng, thay thế NĐ 32/2015/ND-CP (NĐ 32). Tổng chi phí đầu tư trước đó dựa trên NĐ 32.

Ngoài ra, báo cáo này cũng cho biết tổng vốn sử dụng (vốn XDCB) dành cho LTA giai đoạn 1 vào khoảng 102.5 nghìn tỷ đồng. Vốn XDCB cho công trình ACV thực hiện là 93 nghìn tỷ đồng, thấp hơn 2% dự báo hiện tại của VCSC là 96 nghìn tỷ đồng.

Vốn XDCB cho các hạ tầng quản lý hàng không và hạ tầng thuộc sở hữu Nhà nước là 3,5 nghìn tỷ đồng, được tài trợ bởi Chính phủ và công ty quốc doanh là Tổng CT Quản lý Bay Việt Nam (VATM). ACV sẽ huy động vốn để tài trợ cho vốn XDCB còn lại là 5,9 nghìn tỷ đồng cho các hạ tầng dịch vụ hàng không khác. VCSC kỳ vọng ACV sẽ hợp tác với các công ty hàng không khác để đầu tư các hạ tầng này.

Liên quan đến kế hoạch tài chính của ACV cho dự án, công ty báo cáo cần huy động 57 nghìn tỷ đồng nợ, bao gồm vay ngân hàng và phát hành trái phiếu doanh nghiệp trong cả thị trường trong nước và quốc tế. Theo ACV, nhiều tổ chức quốc tế đã tiếp cận công ty và ký kết biên bản ghi nhớ để tài trợ cho dự án với tổng số vốn hơn 143 nghìn tỷ đồng – cao hơn 2,5 lần lượng vốn cần thiết.

Khi báo cáo nghiên cứu khả thi giờ đây có thể trình lên Thủ tướng Chính phủ, chúng tôi cho rằng thời gian phát triển sẽ phù hợp với kỳ vọng của chúng tôi rằng thời gian phê duyệt chính thức sẽ diễn ra trong nửa đầu năm 2021 và bắt đầu xây dựng vào nửa cuối 2021. Ngoài ra, chúng tôi cho rằng vốn XDCB thấp hơn dự kiến và kế hoạch phát hành nợ lạc quan là diễn biến tích cực dành cho ACV.

VCSC hiện có khuyến nghị KHẢ QUAN dành cho ACV với giá mục tiêu 61.000 đồng/CP, tương ứng với tổng mức sinh lời -4,1%, bao gồm lợi suất cổ tức 0%.

VCSC: Khuyến nghị đối với cổ phiếu BWE

CTCP Nước Môi trường Bình Dương (BWE) đã công bố kết quả kinh doanh sơ bộ 9 tháng 2020 với doanh thu tăng mạnh 42% so với cùng kỳ năm ngoái, đạt 2,5 nghìn tỷ đồng và lợi nhuận sau thuế tăng mạnh 23%, đạt 387 tỷ đồng. Chúng tôi cho rằng kết quả tích cực này chủ yếu đến từ mức tăng sản lượng nước 8% và giá bán tăng khoảng 5%.

Trong quý III/2020, doanh thu và lợi nhuận sau thuế đạt lần lượt 1,1 nghìn tỷ đồng (+70% so với quý III/2019) và 138 tỷ đồng (tăng trưởng 30%), chủ yếu nhờ tăng trưởng sản lượng bán 7,8% và giá nước tăng 5%.

Lợi nhuận sau thuế của BWE trong 9 tháng 2020 là phù hợp với dự báo của chúng tôi, hoàn thành 74% dự báo lợi nhuận 2020 của chúng tôi.

BWE cũng công bố rằng Chủ tích HĐQT Nguyễn Văn Thiền đã mua 1,4 triệu cổ phiếu BWE (chiếm 97% tổng số cổ phiếu đăng ký): 800.000 cổ phiếu được mua thông qua đấu giá công khai và phần còn lại được giao dịch thỏa thuận.

VCSC hiện có khuyến nghị mua dành cho BWE với giá mục tiêu 31.100 đồng/CP, tương ứng tổng mức sinh lời dự phóng 26,7%, bao gồm lợi suất cổ tức 4,7%.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành