Ảnh minh họa

Ảnh minh họa

BSC: Khuyến nghị đối với cổ phiếu MSN

Theo BSC, cổ phiếu MSN đang ở trong trạng thái tiếp tục tăng giá sau khi đã có giai đoạn đi ngang tích lũy tại khu vực 54-56 vào tháng 9.

Trong phiên giao dịch 6/10, thanh khoản tăng cao đã đẩy giá cổ phiếu tăng khá ấn tượng 3.57%. Các chỉ báo xu hướng hiện đều ủng hộ cho trạng thái tích cực của MSN.

Mặt khác, chỉ báo RSI đang tăng dần và chưa đi vào vùng quá mua nên cổ phiếu có thể sẽ duy trì đà tăng trong ngắn hạn. Ngưỡng hỗ trợ gần nhất của MSN nằm tại xung quanh giá 56.5. Mục tiêu chốt lãi của cổ phiếu nằm tại mức 64, cắt lỗ nếu ngưỡng 54.5 bị xuyên thủng.

Nguồn: BSC

Nguồn: BSC

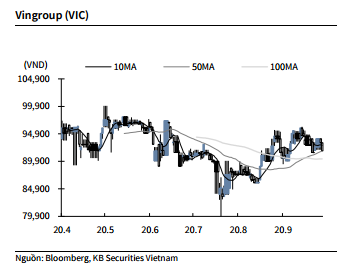

KBSV: Khuyến nghị đối với cổ phiếu VIC

Kết thúc phiên giao dịch ngày 6/10, cổ phiếu VIC giảm -1.6% xuống 91,800 VNĐ/cổ phiếu.

VIC có văn bản gửi UBND tỉnh Hà Tĩnh đề xuất việc khảo sát, nghiên cứu đầu tư dự án nhà máy điện LNG Vũng Áng 3 tại khu kinh tế Vũng Áng, thị xã Kỳ Anh.

Theo đề xuất này, dự án nhà máy điện LNG Vũng Áng 3 có tổng mức đầu tư khoảng 50,000 tỷ đồng, trong đó vốn chủ sở hữu 15,000 tỷ đồng. Dự án bao gồm hệ thống cảng tiếp nhận LNG có công suất 1.5 triệu tấn/năm, gồm nhà máy điện tubin khí chu trình hỗn hợp với tổng công suất 1,600MW.

Nguồn: KBSV

Nguồn: KBSV

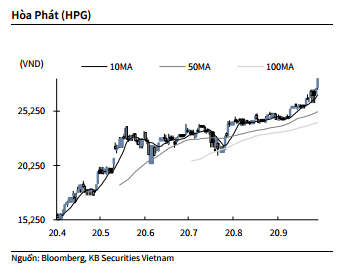

KBSV: Khuyến nghị đối với cổ phiếu HPG

Kết thúc phiên giao dịch ngày 6/10, cổ phiếu HPG tăng 3.3% lên 28,250 VNĐ/cổ phiếu.

HPG thông báo tình hình kinh doanh tháng 9 với sản lượng thép bán ra đạt 522,000 tấn. Trong đó, sản lượng thép xây dựng thành phẩm ghi nhận mức kỷ lục 352,000 tấn, tăng 82.3% so với cùng kỳ năm trước và tăng 10% so với tháng trước. Với phôi thép, tập đoàn bán 170,000 tấn, tương đương tháng trước.

Nguồn: KBSV

Nguồn: KBSV

VCSC: Khuyến nghị đối với cổ phiếu CII

CTCP Đầu tư Hạ tầng Kỹ thuật Thành phố Hồ Chí Minh (CII) công bố đợt thanh toán cổ tức tiền mặt đầu tiên cho năm tài chính 2019 ở mức 1.000 đồng/CP (tương ứng lợi suất cổ tức 5,3%). Ngày đăng ký cuối cùng là ngày 23/10/2020 và ngày thanh toán là ngày 30/11/2020. Tại ĐHCĐ năm 2020 của CII, cổ đông đã thông qua chia cổ tức tiền mặt cho năm tài chính 2019 ở mức 1.200 đồng/CP (tương ứng lợi suất cổ tức 6,3%).

Ngoài ra, CII cũng công bố kế hoạch tài chính nhằm giải đáp các câu hỏi của cổ đông về tình hình tài chính trong bối cảnh công ty có kế hoạch thực hiện phát hành nợ lớn 2,9 nghìn tỷ đồng trong thời gian tới.

Tương ứng, CII cho biết vào cuối tháng 9/2020, công ty mẹ CII có số dư nợ trái phiếu trị giá 6,6 nghìn tỷ đồng, được sử dụng để tài trợ cho các dự án chính của công ty, bao gồm dự án BOT Mở Rộng Xa lộ Hà Nội và dự án BOT Cao tốc Trung Lương – Mỹ Thuận (TL-MT).

Liên quan đến khả năng thanh toán, CII cho biết công ty sẽ có dòng tiền mặt khoảng 13 nghìn tỷ đồng, trong đó (1) 6,8 nghìn tỷ đồng đến từ các dự án bất động sản (bao gồm dự án Lakeview III, 152 Điện Biên Phủ và các dự án của công ty con trong mảng BĐS của CII – CTCP Đầu tư 577/HOSE: NBB) và (2) 6,2 nghìn tỷ đồng từ tái cơ cấu dòng tiền trong tương lai đến từ các dự án BOT lớn của CII – dự án Mở rộng Xa lộ Hà Nội và TL-MT. Công ty do đó tự tin về khả năng thanh toán nợ của công ty. Chúng tôi kỳ vọng lượng tiền mặt này chủ yếu được ghi nhận vào cuối năm 2020 và/hoặc 2021

VCSC hiện có khuyến nghị mua cho CII với giá mục tiêu 24.900 đồng/CP, tương ứng tổng mức sinh lời dự phóng 37,4%, bao gồm lợi suất cổ tức 6,3%.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành