Ảnh minh họa

Ảnh minh họa

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 15/10 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

BSC: Khuyến nghị đối với cổ phiếu TCB

Theo BSC, cổ phiếu TCB đã có một phiên tăng điểm khá mạnh trong phiên giao dịch 14/10. Thanh khoản cổ phiếu đã vượt lên ngưỡng trung bình 20 phiên, đồng thuận với đà tăng giá của cổ phiếu.

Chỉ báo MACD và chỉ báo RSI đều ủng hộ xu hướng tăng giá. Đường giá cổ phiếu đã vượt lên dải mây Ichimoku cho thấy xu hướng tăng giá trung hạn đã hình thành.

Như vậy, nhà đầu tư có thể mở vị thế cổ phiếu tại quanh ngưỡng giá 22.8 và cân nhắc chốt lãi khi cổ phiếu tiệm cận ngưỡng 26.0, cắt lỗ nếu mất ngưỡng hỗ trợ ngắn hạn 21.5.

Nguồn: BSC

Nguồn: BSC

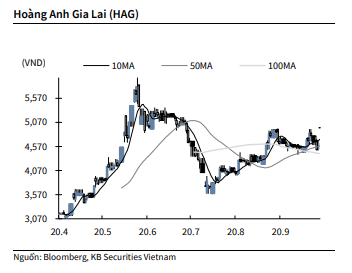

KBSV: Khuyến nghị đối với cổ phiếu HAG

Kết thúc phiên giao dịch ngày 13/10, cổ phiếu HAG tăng 6.9% lên 4,960 VNĐ/cổ phiếu.

Chủ tịch HĐQT HAG, ông Đoàn Nguyên Đức vừa đăng ký mua 50 triệu cổ phiếu HAG. Giao dịch dự kiến thực hiện từ ngày 19/10 đến 30/10/2020, mục tiêu nhằm tăng khối lượng sở hữu. Nếu thực hiện thành công, ông Đức sẽ tăng cổ phần tại HAGL từ 326.7 triệu cổ phiếu lên 376.7 triệu cổ phiếu, tương đương tỷ lệ tăng từ 35.23% lên 40.62% vốn.

Nguồn: KBSV

Nguồn: KBSV

VCSC: Khuyến nghị đối với cổ phiếu HVN

Theo Đầu tư Chứng khoán, Tổng công ty Hàng không Việt Nam (HVN) công bố kết quả kinh doanh 9 tháng đầu năm 2020 sơ bộ với doanh thu đạt 24 nghìn tỷ đồng (giảm 68% so với cùng kỳ năm ngoái) và khoản 10,8 nghìn tỷ đồng so với lợi nhuận ròng đạt 2,3 nghìn tỷ đồng trong 9 tháng đầu năm 2019.

Khoản lỗ của HVN trong 9 tháng đầu năm 2020 tương ứng 71% khoản lỗ dự kiến của công ty và 105% khoản lỗ dự phóng của chúng tôi cho cả năm 2020. Do đó, chúng tôi nhận thấy khả năng điều chỉnh giảm dự báo cho HVN trong năm 2020, dù cần thêm đánh giá chi tiết.

Theo HVN, doanh thu giảm chủ yếu do giá vé máy bay thấp và sản lượng vận tải giảm khi số lượng hành khách giảm 41% và sản lượng hàng hóa giảm 43% trong 9 tháng đầu năm 2020.

Trong giai đoạn phục hồi sau làn sóng dịch COVID-19 đầu tiên, HVN đã triển khai 22 tuyến bay trong nước mới; 11 tuyến bay đã được mở lại sau làn sóng dịch COVID-19 thứ hai diễn ra vào cuối tháng 7. Sự phục hồi của thị trường hàng không trong nước của HVN là rất đáng kể khi số lượng hành khách đã tăng 30% trong tuần đầu tiên của tháng 10.

Trong báo cáo kết quả kinh doanh sơ bộ, đại diện của HVN đã đề cập về thông tin chính thức liên quan đến phê duyệt của Chính phủ cho gói hỗ trợ dự kiến sẽ được công bố trong 1 đến 2 tháng tiếp theo.

Vì vậy, chúng tôi hiện có khuyến nghị phù hợp thị trường cho HVN.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành