Ảnh minh họa.

Ảnh minh họa.

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 22/10 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

BSC: Khuyến nghị đối với cổ phiếu DHC

Theo BSC, cổ phiếu DHC vẫn đang ở trong trạng thái đi ngang tích lũy trong khu vực 44-47 từ hơn 3 tháng nay. Thanh khoản cổ phiếu những phiên gần đây đang có chiều hướng giảm dần.

Các chỉ báo xu hướng hiện đang ở trong trạng thái tích cực. Đường MACD chuẩn bị cắt lên trên đường tín hiệu nên cổ phiếu có thể quay trở lại đà tăng trong ngắn hạn.

Ngưỡng hỗ trợ gần nhất của DHC nằm tại xung quanh giá 45.5. Mục tiêu chốt lãi của cổ phiếu nằm tại mức 52, cắt lỗ nếu ngưỡng 44 bị xuyên thủng.

Nguồn: BVSC

Nguồn: BVSC

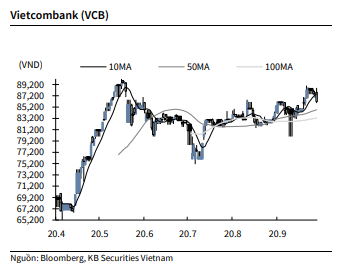

KBSV: Khuyến nghị đối với cổ phiếu VCB

Kết thúc phiên giao dịch ngày 21/10, cổ phiếu VCB giảm -1.7% xuống 86,200 VNĐ/cổ phiếu.

VCB mới đây công bố BCTC quý 3 với lợi nhuận sau thuế đạt 3,995 tỷ (-21% YoY). Trong đó, thu nhập lãi thuần đạt 8,723 tỷ (-2% YoY), lãi thuần từ hoạt động dịch vụ là 1,257 tỷ (-2% YoY), lãi thuần từ hoạt động kinh doanh ngoại hối đạt 1,034 tỷ (+14% YoY), trong khi lãi thuần từ hoạt động khác đạt 540 tỷ (- 39% YoY).

Tổng tài sản của VCB tính đến cuối tháng 9 đạt 1,2 triệu tỷ (- 3% Ytd). Tỷ lệ nợ xấu của ngân hàng tăng nhẹ lên mức xấp xỉ 1% (so với mức 0.77% thời điểm đầu năm).

Nguồn: KBSV

Nguồn: KBSV

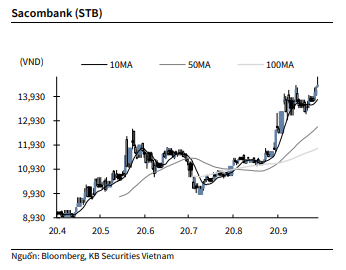

KBSV: Khuyến nghị đối với cổ phiếu STB

Kết thúc phiên giao dịch ngày 21/10, cổ phiếu STB tăng 1.4% lên 14,400 VNĐ/cổ phiếu.

STB mới đây công bố BCTC quý 3 với lợi nhuận sau thuế đạt 716 tỷ (-7% YoY). Trong đó, thu nhập lãi thuần đạt 3,036 tỷ (+3.8% YoY), lãi từ hoạt động dịch vụ đạt 1,248 tỷ (+67% YoY), lãi từ hoạt động khác đạt 358 tỷ (gấp hơn 3 lần cùng kỳ). Hoạt động kinh doanh ngoại hối đạt 159 tỷ (-21% YoY).

Tổng tài sản STB tính đến cuối tháng 9 đạt 485,212 tỷ (+7% Ytd). Tỷ lệ nợ xấu ở mức 2.14% (tăng so với mức 1.94% hồi đầu năm).

Nguồn: KBSV

Nguồn: KBSV

VCSC: Khuyến nghị đối với cổ phiếu LPB

Ngân hàng TMCP Bưu điện Liên Việt (LPB) công bố ngân hàng đã được NHNN phê duyệt tăng vốn điều lệ từ 9,8 nghìn tỷ đồng lên 10,7 nghìn tỷ đồng. Mức tăng này sẽ giúp ngân hàng thực hiện kế hoạch đã đề ra tại ĐHCĐ thường niên năm 2020 là chia cổ tức bằng cổ phiếu 10% cho năm 2019.

LPB cũng công bố Sở Giao dịch Chứng khoán Hà Nội (HNX) đã phê duyệt việc hủy đăng ký niêm yết cổ phiếu LPB. Ngày hủy niêm yết là ngày 26/10, trong khi ngày giao dịch cuối cùng trên sàn UPCoM sẽ là ngày 23/10. Hiện chưa có thông tin chính thức về ngày giao dịch đầu tiên trên sàn HOSE, tuy nhiên, ngân hàng kỳ vọng sẽ chính thức giao dịch trên HOSE từ tháng 11.

VCSC hiện có khuyến nghị MUA cho LPB với giá mục tiêu 15.500 đồng/CP, tương ứng tổng mức sinh lời dự phóng 25,0%, dựa theo giá đóng cửa phiên 21/10.

VCSC: Khuyến nghị đối với cổ phiếu PVS

Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) công bố KQKD 9 tháng đầu năm 2020 sơ bộ với doanh thu đạt 14,4 nghìn tỷ đồng (+5,9% YoY) và LNTT đạt 800 tỷ đồng (-6,4% YoY). Trong quý 3/2020, doanh thu và LNTT của PVS tăng lần lượt 21,7% YoY và 57,1% YoY, chúng tôi cho rằng do đóng góp lợi nhuận từ dự án Sao Vàng – Đại Nguyệt. Ngoài ra, chúng tôi lưu ý quý 3/2019 là mức cơ sở thấp khi PVS ghi nhận chi phí dự phòng lớn cho khi dầu thô nổi Lam Sơn.

Kết quả doanh thu và LNTT 9 tháng đầu năm 2020 sơ bộ hoàn thành lần lượt 97,0% và 101,6% dự báo cả năm của chúng tôi và cao hơn kỳ vọng của chúng tôi, dù cần thêm đánh giá chi tiết.

VCSC hiện có khuyến nghị KHẢ QUAN với giá mục tiêu 13.400 đồng/CP (tổng mức sinh lời dự phóng -0,7%, bao gồm lợi suất cổ tức 4,9%). Theo giá đóng cửa phiên 21/10, PVS hiện được giao dịch tại P/E cốt lõi dự phóng năm 2020 là 10,9 lần và EV/EBITDA là 0,1 lần, dựa theo dự báo của VCSC.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành