Ảnh minh họa

Ảnh minh họa

Dựa theo báo cáo phân tích một số cổ phiếu đáng quan tâm trước phiên 23/9 của một số công ty chứng khoán. Chúng tôi xin trích lược lại như sau:

BSC: Khuyến nghị đối với cổ phiếu PVD

Theo BSC, cổ phiếu PVD vẫn đang ở trong trạng thái dao động đi ngang trong khu vực 11- 11.5 sau khi đã có sự hồi phục vào đầu tháng 8. Thanh khoản cổ phiếu trong những phiên gần đây vẫn đang có giá trị tốt và ổn định. Các chỉ báo kỹ thuật hiện đang ở trong trạng thái tích cực.

Trong phiên ngày 22/9, chỉ báo MACD vừa xuất hiện Golden Cross nên PVD tiềm năng sẽ thiết lập xu hướng tăng ngắn hạn. Ngưỡng hỗ trợ gần nhất của cổ phiếu nằm tại xung quanh giá 11. Mục tiêu chốt lãi của PVD nằm tại mức 13.5, cắt lỗ nếu ngưỡng 10.5 bị xuyên thủng.

Kết phiên 22/9, cổ phiếu PVD tăng 1,8% lên 11.450 đồng/cổ phiếu.

Nguồn: BVSC

Nguồn: BVSC

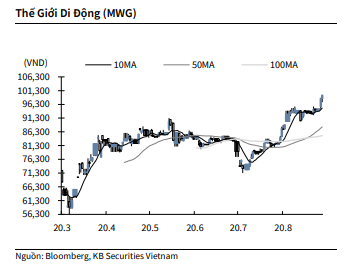

KBSV: Khuyến nghị đối với cổ phiếu MWG

Kết thúc phiên giao dịch ngày 22/9, cổ phiếu MWG tăng 1.2% lên 99,600 VNĐ/cổ phiếu.

MWG công bố KQKD tháng 8 với lợi nhuận sau thuế 325 tỷ (+14% YoY) và doanh thu 8,660 tỷ (+9% YoY). Công ty cho biết chuỗi Bách Hóa Xanh đã chủ động điều chỉnh tốc độ mở mới trong tháng 8 để tập trung tăng doanh số của các cửa hàng hiện hữu. Theo đó, chuỗi chỉ tăng thêm 34 cửa hàng để nâng tổng số điểm bán lên 1,595 vào cuối tháng 8. Trước đó doanh nghiệp mở mới trung bình khoảng 100 cửa hàng mỗi tháng trong quý II.

Lũy kế 8 tháng, MWG đạt lợi nhuận sau thuế 2,697 tỷ (-1% YoY) và doanh thu 72,970 tỷ (+6% YoY), hoàn thành lần lượt 78% và 66% kế hoạch năm.

Nguồn: KBSV

Nguồn: KBSV

VCSC: Khuyến nghị đối với cổ phiếu PNJ

Kết thúc phiên giao dịch ngày 22/9, cổ phiếu PNJ giảm 0,2% xuống còn 60.900 đồng/cổ phiếu.

Công ty Cổ phần Vàng bạc Đá quý Phú Nhuận (PNJ) công bố KQKD 8 tháng đầu năm 2020, trong đó doanh thu đạt 10,3 nghìn tỷ đồng (đi ngang) và LNST đạt 548 tỷ đồng (-23%). Tính riêng tháng 8, doanh thu đạt 1,2 nghìn tỷ đồng (-8%) và LNST đạt 52 tỷ đồng (-12%).

Sau khi tổng doanh thu bán lẻ từ tháng 5 đến tháng 7 tăng mạnh 21% nhờ các chiến dịch khuyến mãi hiệu quả của PNJ cũng như nhu cầu tồn đọng sau khi gỡ bỏ các biện pháp giãn cách xã hội, doanh thu bán lẻ tháng 8 của PNJ giảm 7% (so với mức +2% trong 8 tháng đầu năm 2020). Trong khi đó, doanh thu bán buôn giảm mạnh 40% trong tháng 8 (so với mức - 25% trong 8 tháng đầu năm 2020).

VCSC cho rằng KQKD mảng bán lẻ và bán buôn kém tích cực trong tháng 8 đến từ dịch COVID-19 tái bùng phát vào cuối tháng 7, dẫn đến việc đóng cửa tạm thời các cửa hàng PNJ tại Đà Nẵng (miền Trung) từ cuối tháng 7 đến giữa tháng 8 cũng như ảnh hưởng tâm lý người tiêu dùng.

Tuy nhiên, VCSC cho rằng mức tăng trưởng tích cực hơn của mảng bán lẻ so với mảng bán buôn (trong đó PNJ bán cho các cửa hàng nhỏ lẻ) cho thấy mảng bán lẻ của PNJ có diễn biến vượt trội so với mức chung của thị trường trang sức.

Trong khi đó, doanh số vàng miếng tăng 10% trong tháng 8 (so với mức +18% trong 8 tháng đầu năm 2020) nhờ biến động giá vàng.

Biên lợi nhuận gộp chung giảm từ mức 21% trong 8 tháng đầu năm 2019 còn 19,2% trong 8 tháng đầu năm 2020, VCSC cho rằng biên lợi nhuận mảng bán lẻ giảm đến từ đóng góp lớn hơn của trang sức có hàm lượng vàng cao, vốn có biên lợi nhuận thấp hơn trang sức đá quý, và hoạt động khuyến mãi gia tăng.

Lợi nhuận được hỗ trợ bởi nỗ lực cắt giảm chi phí, giúp chi phí hoạt động giảm 9% trong tháng 8/2020 và 2% trong 8 tháng đầu năm 2020.

Trong tháng 8/2020, PNJ mở cửa 7 cửa hàng vàng và 1 cửa hàng CAO Fine trong khi đóng cửa 4 cửa hàng (2 vàng và 2 bạc). Tính đến cuối tháng 8/2020, PNJ có 296 cửa hàng vàng (so với 288 cửa hàng tính đến cuối năm 2019), 38 cửa hàng bạc riêng lẻ (so với 54 cửa hàng tính đến cuối năm 2019), 53 cửa hàng đồng hồ theo mô hình quầy bán trong cửa hàng (so với 26 cửa hàng tính đến cuối năm 2019) và 4 cửa hàng CAO Fine.

Doanh thu và LNST 8 tháng đầu năm 2020 của PNJ lần lượt hoàn thành 60% và 55% dự báo cả năm tương ứng của chúng tôi. Chúng tôi hiện có khuyến nghị MUA cho PNJ với giá mục tiêu là 81.900 đồng, tương ứng tổng mức sinh lời dự phóng 37,2%, bao gồm lợi suất cổ tức 3,0%.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành