Ảnh minh họa

Ảnh minh họa

BSC: Khuyến nghị đối với cổ phiếu VNM

Theo BSC, cổ phiếu VNM đang ở trong trạng thái tiếp tục tăng giá sau khi đã có nhịp điều chỉnh vào nửa cuối tháng 7 do ảnh hưởng của làn sóng Covid thứ hai.

Trong phiên 29/9, thanh khoản tăng cao đã đẩy giá cổ phiếu tăng khá ấn tượng 3.7%. Các chỉ báo xu hướng hiện đều ủng hộ cho trạng thái tích cực của VNM.

Tuy nhiên, do chỉ báo RSI đã đi vào vùng quá mua nên cổ phiếu có thể sẽ xuất hiện sự điều chỉnh trong ngắn hạn. Ngưỡng hỗ trợ gần nhất của VNM nằm tại xung quanh giá 107. Mục tiêu chốt lãi của cổ phiếu nằm tại mức 120.5, cắt lỗ nếu mốc 98.5 bị xuyên thủng.

Nguồn: BSC

Nguồn: BSC

KBSV: Khuyến nghị đối với cổ phiếu ACV

Kết thúc phiên giao dịch ngày 29/9, cổ phiếu ACV tăng 2.6% lên 66,300 VNĐ/cổ phiếu.

Lãnh đạo ACV công bố ước tính KQKD năm 2020 với lợi nhuận trước thuế 2,374 tỷ (-77% YoY và tương đương 118% kế hoạch năm) và doanh thu 10,070 tỷ (-45% YoY và tương đương 89% kế hoạch năm).

Trước ảnh hưởng của dịch bệnh, tổng công ty cũng đã điều chỉnh giãn tiến độ một số dự án đầu tư chưa cấp bách và ưu tiên tập trung đầu tư hoàn thành giai đoạn 1 Cảng hàng không quốc tế Long Thành, bên cạnh 1 số dự án trọng điểm khác như mở rộng Nhà ga T2 Nội Bài, mở rộng cải tạo Nhà ga T1 Đà Nẵng, hay các cảng hàng không quốc tế Cam Ranh, quốc tế Phú Quốc, Liên Khương…

Nguồn: KBSV

Nguồn: KBSV

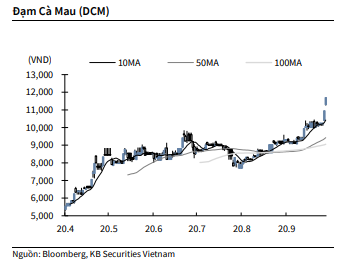

KBSV: Khuyến nghị đối với cổ phiếu DCM

Kết thúc phiên giao dịch ngày 29/9, cổ phiếu DCM tăng 6.8% lên 11,700 VNĐ/cổ phiếu.

DCM thông báo KQKD 8 tháng đầu năm với lợi nhuận sau thuế đạt 424 tỷ (vượt xa kế hoạch năm là 52 tỷ). Kết quả kinh doanh cao trên có đóng góp lớn đến từ nhu cầu tiêu thụ ure cao đột biến ở các thị trường xuất khẩu, trong khi giá dầu giảm giúp kéo theo giá khí đầu vào thấp hơn kế hoạch.

Nguồn: KBSV

Nguồn: KBSV

MBS: Khuyến nghị đối với cổ phiếu TPB

Theo MBS, lợi nhuận của Ngân hàng TMCP Tiên Phong (TPB) trong 6 tháng đầu năm 2020 đạt 2.034 tỷ đồng, tăng trưởng 26% so với cùng kỳ năm 2019 nhờ tăng trưởng mạnh ở cả thu nhập lãi thuần (tăng 30%) và thu nhập ngoài lãi (tăng 23%); lợi nhuận đạt 50% kế hoạch và 45% dự phóng của MBS.

Chi phí dự phòng nợ xấu đã tăng mạnh 49% yoy trong 6T2020 do tác động của dịch Covid-19. Dự kiến LN cả năm của TPB tăng trưởng 17% so với năm 2019 do tăng trưởng tín dụng tích cực, đẩy mạnh mảng đầu tư trái phiếu và hạn chế nợ xấu

Trong 6T2020 tín dụng tăng trưởng 5% so với đầu năm (bao gồm trái phiếu DN), hiện tại mới đạt 33% so với mục tiêu tăng trưởng 15% trong cả năm 2020. Nguyên nhân là do diễn biến dịch bệnh khiến nhu cầu vay mua nhà và ô tô (2 sản phẩm tín dụng chính của TPB) giảm sút. MBS dự phóng tín dụng cả năm 2020 sẽ tăng 13% nhờ nhu cầu tín dụng sẽ phục hồi vào cuối năm.

NIM trong 6T2020 đã tăng 10 ppts so với đầu năm nhờ ngân hàng tăng đầu tư vào trái phiếu DN. NIM cả năm 2020 sẽ duy trì ngang bằng so với năm 2019, cân bằng giữa việc đẩy mạnh mảng trái phiếu và xu hướng lãi suất giảm vào cuối năm.

Trong 6T2020 tỷ lệ NPL đã tăng lên trung bình 1.7% so với 1.3% cuối năm 2019 một phần do tác động của thông tư 01/2020/NHNN giúp ngân hàng tái cơ cấu các khoản nợ xấu phát sinh do Covid-19. Chúng tôi dự phóng NPL cuối năm 2020 sẽ tăng lên 1.8%. tỷ lệ LLR duy trì ở mức 94%, chi phí dự phòng tín dụng tăng 17% so với năm 2019.

MBS đưa ra khuyến nghị NẮM GIỮ với giá mục tiêu 25,400 đồng/CP (7% upside) với phương pháp so sánh P/B và chiết khấu thu nhập thặng dư (RI), với mức P/B hiện thời của ngân hàng là 1.2x.

MBS: Khuyến nghị đối với cổ phiếu MWG

CTCP Đầu tư Thế giới di động (MWG) thử nghiệm thành công và bắt đầu mở rộng mô hình Điện Máy Xanh Supermini nhằm khai thác nhu cầu thị trường chưa được đáp ứng tốt ở huyện, xã, thị trấn vùng sâu vùng xa.

Tính đến 31/8/2020, có 19 cửa hàng ĐMS, ở các tỉnh Tiền Giang, Long An, và Hậu Giang, doanh thu trung bình mỗi cửa hàng đạt 1.2 tỷ đồng/tháng, đóng góp cho MWG gần 40 tỷ đồng doanh thu lũy kế tính đến cuối tháng 8.

Doanh thu trên mỗi cửa hàng BHX ăng ừ 1.1 tỷ lên 1.2 tỷ/ tháng. Tổng doanh thu của chuỗi BHX trong tháng 8 tăng 80% so với cùng kì năm ngoái. Sau khi hoàn thành kế hoạch mở 100 cửa hàng/tháng trong 6 tháng đầu năm, kể từ tháng 7, BHX tập trung nâng cao chất lượng doanh số trên mỗi cửa hàng.

Tung ra thị trường mô hình BHX “5 ỷ” diện tích 500 m2 và mục tiêu doanh số 5 tỷ đồng/cửa hàng/tháng. Tính đến 31/8/2020, MWG đã mở 25 cửa hàng BHX “5 tỷ”, doanh thu mang về đáng ấn tượng, trung bình 4 tỷ đồng/tháng/cửa hàng, có cửa hàng doanh thu lên tới 5.5 tỷ đồng/tháng.

MBS khuyến nghị Mua đối với cổ phiếu MWG và điều chỉnh ăng giá mục tiêu từ 129,000 lên 137,800 VND/cổ phiếu so với báo cáo g n nhất. Chúng tôi thực hiện đánh giá lại tình hình kinh doanh của công ty và dự báo doanh thu có thể đạt 119,235 tỷ đồng, và lợi nhuận trước thuế tăng lên 5,509 tỷ đồng, lần lượt tăng 16.7% và 10.7% thực hiện của năm 2019.

Nhà đầu tư chỉ nên xem những phân tích của các công ty chứng khoán là nguồn thông tin tham khảo. Các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên. KTDU và tác giả không chịu trách nhiệm về các thiệt hại phát sinh (nếu có) liên quan đến nội dung được đăng tải.

Tạ Thành